在中國隨處可見的,除了手機,還有電瓶車。

我們所熟知的電瓶車,官方的說法是電動兩輪車,包括自行車與摩托車。中國是全球最大的電瓶車市場,目前約占到全球電瓶車份額的 90%。自 1995 年清華大學研發了中國第一臺 " 輕型電動車 " 起,電瓶車逐漸成為中國十幾億人代步的首要選擇。

在汽車電動化的當下,兩輪車的電動化早已先行一步。從制造結構上來看,相比于燃油汽車,兩輪車電動化的難度低,技術改造升級快,且電動兩輪車的成本優勢與便利性,已被中國市場所證明。

相關報告顯示,2019 年及以前全國電瓶車的保有量超過3 億輛,中國市場的年產量超過3500 萬輛,在兩輪車市場銷售占比超過50%。同期摩托車、自行車銷量分別約為 1000 萬輛、1253 萬輛。

隨著《電動自行車安全技術規范》(新國標)的實施,中國電瓶車市場進入到一個全新的發展階段。

隨著《電動自行車安全技術規范》(新國標)的實施,中國電瓶車市場進入到一個全新的發展階段。

" 超標 " 車輛開始進入大范圍的淘汰期,換車需求在新國標的指導下逐步開始,按照各地給出的緩沖時間,到 2025 年基本上在全國范圍內要淘汰掉 " 超標車 "。也就是說,電瓶車的替換大潮,疊加正常的增量市場,將持續地拉動中國市場對電瓶車的需求。

基于此,本文新眸將從行業角度出發,參照政策的制定與推出、標準的頒發與更新,以及品牌的發展與趨勢,來談談電瓶車行業現狀和未來的市場環境。

隨風而起

就全球市場而言,幾乎所有產業在中國的發展,政策指導性的作用都非常大,電瓶車行業尤其如此。

首先,電瓶車 " 非機動車 " 的界定,使得電瓶車可以不用駕照,便能騎行。在針對機動車 " 持證駕駛 " 的強制要求下,電瓶車 " 非機動車輛 " 的優勢,很快就顯現出來。

2004 年通過的《道路交通安全法》將電動自行車界定為 " 非機動車 ",并把部分非機動車的上路權下放給了各省級地方政府,隨著法律法規對電瓶車屬性的界定,以及對 " 上路權 " 的放開,使各地方在一定的政策指導下,鼓勵發展電瓶車產業。

其次," 禁、限摩令 " 在全國范圍內的實施,直接促進了電瓶車的發展。

其次," 禁、限摩令 " 在全國范圍內的實施,直接促進了電瓶車的發展。

中國的兩輪車出行方式,有著非常明顯的進化特征,即自行車→摩托車→電動兩輪車,尤其是摩托車的引入,在城鎮化率還比較低的發展時期,迅速成為全國性的出行工具。1994 年,中國以 522 萬輛的成績,成為世界第一大摩托車產銷國,20 世紀后期,是摩托車高速發展時期,摩托車的市場滲透率得到了持續提升。

但是,當城鎮化發展進入到一個新的階段后,摩托車開始受到交通管理部門的 " 不待見 "。全國各地紛紛出臺相關的禁止、限制摩托車進城、上高速等政策。

北京是最先提出 " 禁摩令 " 的城市,時間點是 1985 年。進入到新世紀以后,全國范圍內的主要城市,基本上都出臺了針對摩托車的政策,也是這一時期,電瓶車開始得到了極大的發展。

隨著 1995 年電動自行車在中國開始銷售,這種對摩托車可以 " 取而代之 " 的清潔型動力車,開始出現在可執行政策的選擇項以內。從整體銷量來看,在 2000 年之前,電瓶車的產銷量一直在低位徘徊。形成這種局面的原因,主要有:

一、電瓶車市場才剛興起,還處于培育階段。這個階段最典型的市場表現就是低速增長、價格過高,導致市場打開局面較為困難,用戶的接受程度較低;

二、電瓶車是中國首創,產生的背景也比較復雜,而且最先出現是在高校而非企業,也就是說電瓶車可能在研究初期是作為學術項目而非商業項目而出現的,后期的市場化,可能是超過研究本身的設想的。

這也導致了一個問題:沒有成熟的可借鑒方案,這種完全自主研發的項目成果,可能會出現性能較差的情況;

三、電瓶車商用之后,短時間內無法形成產業集群,在產業鏈未形成的初期,規模效應無法獲得實現,導致成本高企,售價也就維持在一定的高位,對于市場的推廣和普及來說,有比較大的壓力;

四、相關政策的缺失,導致參與企業不敢盲目投入,畢竟這是一個之前完全沒有的產業,如果在缺少政策指導下,進而大規模的投資,對于任何企業來說,風險都會比較大,這個問題幾乎存在于每一個行業內。

言下之意,亟需一個可行的政策來推進產業的發展,除了 " 非機動車 " 的界定外,2005 年時任科技部長萬鋼對汽車電動化的論述,被認為是推動中國電動車產業發展的標志,他說:" 要從根本上解決中國汽車工業崛起的問題,大力推動電動汽車發展是一條不得不走的路。"

在汽車尚未普及、摩托車發展受到限制的背景下,電瓶車超標車型的實用性,逐漸顯現出來。電瓶車既擁有摩托車速度快、動力強的特點,又屬于非機動車,無駕照要求,在受禁摩令影響的地區,對摩托車逐漸實現了替代,并迅速成為國人出行的中短途(5-15km)的首選工具。

經過前后近 10 年的培養,最終形成了完善的產業集群。2004 年,中國電瓶車產能達到 600 萬輛,以此為標志,中國初步完成了電瓶車產業鏈的搭建,更為重要的是,形成了以江蘇無錫、浙江紹興及天津市為中心的三大電瓶車產業集群。

上下游產業集群的最大優勢,就是成本和效率。

在成本側,規模效應所帶來的成本逐步得到釋放,無論是新品牌還是老廠家,都可以在短時間內獲得電瓶車生產所需要的資源,使得從原材料到產品的生產效率得到提高。兩者相輔相成所達到的效果,是競爭力得到體現。

不過,任何產品的市場化,都需要一定的前置條件,那就是上市的準入標準。在國內市場,在監管方面,其實標準制定一直落后于市場的發展,這一點在電瓶車的發展中,同樣有非常明顯的提現。

規范還是限制?

在電瓶車從清華大學走出來后的第四年,對電瓶車制定的第一個國家標準才姍姍來遲。

1999 年 10 月 1 日,GB17761-1999 生效,國家對電瓶車有了一個大概的標準。對于一個全新的行業來說,滯后的監管總比沒有監管好。

但是這個標準,以今天的視角來看,存在著一些明顯的偏差內容:

一、速度方面,最高車速不大于 20km/h。這個標準從一定程度上來說,對于電瓶車的便捷性造成了很大的影響。按照常規,正常步行一小時的距離差不多在 6km/h,自行車平路狀態正常騎行速度在 15km/h,那電瓶車 20km/h 的限速,基本上就將電瓶車定義為大號的自行車而已,加裝電源動力的意義何在呢?

二、整車重量方面,應不大于 40kg。這個標準現在看來,基本上就是把自行車的那套放大來套在電瓶車上,而不參考實際可用性。作為電源的鉛酸電池本身的重量就已經很大了,再加上其他配套的子系統,40kg 的整車重量,正常廠家很少能夠滿足。

三、動力方面,電動機額定連續輸出功率不大于 240W。這條直接掐斷了電瓶車動力體系,以現在的情況看,240W 的輸出功率,一個正常 60kg 的成年人騎在上面,可能上個小緩坡都吃力。

新眸認為,在當時沒有參考物、市場發展也不規范、缺少主流企業參與的這套標準,缺少真正從實際出發,解決問題、促進行業良性發展的部分指導性原則。在一些特定的參數上,反而對行業發展有一定的限制作用。

最為核心的一點就是:車重及車速上限、電動機功率無法匹配真正的需求,因此,1999 版的 " 舊國標 ",從市場實際出發,就沒有落地實施的條件。但是,即便如此,市場并沒有停下來等待新標準的頒布,而是在可能存在監管風險的情況下,蓬勃的發展起來。

2008 年,摩托車的銷量達到頂峰的 2750 萬輛,之后開始了逐步的浮動下滑,隨著 " 禁摩令 " 的深入,燃油摩托的需求及市場,逐步從大中城市,向鄉鎮農村轉移,但是仍舊維持一定的高位需求。

2008 年,摩托車的銷量達到頂峰的 2750 萬輛,之后開始了逐步的浮動下滑,隨著 " 禁摩令 " 的深入,燃油摩托的需求及市場,逐步從大中城市,向鄉鎮農村轉移,但是仍舊維持一定的高位需求。

但是草莽增長的電瓶車,在 2010 年銷量首次超過摩托,銷量達到了 2960 萬輛,而且之后的銷量,基本上都維持在 3000 萬輛以上。

也就是說,從 2004 年到 2010 年,電瓶車的銷量完成了對摩托車的超越,之后又持續了三年的高速增長,這輪增長期代表著電瓶車市場完成了規模增長,逐步走向了穩定期。

從 " 禁摩令 " 獲得風口的電瓶車,之后的十年中,在產品的驅動下,整個行業都得到了非常高的增長率。從中可以看到,真正決定行業是否能夠發展、產品是否能夠滿足市場需求的,主要還是那些亙古不變的原因:

一、技術驅動,從電瓶車行業來看,真正驅動行業發展的關鍵技術,是電池質量的提升。良好的電池技術,讓電池充放電次數大幅度增加,使用壽命得到延長,電機技術提升后,使得電能轉化效率提升,這使得電瓶車的續航能力得到明顯的提升。

續航的提升的直接影響是,電瓶車開始成為短途(5-15km)出行的首要代步工具,成為軌道交通與道路交通的公共出行系統的重要補充,電瓶車真正的從 " 實用性 " 方面得到普及。

二、通過這一時期的發展,產業集群得到了進一步提升,而且區位優勢開始顯現。在已經形成的三大產業集群區域中,開始誕生領導性品牌。

天津、江蘇無錫及浙江紹興為中心的產業圈的地位進一步得到鞏固,地方性品牌開啟了全國性的擴張,逐步進軍全國市場。

三、" 舊國標 " 雖然在部分參數上對于電瓶車普及起不到多大的限制作用,在 " 舊國標 " 中,除了 " 時速 " 是強制性標準外,其他的大部分參數標準都是 " 推薦性 " 標準,這些推薦性標準,成為各大電瓶車廠商打擦邊球的重要手段,最終,電瓶車市場出現了大量的 " 超標車 "。

據統計,這些超標車的數量,在 2019 年 " 新國標 " 頒發執行前,數量占比達到 70% 以上。這些高速、笨重,名為 " 自行車 " 實際接近摩托 " 機動車 " 屬性的車輛,大規模的在市場上銷售,而且還享受著 " 非機動車 " 的交通法規待遇。

這對于大范圍執行 " 禁摩令 " 的城市來說,又面臨 " 準摩托車 " 的管理難題。

2018 年,新國標制定,2019 年,開始實施。

在內容上," 新國標 " 在各方面做了強制性要求,對電瓶車的參數更為優化,使得電瓶車的非機動車屬性從多個緯度得到完善,在安全標準上也全面提升,這些參數從現階段來看,實際上是比較符合行業現有的技術發展特征的。

除了在參數及電性能、物理性能方面做出強制性要求外,最大的變化是電瓶車將由工業產品生產許可證管理轉為 CCC 認證管理,電動輕便摩托車和電動摩托車需要具備電摩生產資質,從 " 生產資質 " 和 " 產品資質 " 兩個方面來對電瓶車進行生產銷售管理。

同時,為配合 " 新國標 " 的執行,地方政府通過設置過渡期來解決 " 一刀切 " 的問題,也給了存量電瓶車——尤其是超過 70% 的超標車進行更換的時間。

另一方面,頭部車企發起組織協會,對行業廠商進行聯合自律,對擾亂市場、不執行 " 新國標 " 的廠商進行限制和市場準入,這些來自政府和行業的行為,無不體現了行業將嚴格執行新國標的決心。

那么,新國標帶來的紅利,以及對行業的影響如何呢?

釋放紅利

任何政策及市場變動,都會在完全競爭的市場中帶來最為切實的影響,對于所有的產業參與方來說,要么好,要么壞。" 新國標 " 在地方政府及產業聯盟的執行下,無疑會給整個電瓶車行業帶來非常巨大的影響。

廣義上的電瓶車將得到更為細化的分類,從而使電瓶車在管理上更為準確。從城市管理、公路管理等方面入手,促進行業的規范發展。

分類細化后,具有生產資質和產品資質的頭部企業將會是第一批受益的。本身就已經具有生產資質的情況下,按照 3C 強制標準申請產品資質,從而進行注冊公告,在產能、技術以及產品規劃方面將具備一定的 " 先發優勢 "。

3C 強制認證的加入,使得新車型的認證周期在 4-6 周左右,而且認證通過后,執行認證的部門以及相關的監督機構,將會對認證進行每年核查。除了認證需對廠家樣品檢測以及工廠實地考察,還會在后續每年至少一次對廠家進行監督檢查,保障出廠車型合規。

這樣導致的一個明顯的結果是,將極大地促進行業格局優化,行業的市場集中度將會提升。同時,頭部企業在進行渠道擴張、搶占市場份額的過程中,將會出現在其他行業已經大規模的 "價格戰"。

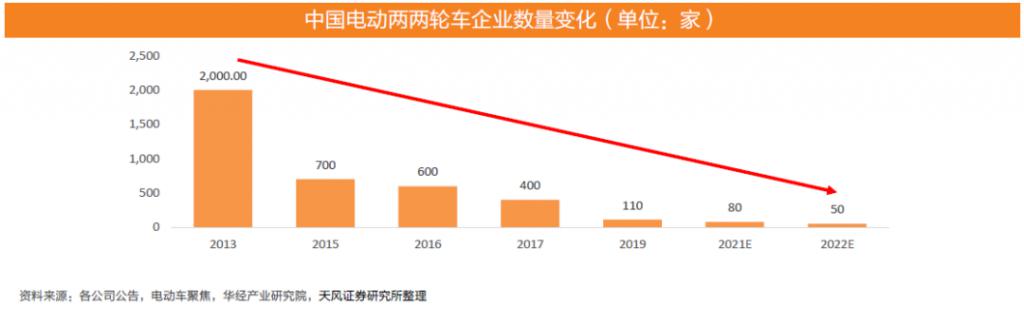

在生產資質及產品資質成為一定門檻后,價格戰將迫使不具備競爭優勢的尾部企業加速退出市場,2019 年,擁有生產資質的廠家,只剩下 110 家。公開報告顯示,預計 2021 年、2022 年具備生產資質的廠家,將進一步萎縮為 50 家左右。

在生產資質及產品資質成為一定門檻后,價格戰將迫使不具備競爭優勢的尾部企業加速退出市場,2019 年,擁有生產資質的廠家,只剩下 110 家。公開報告顯示,預計 2021 年、2022 年具備生產資質的廠家,將進一步萎縮為 50 家左右。

頭部廠商的進一步集中,規范化、規模化將進一步得到釋放。以手機行業來說,國產手機四大品牌華為、小米、OPPO 及 vivo 的市場占有率超過 80%,如果加上蘋果,前五大手機品牌占據了中國智能手機市場 90% 以上的份額,留給其他小廠商的,不到 10%。

可以說中國智能手機市場代表了行業一定的發展方向,這個高度集中的市場中,沒有任何一家具有絕對的主導權,此起彼伏的競爭態勢非常明顯。

2016 年,電瓶車市場的四家頭部廠商雅迪、愛瑪、臺鈴及新日的綜合市場占有率才 28%,到 2019 年也才 45%。即便加上第五的小刀,前五的市場占有率也不到 50%。

在規范化市場下,頭部企業的規模效應將會得到體現,在一定程度上會獲得一定的 " 成本優勢 "。同時隨著優勝劣汰的市場規律在電瓶車市場的運轉,出清廠商的市場份額將會被頭部企業迅速吃掉,而且會持續的壓縮其他廠商的生存空間,尤其是還沒有完成全國性布局的地方性廠商。

在規范化市場下,頭部企業的規模效應將會得到體現,在一定程度上會獲得一定的 " 成本優勢 "。同時隨著優勝劣汰的市場規律在電瓶車市場的運轉,出清廠商的市場份額將會被頭部企業迅速吃掉,而且會持續的壓縮其他廠商的生存空間,尤其是還沒有完成全國性布局的地方性廠商。

中金公司數據顯示,2018 年電瓶車在滲透率已經達到 76%,競爭將逐漸從增量市場轉移到存量市場。加上新國標將進一步規范技術要求、消除不合格產品的負面影響,對于 " 超標 " 車輛的更換將在接下來的一段時間里出現。按照 3 億量存量數據來看,超過 2 億的超標電瓶車將在地方政府、尤其是嚴管的地方政府最后期限內完成更換或者報廢。

從各地已經公布的時間看,過渡期一般在 2-3 年,部分地區過渡期在 4 年,甚至 5 年,因此超標車的集中清退期在 2021 到 2023 年。對此,天風證券給出的市場預測為:2020-2024 年 5 年間新國標驅動的電動兩輪車增量為 500、1500、2500、3000、2500 萬輛,同比增速分別為 19%、22%、15%、10%、-7%。

在龐大的需求量面前,出現了與手機市場類似的市場競爭態勢,同樣的增量市場有限、存量市場難以擴張的情況下,不正常的市場環境出現了。手機市場以華為的宕機為主,導致華為留出的市場迅速成為 " 藍海 "。

在龐大的需求量面前,出現了與手機市場類似的市場競爭態勢,同樣的增量市場有限、存量市場難以擴張的情況下,不正常的市場環境出現了。手機市場以華為的宕機為主,導致華為留出的市場迅速成為 " 藍海 "。

而 " 新國標 " 劃定的 " 超標 " 更換,使原本進入絕對存量市場的電瓶車行業,又重新進入到 " 藍海 "。不同于手機市場的 " 藍海 " 是非正常被迫退出,電瓶車行業的市場,是政策性指導下的新需求。

加上僅有不到 10% 市場份額的海外市場,國內電瓶車企業的發展空間,從一定程度來說,簡直是個海量市場。

所以說,在未來電瓶車行業極有可能會出現手機市場類似的格局,頭部企業將會進一步擴大市場占有率,以手機行業來說,前三的企業應該占有超過 70% 的份額,前五則能占有 90% 以上,以現階段電瓶車市場前五的份額來說,至少還有 30% 以上的的增長可能。

那么,誰能在這一輪紅利中勝出呢?我們拭目以待。

來源:新眸