來源:極客公園

騰訊減持不是問題,虧損才是Sea最大的隱憂。

騰訊宣布減持后的兩個星期里,Sea 的股價從 225 美元下跌了近 30%,截至 1 月 14 日美股收盤,最新的股價為 175 美元,市值已經跌破千億美元大關。

就在今年 10 月,Sea 的股價剛剛達到 372 美元高點,市值也一度突破 2000 億美元,但在 2021 年三季報發布后,Sea 開啟下跌模式,加上騰訊減持帶來的擔憂,相比高點時,Sea 目前的股價已經下跌超過 50%。

作為東南亞最大的互聯網公司,Sea 上市以來股價增長了 10 倍以上——其中大部分是在 2020 年以后。這個從游戲起家的公司,在過去兩年里通吃電商、數字支付甚至食品配送,儼然成為東南亞市場一個「騰訊+阿里+支付寶+美團」的集合體,并陸續出征南美、印度、歐洲市場。

事實上在三季報中,Sea 依然保持著此前引以為傲的增長速度,其電商平臺 Shopee 的 GMV 和營收同比增速都在 100% 以上,包括還在持續擴大的虧損,看起來與此前一年半里股價暴漲時并無兩樣。

大約就連 Sea 創始人李小冬,也不明白在資本市場,到底發生了什么。

01

東南亞「騰訊+阿里+半個美團」

先來談談 Sea 這家公司。

很多人喜歡把 Sea 稱作「東南亞小騰訊」,但這樣的叫法其實有點落伍。和騰訊相似,早年的 Sea 靠游戲業務起家,但能在殺入東南亞的一群中美互聯網巨頭包圍中脫穎而出,成為東南亞首個本土千億美元互聯網公司,與 2015 年以來在電商和數字支付領域的成功密不可分。

換句話說,今天的 Sea 在東南亞的地位,更像是「騰訊+阿里」的結合體。

Sea 最早脫胎于 2006 年聚美優品創始人陳歐創辦的游戲對戰平臺 GG Game,李小冬(Forrest Li)接手后,于 2008 年將 GG game 改名為 Garena,并以新加坡為根基,將版圖逐漸擴張至馬來西亞、越南、菲律賓、泰國和印尼等地區。

在東南亞游戲市場,Garena幾乎是踩著騰訊在中國走過的老路發展壯大。

2010 年,Garena 拿下拳頭公司的《英雄聯盟》東南亞地區代理權,這個爆款游戲成為 Garena 的流量入口。在熱門游戲加持下,Garena 在 2 年后扭虧為盈,一步步發展為東南亞最大的線上游戲代理商。

靠代理賺到第一桶金后,Garena 開始結合本土化自研游戲。2017 年 12 月,Garena 自研的「吃雞」手游《Free Fire》上線,成為其自研的一個爆款。

《Free Fire》雖然畫質渣,山寨感濃郁,但東南亞網速慢手機配置較低,低畫質能讓游戲運行更順暢。Garena 還走地推路線,與當地網吧進行深度合作,通過線下渠道抓住基層用戶。通過一連串本土化的運作,《Free Fire》打敗了席卷全球市場的中國吃雞手游開發商們,也讓 Garena 坐穩東南亞游戲霸主的位置。

在游戲業務逐漸穩定之后,2015 年,Garena 推出了電商平臺 Shopee,開始進軍電商領域。最初 Garena 進軍電商的前景并不被外界看好,在其進入前,阿里投資的 Lazada 和京東投資的 Tokopedia 是東南亞電商市場的主導者。

但憑借本土化、社交化、移動化的運營策略,Shopee 出乎意料地把這些昔日電商霸主一一拉下王座。過去幾年,Shopee 的 GMV 和訂單數均取得三位數的同比增長,在東南亞的主要市場均占據首位。

以電商和游戲這兩個重要場景為基石,Garena 還順勢進入數字金融領域。2014 年,Sea 推出 AirPay 支付服務,用戶數隨著 Garena 和 Shopee 的發展快速增長,最近一次財報披露的 2021 年三季度,AirPay 的季度活躍用戶數達到 3930 萬,是 2020 年第一季度的 4 倍之多。

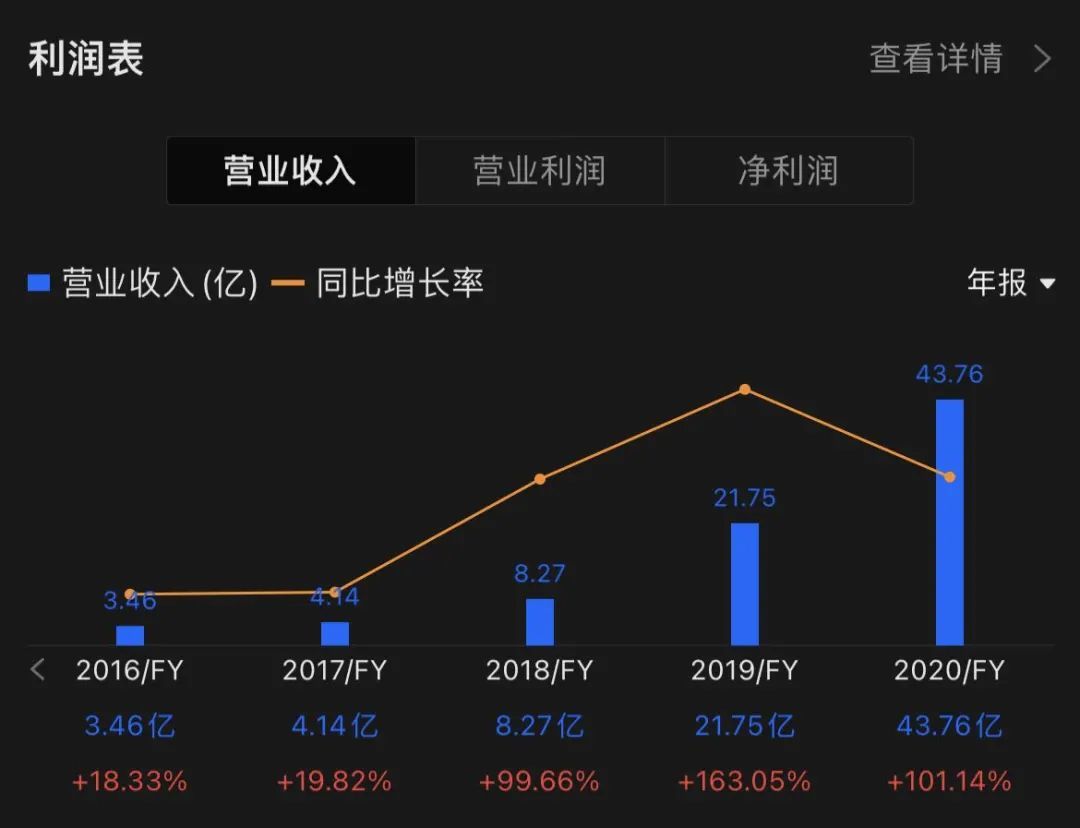

隨著《Free Fire》等自研游戲的成功,加上 Shopee 的發展,Sea 的營收從 2018 年開始快速增長。如上圖所示,2016 年和 2017 年,Sea 的營收只有約 4 億美元,年增幅也不到 20%,從 2018 年開始,此后三年 Sea 的營收增幅都達到 100% 甚至更多,其中電商收入的占比也從 2017 年的不足 10%,增長到目前占比超過 50%。

電商和支付業務的重要性不斷提升,Garena 這個游戲平臺的名字逐漸不足以定義其全部的業務。2017 年 5 月,完成上市前的最后一輪 5.5 億美元融資的同時,Garena 宣布改名為 Sea,新名字其實就是東南亞的英文縮寫(SouthEast Asia)。

嘗到跨界發展的甜頭之后,最近幾年,Sea 還在持續擴張自己的業務邊界。

其一是進入外賣和即時配送這條領域,成為東南亞地區的小「美團」。2020 年 4 月,Shopee 在印度尼西亞推出了食品配送服務 Shopee Food;8 月,在收購越南河內一家食品配送公司 Foody Corporation 之后,該服務也在越南上線。在今年 1 月上線的 Shopee Food 廣告展示中,Shopee Food 與 Shopee 的應用程序是分開的——未來將有一款新的 app 覆蓋東南亞的外賣配送市場。

其二是以數字支付為起點,進軍數字金融領域。2020 年 12 月,Sea 拿到了新加坡金融管理局頒發的數字銀行牌照,與谷歌、螞蟻等「外國」巨頭站上了相同的牌桌。

在經濟高速發展、被認為是下一個中國的東南亞市場,一個看起來是「騰訊+阿里+美團」,或者說是「Amazon+Valve+DoorDash」的互聯網故事正在展開。盡管目前還只是個雛形,但足以讓嘗過中美互聯網甜頭的投資人瘋狂。

這樣的背景下,騰訊的突然減持,給 Sea 的前景畫上了一抹陰影。

02

股價暴跌,騰訊減持,

Sea 怎么了?

1 月 4 日,騰訊公告稱減持 Sea 套現 32 億美元,消息傳出后,Sea 股價連續多日跳水,兩個星期里從騰訊減持前的 220 美元下降至 175 美元,降幅約 20%。

和合首創(香港)執行董事陳達是 Sea 的股票持有人之一,他告訴極客公園,騰訊減持 Sea 不是因為后者前景出現問題,更多是把公司的決策權還給創始人李小冬為首的 Sea 管理層。「我依然看好 Sea 的發展,會繼續持有 Sea 的股票。」

陳達認為 Sea 股價下跌更多是由于此前暴漲后的正常回調。騰訊的減持只是放大了一部分投資者的恐懼情緒,而從減持行為本身的意義來看,陳達認為對 Sea 來說其實不是一件壞事。

Sea 于 2017 年 10 月在紐交所 IPO 上市,是東南亞首家在美上市的互聯網公司。Sea 上市時的發行價只有 15 美元,此后幾年股價一路走高,2021 年 10 月的高點時一度達到 372 美元,比發行價高了近 25 倍,總市值也逼近 2000 億美元,與最高時的美團、京東、拼多多相當。

但在達到高點后,最近 3 個月 Sea 卻開啟暴跌模式,從 372 美元的高點降至目前約 175 美元,跌幅超過 50%。

Sea 本來就處于股價動蕩的時期,騰訊又是 Sea 最重要的投資者,其減持進一步加大了其他投資者的擔憂。騰訊從 2010 年就開始投資 Sea 的前身 Garena,并在此后不斷增資,截至 2017 年上市前,騰訊持有 Sea 將近 40% 的股權,是公司最大的股東。

但值得注意的是,騰訊減持 Sea 和京東有本質的不同。首先,與騰訊減持京東大部分股權,只保留了很少的比例不同,騰訊持有 Sea 的股權僅從 21.3% 降低至 18.7%,且承諾未來至少六個月內不再次減持。

此外,騰訊除了持有 sea 的 A 類普通股,還持有擁有超級投票權的 B 類股。在減持前,騰訊擁有 22.9% 的股權和 23.3% 的投票權,是創始人李小冬(25.1% 股權和 37.7% 投票權)之外對公司決策影響最大的股東。

而在這輪減持中,騰訊把所有 B 類股都交易給李小冬,后者成為 B 類股份唯一持有人。騰訊對 Sea 的投票權將降低至 10% 以下,李小冬的投票權從 38% 增長至 50% 以上。

就像騰訊表述的其一直以來的投資邏輯∶「投資處于發展階段的公司,這樣被投資的公司可受益于騰訊帶來的長期資本,為其發展及擴張提供便利,支持及分享被投公司的增長,并在被投公司可為其未來計劃自行籌集資金的時候退出。」

陳達也認為,把更多投票權讓渡給創始人對公司的成長來說是一件好事。「創始人公司會有非常鮮明的個人屬性和色彩,有核心指揮,各方面比較容易協調,一般而言也更加有動力,沒有創始人想要給騰訊打工。」

另外,減持釋放的「與騰訊減少關系」的信號,可以讓 Sea 在國際市場動作時阻礙更小。花旗分析師指出,在對 Sea 更低的投票權控制下,騰訊游戲團隊在全球市場直接發布游戲時能減少潛在的沖突。

03

真正的問題

盡管騰訊的減持并不是 Sea 真正的問題,但 Sea 也確實面臨一定的困境,這也是為什么在騰訊減持前,Sea 的股價已經在 2 個月里從高點回調了近 35%。

Sea 的回調開始于三季報發布前后,看似無休止的虧損是投資者最擔憂的部分。

2021 年三季度,Sea 的收入同比增長了 122%,達到 27 億美元,比預期高出 2.4 億美元。但是,公司的凈虧損也同步擴大到了 5.71 億美元,每股虧損達到 0.84 美元。

Sea 的 56% 收入來自電商業務,三季度營收為 15 億美元,增長 134%。從增速來看,電子商務業務的增速已經逐月下滑至 134% 左右。與此同時,Shopee 的虧損卻還在繼續擴大,其第三季度每筆訂單的調整損失率為 0.41 美元,環比同比都沒有明顯的改善。

此外,作為現金牛的游戲部門也觸及天花板。2021 年三季報披露,游戲流水在三季度下滑嚴重,活躍用戶更環比零增長。歸根結底,做出《Free Fire》這款堪比 Sea 版《王者榮耀》的游戲之后,Sea 的游戲部門始終沒有找到新的增長點,這導致 Sea 在東南亞游戲市場的份額逐漸被其他對手侵蝕。

對于虧損的電商業務,李小冬仍然堅持要持續加大投入,他曾說過:「在公司內部,我們不認為這是虧損,因為這是個尚未成熟的事業。就這類高速成長的業務而言……你必須先灌注資金,否則不會成功,對電子商務來說,規模至關重要。」

雖然成為了東南亞電商老大,但 Shopee 的競爭對手依然實力強勁。背靠阿里的 Lazada 不容小覷。同時,在該地區最大的經濟體印度尼西亞,超級應用 Gojek 和電子商務巨頭 Tokopedia 于 5 月合并成立了 GoTo Group,而另一家電子商務集團 Bukalapak 本月早些時候,在當地交易所進行了印度尼西亞有史以來規模最大的 IPO。

燒錢不會停,Shopee 繼續向外探尋市場,也有更多挑戰等待著它。在南美市場,Sensor Tower 的最新數據顯示,Shopee 的 App 月活和下載量在巴西市場反超當地龍頭 Mercadolibre,增長勢頭還在延續。另外,在巴西市場,快時尚跨境電商 Shein 去年營收接近 100 億美元(約合 653 億人民幣),這是該公司連續第八年營收實現超過 100% 的增長,Shopee 還要考慮服裝垂直業務對電商的巨大沖擊。

金融支付業務現階段還處于早期推廣階段,SeaMoney 為公司產生的營收貢獻還無法體現。但從最新的財報中可以看出,Sea 對數字金融業務投入卻在增加。2020 年第四季度,SeaMoney 的市場營銷費用從 2019 年第四季度的 3880 萬美元增長至 1.524 億美元,增長了 292.4%,主要就是為了加大錢包服務的推廣。

盡管面臨虧損、競爭等一系列問題,股價也跌入 2021 年以來的低谷,但其實看好 Sea 的分析師也不在少數。根據雅虎財經分析師一致性分析,Sea 目前的推薦評級為 1.5,介于買入(2)和強力買入(1)之間,25 位分析師給出的平均目標價為 377 美元,是 Sea 目前股價的 2 倍以上。

不論是騰訊的減持,還是居高不下的虧損,都不會是 Sea 的末日。只要 Sea 依然維持著目前每年平均 100% 以上的增長速度,愿意為這個東南亞「騰訊+阿里」的新故事買單的人,依然能從新加坡排到幾千公里外的硅谷。