近期,有市場消息稱邁瑞醫療(以下簡稱:邁瑞)計劃在香港 IPO,并已經啟動了前期的準備工作,目標融資額最少 10 億美元。作為國內醫療器械領域的龍頭企業之一,邁瑞醫療在醫學影像、體外診斷、生命信息與支持等核心業務板塊均占據領先地位。

截至 2025 年 9 月 25 日,邁瑞的總市值超過 2800 億元。業績方面,盡管 2024 年的收入增長有所承壓,但憑借其產品與渠道的競爭力,疊加全球化布局,同期的歸母凈利潤約 117 億元,并保持了正增長,展現出較強的業績韌性。

那么,既有行業龍頭地位,又有穩健業績作為支撐的邁瑞醫療,為什么會選擇此時啟動赴港上市呢?

01 海外收入占比持續提升

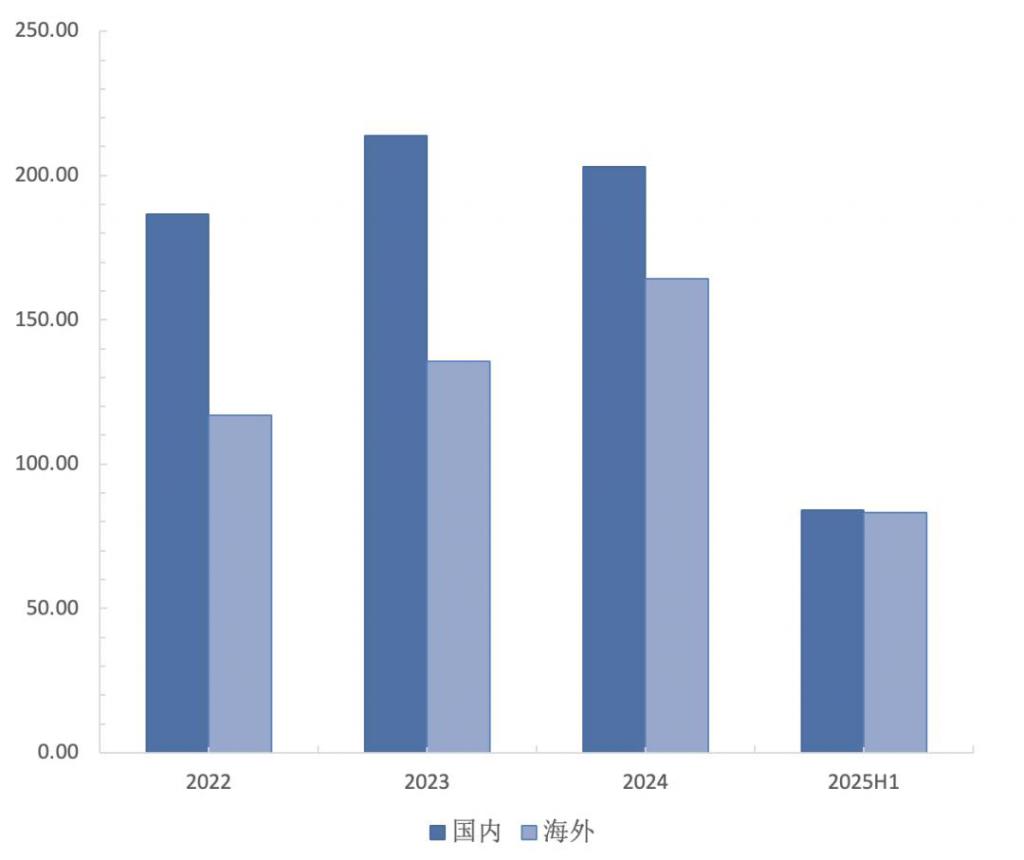

邁瑞醫療在近期啟動港股 IPO 的重要背景之一,是其海外收入占比不斷提升,如今已占據公司整體收入的 50%,這也是近年來邁瑞收入結構層面最受市場關注的一大變化。財報數據顯示,截至 2025 年上半年,邁瑞在海外實現收入 83.32 億元,海外收入占比已經達到了 50%,相比 2021 年末的 40%,3 年多時間足足提升了 10 個百分點。

圖:邁瑞醫療收入構成(按地區);資料來源:wind,36 氪

圖:邁瑞醫療收入構成(按地區);資料來源:wind,36 氪

經過多年的發展,邁瑞在海外市場已經擁有一個龐大的全球化研發、生產制造、營銷及服務網絡。根據公司財報,截至今年上半年,邁瑞業務已覆蓋全球 190 多個國家與地區,并在超過 40 個國家設有 64 家境外子公司;在全球范圍內設立的 12 個研發中心中,有 5 個在海外。

海外高端市場方面,邁瑞已覆蓋全球 Top 100 家醫院中的 80 家,實現了對海外高端客戶的突破。邁瑞核心的體外診斷 ( IVD ) 和生命信息與支持這兩大業務,在近年來保持了對高端客戶持續突破的勢頭,公司財報顯示,2025 年上半年,IVD 和生命信息與支持業務的全新高端客戶數分別超過了 160 家與 100 家。

導致邁瑞收入區域結構出現上述變化的核心驅動因素主要有兩點:

1. 國內收入在近兩年里出現了不同程度的下滑,同期海外收入則始終保持正增長,此消彼長下,海外收入占比加速提升;

2. 邁瑞通過近年來的多次并購,發揮協同效應來提升產品力,并進一步豐富了產品矩陣,特別是在高端器械領域持續發力,與建設多年的海外渠道形成合力,共同驅動海外業務收入的增長。

02 計劃港股 IPO,意在加碼海外市場?

考慮到海外收入目前占據半壁江山、已成為公司業績增長的核心引擎,邁瑞選擇啟動港股 IPO 潛在的核心訴求,是在港股市場拿到 IPO 融資后,可進一步用于在海外市場的業務擴張,其具體方向包括渠道建設、供應鏈建設和加碼研發等方面。

從公司與醫療器械行業的發展階段來看,國內已經基本完成了中低端器械的國產替代,以邁瑞為代表的國產醫療器械正在向高端 / 超高端進軍;海外市場的情形亦與國內類似,邁瑞已經度過了通過性價比產品打開海外市場的階段,目前也正在高端市場向醫療器械巨頭們發起挑戰,并已經突破了一部分高端客戶。

邁瑞在海外高端市場實現突破的底層邏輯之一是技術驅動:一方面,是通過提高自身的研發強度,推動產品與技術的持續迭代;另一方面則是通過并購整合資源提升產品力、切入新賽道。

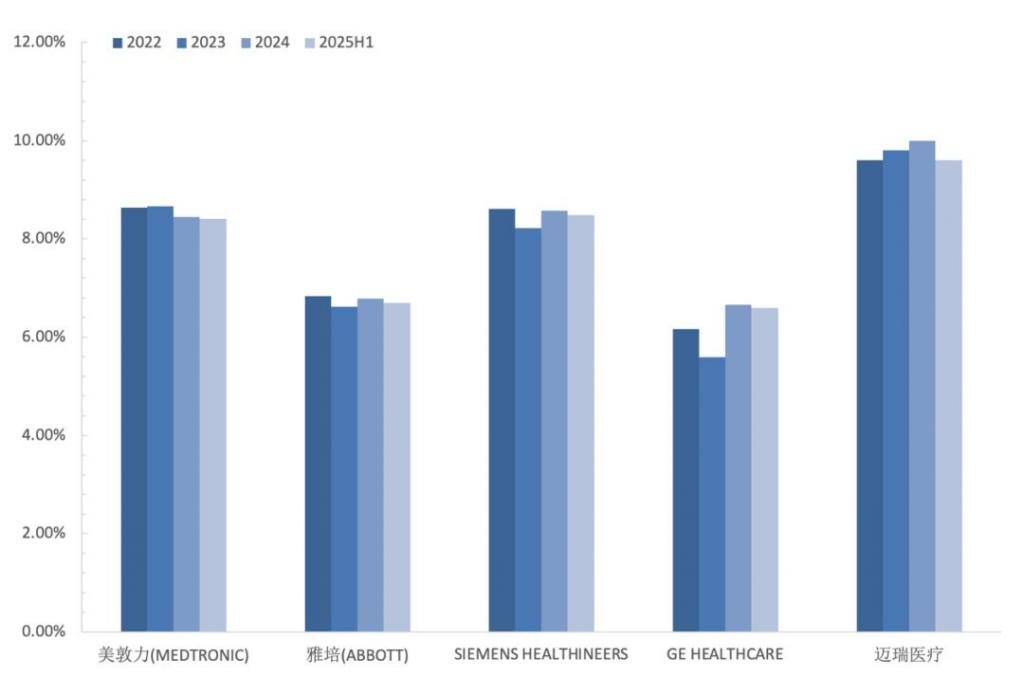

在研發方面,邁瑞保持了較高的研發強度,長期的研發費用率在 9~10% 區間。而且,長期的研發費用同比增速與收入增長相匹配;即便 2025 上半年的研發費用出現了一定的同比下滑,但下滑程度遠低于收入端,研發費用率因此依然保持穩定。

橫向來看,美敦力、雅培、西門子醫療、GE 醫療這四家跨國醫療器械巨頭近 3 年的研發費用率區間在 5.6~8.7%。研發強度小幅領先行業巨頭,是邁瑞在產品力與產品創新方面,與上述巨頭同場競技的重要基礎之一。

那么,通過港股 IPO 拿到的融資,可以投入高端醫療設備與前沿技術的研發上,特別是投入到海外研發中心,在進一步完善本地化布局的同時,也為在產品創新方面保持競爭力提供了有力支撐。

圖:醫療器械企業研發費用率對比;資料來源:wind,36 氪

圖:醫療器械企業研發費用率對比;資料來源:wind,36 氪

在并購方面,邁瑞在 2020 年后的主要并購案例有:2021 年收購芬蘭 HyTest,解決耗材上游核心原材料 " 卡脖子 " 的問題,提升 IVD 耗材質量;2023 年,收購德國 DiaSys,繼續深化 IVD 相關業務布局,完善海外供應鏈、豐富產品類別;2024 年收購科創板上市醫療企業惠泰醫療,進入電生理與心血管器械及相關耗材領域,為邁瑞帶來了新的業績增長點。

縱觀全球醫療器械巨頭的發展歷程,并購一直是其拓展新賽道和提升產品競爭力的重要方式,可以說幾乎每一個全球醫療器械巨頭的發展史都是一部并購史。從邁瑞的發展歷程,尤其是 2020 年后的重點并購案例不難看出,正是借鑒器械巨頭們的成熟路徑,通過并購來完善自身業務布局。由此可合理推斷,邁瑞港股 IPO 的另一大目的,是為潛在的并購,特別是跨國并購儲備資金。

除此以外,相比在國內融資再投入海外項目,在港股 IPO 還可以在一定程度上降低匯兌風險,于優化財務結構也能起到一定的幫助。

從業務發展潛質而言,海外市場還有著巨大的可滲透空間。根據賣方測算,邁瑞當前業務在海外對應的市場空間超 4500 億,而邁瑞 2024 年的海外收入約 164 億,對應的市占率不到 4%。結合邁瑞目前的發展勢頭,本次港股 IPO 將助力其核心業務在海外市場加速滲透,特別是正在發力的高端醫療器械細分領域。

03 資本市場會買賬嗎?

回顧歷史,邁瑞于 2018 年 10 月在創業板掛牌上市,彼時以 59.3 億元的募資規模,刷新了創業板有史以來的 IPO 規模記錄。時隔 8 年,邁瑞啟動港股 IPO,目前披露的目標融資額最少 10 億美元,按當前匯率折算約合 70 億人民幣。

從企業行為來看,兩次 IPO 的背景有著明顯的相似之處。2018 年的 IPO 融資主要用于擴產能、擴建研發中心、擴展渠道、償債和補充運營資金等方面,簡而言之,彼時上市融資主要是為了業務擴張。再看本次港股 IPO 之前,邁瑞連續的收購資產、建設研發中心、維持高研發投入等一系列動作,同樣是通過擴張資產負債表來做大業務。這么來看,邁瑞本次港股 IPO 的商業邏輯,可以說是把 8 年前的故事再講了一遍。

再看兩次 IPO 的不同之處,在資產質量層面,2018 年 IPO 之前,隨著業務擴張,資產負債率攀升較快,有一定的短期償債壓力,且貨幣資金的儲備相對不多,所以 IPO 的核心目標之一是緩解短期償債壓力。而本次港股 IPO 之前的財務狀況相對更佳,2025H1 的資產負債率不過 25%,且同期的貨幣資金相對更充足,償債壓力遠低于 2018 年。

而在公司的發展境遇與核心訴求層面,2018 年的邁瑞正處于高速成長期,收入增長加速的同時,利潤也保持了高增長,在紐交所私有化退市后,選擇在 A 股上市主要是為了要到更高的估值。而本次港股 IPO 啟動之時,邁瑞正面臨收入增長放緩、業績承壓的問題,IPO 的核心目標是為了順應公司加碼海外業務的戰略,打通國際資本通道、吸引海外投資者,進一步提升其在國際市場的知名度與影響力。

對于資本市場而言,邁瑞在醫療器械領域的龍頭地位毋容置疑,近年來的調整主要是受到了醫藥板塊整體不景氣與國內醫療器械行業環境的影響;隨著三大核心業務的數智化轉型、海外市場在高端細分領域的持續突破,技術壁壘的提升,行業龍頭地位也進一步穩固。從公司業績預期來看,國內的醫療器械采購在今年上半年明顯復蘇,海外高端市場持續突破的勢頭也將延續,因此邁瑞業績預期的拐點相對確定。但基于兩次 IPO 公司所處的不同發展階段,因此大膽預測,屆時兩次 IPO 的融資額可能差不多,但估值水平會存在顯著差異。

再看港股 IPO 對邁瑞 A 股的影響,公司股價在 2021 年達到歷史高點后,經歷了超過 3 年的連續調整,雖然目前的股價相比之前的點位有所反彈,但與歷史高點相比依然是腰斬的狀態。進入今年 9 月后,邁瑞的平均估值大約在 31x 左右(PE-TTM),5 年的分位點約 35%,所以邁瑞目前的估值水平有著相當不錯的安全邊際。

眾所周知,醫藥板塊此前連續調整了 3 年有余,估值早已被重塑,估值天花板普遍被壓低。就邁瑞而言,2021 年的 PE-TTM 一度超過 90 倍的核心邏輯,是在疫情早期,對呼吸機等生命信息與支持設備的需求增量驅動業績大幅增長。在國內市場相關業務短期承壓的背景下,以 5 年維度來判斷邁瑞當下的安全邊際,其核心邏輯在于以下兩點:

1. 天花板更高的海外業務,已成為邁瑞未來業績的核心增長引擎;

2. 國內業務也有望在短期內迎來業績拐點。

那么,本次港股 IPO 將直接助力邁瑞海外業務的擴張,尤其是對加碼研發意義重大,憑借技術驅動形成的海外市場強業績預期,對推動邁瑞估值天花板上移將起到重要的支撐作用。國內業務層面,受益于醫療設備招標活動在今年上半年明顯回暖,國內收入增長有望在今年三季度實現同比轉正,國內業務業績預期向好,將增厚當前估值水平下的安全邊際。

而拉高邁瑞估值天花板的另一核心邏輯在于:當前 AI 浪潮下,邁瑞正在推進的數智化轉型,即在核心業務的基礎上,構建設備 +IT+AI 的智能醫療生態系統,在提升技術壁壘的同時,也為其估值帶來相應的技術溢價。

來源:36氪