2025 年,中國一級(jí)市場達(dá)成了一個(gè)昂貴的共識(shí):"AI 應(yīng)用元年 "。

2025 年,中國一級(jí)市場達(dá)成了一個(gè)昂貴的共識(shí):"AI 應(yīng)用元年 "。

年初,李開復(fù)、李彥宏、鄺子平、朱嘯虎等眾多科技領(lǐng)袖與頭部風(fēng)險(xiǎn)投資人們頻頻在公開演講中拋出一個(gè)判斷:2025 年必將是 AI 應(yīng)用大規(guī)模落地的關(guān)鍵轉(zhuǎn)折之年。

隨著大模型推理成本以每年十倍的速度下降,API 調(diào)用量則以每月十倍的速度快速攀升,海量的 AI 應(yīng)用將井噴式地爆發(fā),幾乎覆蓋 B 端和 C 端的所有場景。

年末之際,大洋彼岸,Meta 以 20 億美元收購?fù)ㄓ?Agent 公司 Manus 的消息傳來,為這場 " 昂貴的共識(shí) " 提供了完美的注腳,更夯實(shí)了 2025"AI 應(yīng)用元年 " 歷史地位。

據(jù) IT 桔子、鈦媒體 TMTBASE 數(shù)據(jù)顯示,2025 年截至 12 月,標(biāo)簽包含 AI 應(yīng)用且拿到新融資的公司總數(shù)為 930 家,融資總金額高達(dá) 1070.7 億元(人民幣)。這意味著,在 2025 年的每一天,都有 2.6 家公司拿到融資,平均每小時(shí)有 1200 萬資金進(jìn)場。

這份熱度遠(yuǎn)遠(yuǎn)超過了近年來任何單一賽道的融資密集度。錢去了哪里?又為什么去那里?透視這份融資圖譜,我們?cè)噲D回答五個(gè)問題:

AI 應(yīng)用到了哪些場景 ?

AI 應(yīng)用在哪些場景融資能力最強(qiáng) ?

AI 應(yīng)用公司整體處于什么階段 ?

國內(nèi) AI 應(yīng)用創(chuàng)業(yè)公司集中在哪些地區(qū) ?

誰又是 2025 年 AI 應(yīng)用賽道的融資之王 ?

AI 應(yīng)用到了哪些場景?

拆解 1070 億的背后,我們發(fā)現(xiàn)了一些微妙的變化。

第一,Top 10 場景的融資企業(yè)數(shù)量占總數(shù)的 73%,場景集中度較高。這意味著,資本的共識(shí)已經(jīng)形成,錢主要流向了這十個(gè)被驗(yàn)證或被看好的方向。

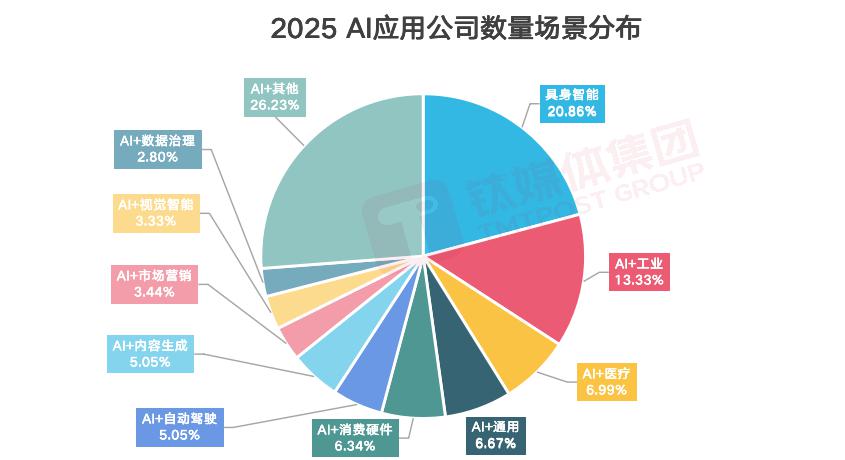

細(xì)分賽道來看。930 家公司中,194 家專注于具身智能(含專為具身智能企業(yè)服務(wù)的零部件、模型算法及數(shù)據(jù)公司),占比高達(dá) 20.9%。

細(xì)分賽道來看。930 家公司中,194 家專注于具身智能(含專為具身智能企業(yè)服務(wù)的零部件、模型算法及數(shù)據(jù)公司),占比高達(dá) 20.9%。

為什么是具身智能?因?yàn)樗昝婪狭速Y本對(duì) "AI+ 物理世界 " 的想象。相比于看不見摸不著的軟件 SaaS,一個(gè)能動(dòng)的機(jī)器人似乎更容易講出高估值的故事。回看投資人今年的心態(tài):他們賭的是大模型解決具身 " 大腦 ",中國供應(yīng)鏈提供具身 " 身體 ",剩下的就交費(fèi)時(shí)間和耐心。

狂歡之下,泡沫也隨之而來。某具身智能公司公布的 1000 臺(tái)量產(chǎn)訂單中,實(shí)際交付量不足兩成,這還不是個(gè)例。

但是投資人愿意等。一位硬科技投資人坦言:" 硬科技的護(hù)城河恰恰建立在這些 " 臟活累活 " 上。一旦跨過量產(chǎn)門檻,后來者很難追趕。所以,某種程度上,資本押注的不僅是機(jī)器人,而是中國制造在 AI 時(shí)代的產(chǎn)業(yè)升級(jí)窗口。"

除具身智能外,融資數(shù)量排名前十的場景依次是:工業(yè)、醫(yī)療、通用(包含 " 模型即應(yīng)用 " 的模型廠商和為泛行業(yè)提供 AI 解決方案的服務(wù)商)、消費(fèi)級(jí)硬件、自動(dòng)駕駛、內(nèi)容生成、市場營銷、視覺智能和數(shù)據(jù)治理。

除具身智能外,融資數(shù)量排名前十的場景依次是:工業(yè)、醫(yī)療、通用(包含 " 模型即應(yīng)用 " 的模型廠商和為泛行業(yè)提供 AI 解決方案的服務(wù)商)、消費(fèi)級(jí)硬件、自動(dòng)駕駛、內(nèi)容生成、市場營銷、視覺智能和數(shù)據(jù)治理。

其中工業(yè)與醫(yī)療(不含新藥研發(fā) / 合成生物)分列融資數(shù)量的第二、第三位,合計(jì)占比超過 18%。這似乎印證了 "AI 賦能實(shí)體 " 的敘事。

但數(shù)據(jù)揭示了另一層真相:在這兩個(gè)場景內(nèi),成立超過 5 年的傳統(tǒng)數(shù)字化服務(wù)商,通過轉(zhuǎn)型獲得 "AI" 概念的企業(yè)較多,占比超過 50%。傳統(tǒng)軟件商通過接入大模型 API,完成了從 " 數(shù)字化 " 到 " 智能化 " 的標(biāo)簽切換。雖然拉高了整體的融資活躍度,卻掩蓋不住 AI 原生創(chuàng)新含量的匱乏。

相比之下,通用場景、消費(fèi)級(jí)硬件、自動(dòng)駕駛、內(nèi)容生成、市場營銷、視覺智能、數(shù)據(jù)治理等場景的企業(yè) "AI 原生 " 屬性更強(qiáng),它們大多從創(chuàng)立之初就圍繞大模型能力設(shè)計(jì)產(chǎn)品。

第二,媒體熱度與資本熱度的錯(cuò)位。

科研、消費(fèi)、新藥研發(fā) / 合成生物、陪伴、教育、辦公、文娛、交通、金融、無人機(jī)等場景,融資企業(yè)數(shù)量排進(jìn) " 第二梯隊(duì) ",合計(jì)占比 21%。

一個(gè)有趣的現(xiàn)象是:陪伴、辦公、教育等場景的融資企業(yè)數(shù)量并不多,與媒體報(bào)道熱度形成明顯反差。

Ropet、Haivivi、芙崽等陪伴類產(chǎn)品頻繁出現(xiàn)在科技媒體;MiniMax 旗下虛擬陪伴應(yīng)用星野 /Talkie 貢獻(xiàn)大部分收入,更是引發(fā)網(wǎng)友熱議。但數(shù)據(jù)顯示,這些場景下拿到融資的公司數(shù)量,遠(yuǎn)低于具身智能、工業(yè)、醫(yī)療等賽道。

這說明兩點(diǎn):一是這些場景雖有明星項(xiàng)目,但整體拿到融資的概率偏低;二是媒體傳播熱度與資本流向之間,存在明顯錯(cuò)位。

第三,ToB 項(xiàng)目拿走了更多的錢。

數(shù)據(jù)顯示,融資 Top10 場景中,工業(yè)、醫(yī)療、自動(dòng)駕駛、市場營銷、視覺智能與數(shù)據(jù)治理這 6 項(xiàng)都是純粹的 ToB 場景。如果考慮到具身智能目前主要服務(wù)于工業(yè)場景,Top 10 中有 62.17% 的企業(yè)都在做 ToB 業(yè)務(wù)。

這與大眾認(rèn)知形成了鮮明反差。在互聯(lián)網(wǎng)時(shí)代,硅谷更多 ToB,國內(nèi)更多 ToC 幾乎是共識(shí),但 AI 時(shí)代的邏輯變了。

ToC 項(xiàng)目天然具有更強(qiáng)的傳播性,容易制造話題;但 ToB 項(xiàng)目拿走了更多的錢,商業(yè)模式更清晰、付費(fèi)意愿更確定,反而更受資本青睞。這背后是資本對(duì)確定性的渴求,以及對(duì) AI 商業(yè)化路徑的重新判斷。

哪個(gè)場景融資能力最強(qiáng)?

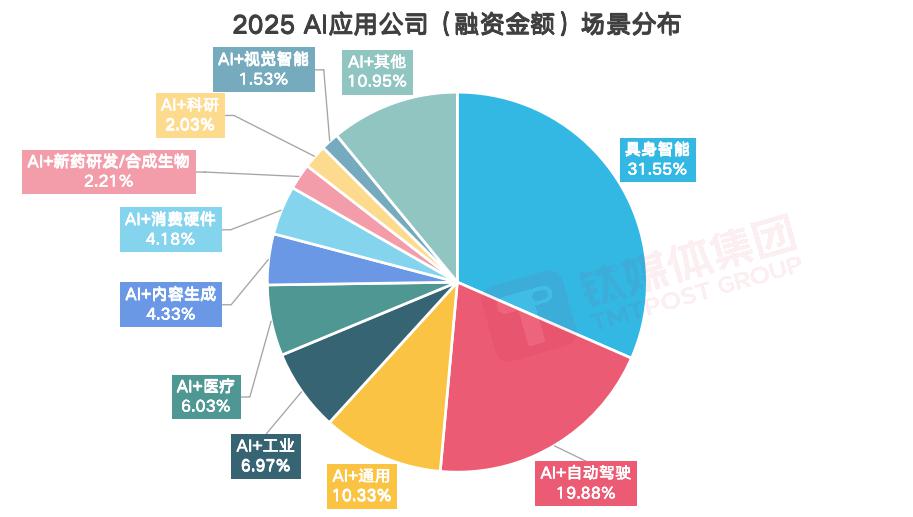

從資金集中度來看,TOP 3 場景(具身智能、自動(dòng)駕駛、通用)的融資總金額占比,超過總?cè)谫Y金額的一半,達(dá) 51.6%;TOP3 10 場景融資總金額占總?cè)谫Y金額的 89%。融資金額上呈現(xiàn)高度集中的趨勢,共識(shí)非常明確。

其中,具身智能賽道以 337.7 億人民幣的融資總金額仍然穩(wěn)坐第一,投資人不僅愿意投具身智能,還愿意給它們開更高的價(jià)碼。

其中,具身智能賽道以 337.7 億人民幣的融資總金額仍然穩(wěn)坐第一,投資人不僅愿意投具身智能,還愿意給它們開更高的價(jià)碼。

另有兩個(gè)賽道跌出了融資總金額 Top10,他們是市場營銷與消費(fèi),而新進(jìn)入 Top10 的兩個(gè)場景分別是新藥研發(fā) / 合成生物與科研。這一變動(dòng)展示出在新藥研發(fā) / 合成生物與科研領(lǐng)域下注的投資機(jī)構(gòu)更愿意通過下重注去博一個(gè)未來,也側(cè)面展現(xiàn)出這兩個(gè)領(lǐng)域既廣泛地被資本看好,其核心技術(shù)與人才的集中程度也非常高的客觀事實(shí)。

另有兩個(gè)賽道跌出了融資總金額 Top10,他們是市場營銷與消費(fèi),而新進(jìn)入 Top10 的兩個(gè)場景分別是新藥研發(fā) / 合成生物與科研。這一變動(dòng)展示出在新藥研發(fā) / 合成生物與科研領(lǐng)域下注的投資機(jī)構(gòu)更愿意通過下重注去博一個(gè)未來,也側(cè)面展現(xiàn)出這兩個(gè)領(lǐng)域既廣泛地被資本看好,其核心技術(shù)與人才的集中程度也非常高的客觀事實(shí)。

論單個(gè)項(xiàng)目的吸金能力 " 吸金能力 ",自動(dòng)駕駛、通用場景才是真正的贏家,分別以 4.5 億元和 1.7 億元的平均單項(xiàng)目融資金額占據(jù)第一、第二名。具身智能雖然總?cè)谫Y額最高,但平均單項(xiàng)目融資額反而被反超。

論單個(gè)項(xiàng)目的吸金能力 " 吸金能力 ",自動(dòng)駕駛、通用場景才是真正的贏家,分別以 4.5 億元和 1.7 億元的平均單項(xiàng)目融資金額占據(jù)第一、第二名。具身智能雖然總?cè)谫Y額最高,但平均單項(xiàng)目融資額反而被反超。

反映出這兩個(gè)賽道本身的平均融資較其他賽道輪次更加靠后,大額融資更加集中,今年單筆規(guī)模最大的融資,新石器無人車 6 億美元的 D 輪融資就發(fā)生在自動(dòng)駕駛賽道,直接拉高了整個(gè)賽道的平均融資額。

此外,平均單個(gè)項(xiàng)目的融資金額上,排名第一的自動(dòng)駕駛的融資金額比第二的與第三的總和還要高;而排名第四到第十的賽道(農(nóng)業(yè)、醫(yī)療、內(nèi)容生成、新藥研發(fā) / 合成生物、編程、科研、交通)之間并沒有太大差距,表明他們的融資輪次與估值水平相差并不太大。

盡管融資金額的 Top10 場景有了些許變化,但 ToB 依然是絕對(duì)的主流。

融資處于什么階段?

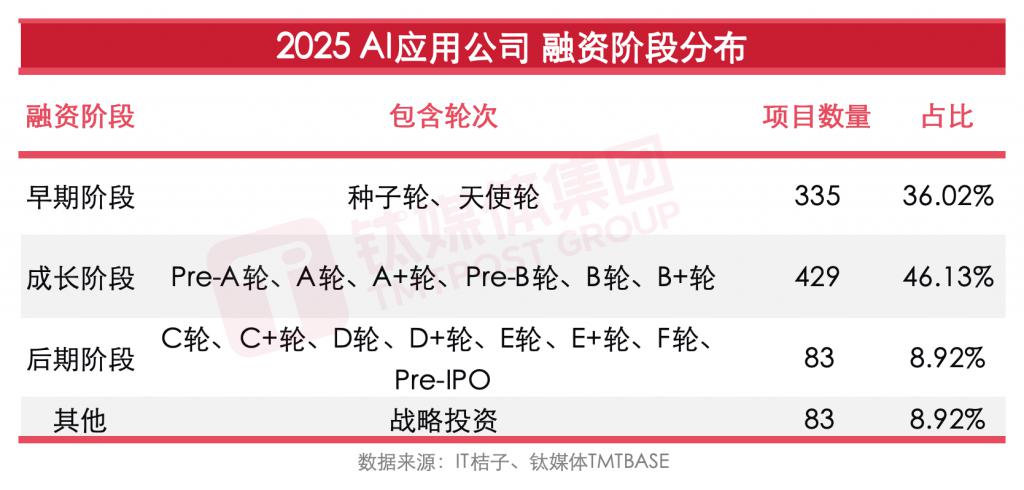

進(jìn)一步透視所有 AI 應(yīng)用類項(xiàng)目的融資輪次,我們發(fā)現(xiàn)有 36% 的公司處于早期階段(種子、天使輪),有 46% 的公司處于成長期階段(A-B 輪),兩者之和占公司總數(shù)的 82%,而處于后期與戰(zhàn)略投資階段的公司整體占比不到 18%。

這意味著,絕大多數(shù) AI 應(yīng)用公司仍處于證明自己的階段,它們或是在尋找產(chǎn)品與市場的契合點(diǎn)(Product-Market Fit),或是在驗(yàn)證商業(yè)模式的可持續(xù)性,距離真正的規(guī)模化盈利還有相當(dāng)長的路要走。

這意味著,絕大多數(shù) AI 應(yīng)用公司仍處于證明自己的階段,它們或是在尋找產(chǎn)品與市場的契合點(diǎn)(Product-Market Fit),或是在驗(yàn)證商業(yè)模式的可持續(xù)性,距離真正的規(guī)模化盈利還有相當(dāng)長的路要走。

一位專注 AI 賽道的投資人表示:"82% 處于早期和成長期,這既是機(jī)會(huì),也是警示。機(jī)會(huì)在于行業(yè)格局遠(yuǎn)未定型,新玩家仍有突圍可能;警示在于,大部分公司會(huì)在未來 18-24 個(gè)月內(nèi)面臨生死劫,要么拿到下一輪融資,要么實(shí)現(xiàn)盈虧平衡,否則就是死亡。"

集中在哪些地區(qū)?

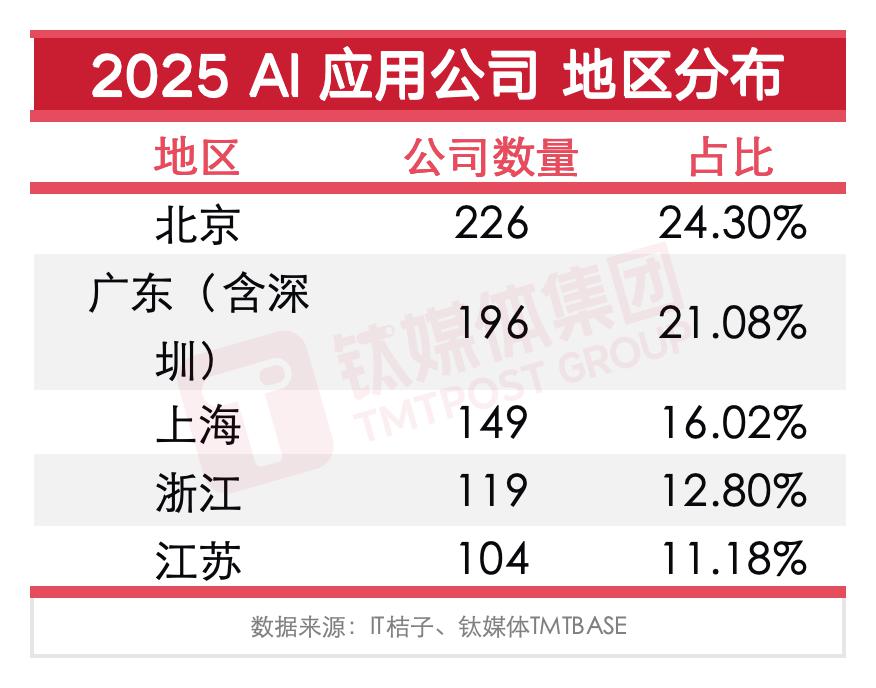

AI 應(yīng)用公司的注冊(cè)地分布也非常典型。

北京以 226 家公司、24.3% 的占比,成為絕對(duì)的 "AI 第一城 "。這里聚集了字節(jié)跳動(dòng)、百度、智譜 AI 等大模型公司,以及清華、北大、中科院等頂尖研究機(jī)構(gòu)。北京以其絕對(duì)領(lǐng)先的開發(fā)者聚集度和大型科技公司聚集度,成為 AI 應(yīng)用類公司的首選地區(qū)。

北京以 226 家公司、24.3% 的占比,成為絕對(duì)的 "AI 第一城 "。這里聚集了字節(jié)跳動(dòng)、百度、智譜 AI 等大模型公司,以及清華、北大、中科院等頂尖研究機(jī)構(gòu)。北京以其絕對(duì)領(lǐng)先的開發(fā)者聚集度和大型科技公司聚集度,成為 AI 應(yīng)用類公司的首選地區(qū)。

深圳以 196 家公司,21% 的占比位居第二。憑借其全球領(lǐng)先的科技硬件產(chǎn)業(yè)鏈,聚集了大量機(jī)器人公司和智能硬件公司,外界調(diào)侃,在深圳一個(gè)機(jī)器人從設(shè)計(jì)到量產(chǎn)的周期可以壓縮到 6 個(gè)月。

長三角地區(qū)(上海、浙江、江蘇)緊隨其后。

AI 應(yīng)用公司的地理格局,本質(zhì)上是資本、人才、供應(yīng)鏈三者的博弈結(jié)果。

2025 AI 應(yīng)用融資之王

2025 年 AI 應(yīng)用公司融資規(guī)模 TOP 20 榜單,清晰勾勒出資本的偏好。

20 家公司中,11 家來自具身智能賽道,覆蓋了具身智能的全產(chǎn)業(yè)鏈:有做工業(yè)機(jī)器人的樂聚、銀河通用,有做靈巧手的靈心巧手,有做四足機(jī)器人的宇樹科技,也有做小尺寸人形機(jī)器人的松延動(dòng)力。

自動(dòng)駕駛賽道只有 4 家公司上榜,但這恰恰印證了前文的判斷,自動(dòng)駕駛是 " 少數(shù)玩家的重注游戲 ";通用場景公司上榜企業(yè)只有 4 家(Manus、Minimax、月之暗面 Kimi、智譜),數(shù)量雖不及具身智能,但含金量極高。

融資規(guī)模 TOP 20 榜單揭示了一個(gè)更深層的產(chǎn)業(yè)趨勢:軟件與硬件的邊界正在慢慢消融。

軟件不再只是代碼,硬件不再只是鐵殼。最吸金的具身智能和自動(dòng)駕駛賽道,正在打破這堵墻,它們讓最聰明的代碼,控制最強(qiáng)壯的機(jī)器。

這預(yù)示著,未來的超級(jí)獨(dú)角獸,不一定是一家純粹的軟件公司,也不一定是純粹的硬件公司,它或許擁有定義硬件的軟件能力,也擁有承載軟件的硬件能力。

寫在最后:

資本用真金白銀勾勒出清晰的產(chǎn)業(yè)圖譜,也培育了 AI 應(yīng)用生態(tài)的野蠻生長。

在日均誕生 2.6 家融資企業(yè)的繁榮表象下,行業(yè)洗牌的暗流已然涌動(dòng)。某頭自動(dòng)駕駛企業(yè)在完成大額融資后,其核心算法團(tuán)隊(duì)在三個(gè)月內(nèi)流失過半;某具身智能司公布的 1000 臺(tái)量產(chǎn)訂單中,實(shí)際交付量不足兩成。

當(dāng)資本開始追逐 "AI+" 的概念游戲,技術(shù)落地的鴻溝正成為懸在創(chuàng)業(yè)者頭頂?shù)倪_(dá)摩克利斯之劍。2026 年,那些無法跨越商業(yè)化死亡之谷的項(xiàng)目,終將在潮水退去后裸露沙灘。

而另一方面,全球的 AI 產(chǎn)業(yè)格局也正悄然打破 " 中國強(qiáng)應(yīng)用,美國強(qiáng)基礎(chǔ) " 的微妙平衡,Manus 收購案中 Meta 開出的 20 億美元天價(jià),已悄然拉響全球 AI 人才爭奪戰(zhàn)的警報(bào)。

來源:鈦媒體