過去四年間,隨著樓市的轉勢,國內消費疲弱是不爭的事實。

過去四年間,隨著樓市的轉勢,國內消費疲弱是不爭的事實。

在投資市場的消費賽道方面,除了老鋪黃金、泡泡瑪特、蜜雪冰城等港股 " 三駕馬車 " 及與寵物相關的 " 新消費 " 一度有所表現外,傳統消費板塊無論是汽車、家電,還是白酒、牛奶、醬油、老醋、零食 …… 各個賽道都一直表現低迷。

那么,在 2026 年,消費板塊會逆轉過去四年來的弱勢而重新有好的表現嗎?主要的投資機會在哪里?

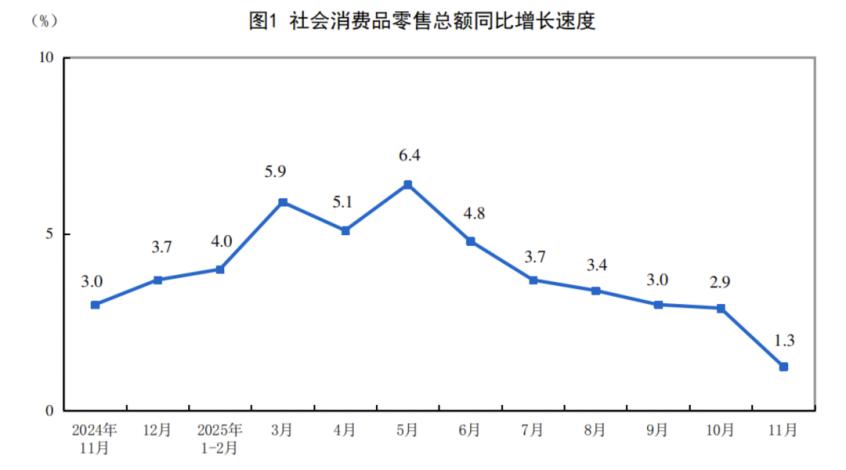

其實,過去消費板塊總體表現低迷,是由國內社會消費的總體增速下降趨勢所導致的。請看下圖:

|數據來源:國家統計局

不過,從 2026 年 1 月的節點看,國內消費已經有了走穩的跡象,預期復蘇正處于一個 " 從量變到質變 " 的深度轉型期。

我們要判斷 2026 年消費能否 " 真正復蘇 ",不能僅盯著增速數字,而需要從財富效應、政策效能、消費范式等三個深度維度進行剖析。

財富效應的修復:樓市 " 軟著陸 " 是關鍵

最近中央經濟工作會議明確提出樓市政策目標從 " 推動止跌 " 升級為 " 著力穩定 ",政策重心全面轉向鞏固穩定格局。強調控增量、去庫存、優供給,同時也宣示將從降低購房成本、擴大融資支持、盤活存量物業等不同方面著力;而地方層面也同時推出了購房補貼升級、為多孩家庭提供公積金貸款額度上浮等支持性舉措。

總體上看,從中央到地方政策層面政策繼續密集釋放 " 穩 " 信號。

說到底,消費本質上是 " 收入的函數 " 和 " 財富的預期 "。我們看到,2025 年樓市在經歷了一系列去庫存和收儲政策后,價格跌幅已顯著收窄,部分一線城市出現了某些企穩跡象。

2026 年是 " 十五五 " 規劃的開局之年,隨著住房制度轉向 " 保障加市場 " 雙軌制,房產對居民財富的負向擠出效應將逐步消退。

與此同時,2026 年將迎來數十萬億定期存款的到期高峰。雖然居民風險偏好依然謹慎,但只要樓市和股市能維持 " 不跌 " 的底線,這部分超額儲蓄將從 " 防御性積蓄 " 緩慢轉化為服務型消費或穩健理財。

政策邏輯的轉變:從 " 給補貼 " 到 " 補短板 "

中央經濟工作會議明確 2026 年重點任務之首為 " 堅持內需主導,建設強大國內市場 "。

在促消費方向除了傳統意義上的商品消費外,服務消費也被要求進入更寬領域的補貼與支持體系。而首發經濟、冰雪經濟、銀發經濟、人工智能相關消費、跨境與入境消費等也被提到,很明顯,政策意在提升釋放多樣化、差異化消費潛力。

整體上看,2026 年的促消費政策不再是簡單的發放消費券,而是更深層次的結構化調整。比如,我們看到補貼范圍已從傳統的家電汽車轉向適老化改造、AI 智能穿戴、綠色家裝等高溢價領域。

而且,財政支出結構正加速從 " 補基建 " 轉向 " 補民生 ",也就是通過完善育兒補貼、提高基礎養老金標準等實質性措施來降低居民的 " 后顧之憂 ",從而提高即期消費傾向。

消費范式的重塑:從 " 消費升級 ",到 " 價值回歸 "

過去二十年," 消費升級 " 是國內經濟高速增長、居民收入快速提升、資產(主要是房地產)價格持續攀升的時代主調。

我認為,今后一段時間由于國內經濟處于調整周期、居民收入增長面臨瓶頸、房地產價格下行趨勢明顯、青年就業與信心前景謹慎等的因素影響,預期 2026 年的消費復蘇不再是 " 回到過去 ",而是 " 重構未來 "。也就是說,復蘇的定義不是 " 消費升級 ",而是 " 結構優化、內生動力增強、消費對 GDP 貢獻率穩步提升 "。

具體表現是,服務消費超越商品消費,例如冰雪旅游、興趣圈層、健康醫療將成為真正的拉動力。人們更愿意為 " 體驗 " 和 " 情緒價值 " 買單,而非為 " 面子 " 買單。

隨著基建飽和,品牌下沉已完成,縣域市場(下沉市場)的消費增速已連續兩年超過城市。這些地區的居民債務負擔相對較低,可能是消費增長的 " 新增長極 "。

另外,隨著第一批 "60 后 " 群體大規模退休,消費增量將有很大一部分由具備消費能力的 " 長者群體 " 貢獻。銀發消費或許也是未來國內消費的其中一個重要增長點。

那么,有哪些與消費賽道的 " 價值回歸 " 相關的投資機會值得我們去把握?

那么,有哪些與消費賽道的 " 價值回歸 " 相關的投資機會值得我們去把握?

根據普遍的市場預期,2026 年 MSCI 中國指數成分公司的盈利增長預計在 15% 左右,而這些成分公司中,許多都在可選消費與必選消費板塊。

比如,可選消費板塊中,我們可以重點關注在 2025 年底完成去庫存且 2026 年上半年訂單回暖的行業(如電子消費品)。該板塊得益于企業從 " 價格內卷 " 轉向 " 質量競爭 " 以及 AI 技術的全面滲透。

已經完成全球化布局的家電、運動品牌,以及在 " 以舊換新 " 政策下市場份額進一步向頭部集中的白電和汽車等,也值得多關注。

還有就是服務型消費,這是極具韌性的新增長極,頭部 OTA 平臺(旅游預訂)、高端連鎖酒店,以及進入爆發期的 " 銀發經濟 "(居家養老改造、專業護理器械)相關領域的公司,將更有盈利增長的潛力。

其實,隨著國內存款利率持續走低,不少可選消費以及必選消費板塊的優秀公司的股息率,都已經達到 5% 左右的水平,這樣的消費藍籌公司具備極高配置價值。

說到消費藍籌公司,不得不提及白酒這個處于必選消費板塊中的熱門賽道。白酒賽道在五年前曾被熱捧為國粹代表、消費板塊龍頭。然而,過去五年在國內投資市場的表現卻是持續低迷。

五年前,面對著 60-70X 市盈率的白酒上市公司,投資人趨之若鶩,高喊 " 難得的投資機會不容錯過,白酒永遠漲 ",而到現在,再看看 15-20X 市盈率的同一個上市公司板塊,投資人卻避之則吉,說著 " 年輕人不喝白酒,將來沒有任何價值 "。

理性一點的投資人則是做簡單的線性外推:五年前某些白酒公司某一年盈利增長 50%,就被這 50% 的增長看成永續增長,而當 2025 年一些白酒公司盈利增長為負數時,又簡單假設所有白酒公司今后的增長年年為負了。

其實,這樣的線性外推,都是非理性的!

目前,站在 2026 年初的時點,白酒板塊正經歷著自 2015 年以來最深刻的一次 " 估值邏輯重構 "。如果說 2010~2020 年這十年的白酒邏輯是 " 消費升級加上提價驅動 ",那么 2026 年的關鍵詞則是 " 縮量出清加上紅利溢價 "。

估值水位:歷史底部,安全邊際

截至 2025 年底,中證白酒指數的市盈率(PE-TTM)已回落至近十年的低位區間。幾家頭部酒企的 PE 倍數已回落至 15-20X 左右。相比于 2021 年動輒 50X 的高點,當前的估值已經擠干了絕大部分泡沫。

隨著存款利率和債市收益率的下行,白酒龍頭公司憑借其極高的現金流穩定性和分紅能力,其 " 類債屬性 " 正變得極具吸引力。

修復邏輯:從 " 恐慌 " 回歸 " 理性 "

預計白酒板塊的修復將分為如下幾步:

1. 價格盤整完成(情緒修復):2025 年飛天茅臺批價一度跌破 1600 元,但在 2026 年初已在 1500~1600 元區間企穩。這種 " 價格脫虛向實 " 的過程,雖然短期利空業績增速,但中長期消除了市場對 " 崩盤 " 的恐慌。

2. 分紅與回購(價值修復):2026 年是酒企 " 自救 " 大年。主要品牌紛紛將分紅率提升至 75% 以上,甚至出現大規模注銷式回購。當股息率接近 4%~5% 時,長期價值投資者(長線外資、險資)將形成堅實的底部支撐。

3. 庫存去化進入尾聲(基本面修復):經過 2024~2025 年的 " 忍痛控貨 ",渠道庫存預計在 2026 年二季度左右回到健康水平。業績增長將由 " 壓貨驅動 " 真正轉為 " 動銷驅動 "。

賽道內部分化:價值回歸潛力差異

高端酒:可以作為穩健的壓艙石。修復空間來自 " 估值切換 " 和高股息,預期收益率將錨定在 10%~15% 的穩健區間。

大眾酒(50-300 元): 復蘇可能最快。2026 年隨著縣域經濟和理性消費崛起,主打高性價比的區域龍頭(如古井、汾酒的大眾線)表現或將優于行業平均。

次高端酒(500-800 元): 則仍處于陣痛期。受商務活動頻次下降影響,這類品牌面臨庫存高、價格倒掛的挑戰,修復空間相對有限,而且需警惕業績暴雷。

總而言之,無論是對于白酒賽道,還是對于整個消費板塊而言,我認為在 2026 年都面臨價值回歸的機會。

那么,具體該選哪些上市公司作為投資標的?我認為,公司持續盈利才是硬道理。如果這些消費板塊公司近年來的股息率保持在 4% 以上,且報表上看到現金流充沛,那么這樣的公司一定值得我們配置。此外,公司能持續回購并注銷股票則更是一個加分項。

如果投資人不擅長選單個公司,那么建議通過消費主題 ETF 或中證 A500 等寬基指數布局,以獲取消費行業復蘇的 Beta 收益,也能避免投資單一公司帶來的非系統性風險。

來源:秦朔朋友圈