2026 年并不是具身智能走向終局的一年,而是決定分化方向的一年。誰能夠在這一年真正進入現實世界,并建立起可持續演化的能力閉環,誰才有資格參與下一階段關于 " 通用 " 的討論。

2026 年,具身智能正被推到了一個新的臨界點。

在過去一年里,一級市場資本洶涌而至,融資額不斷刷新著具身智能領域的歷史紀錄。

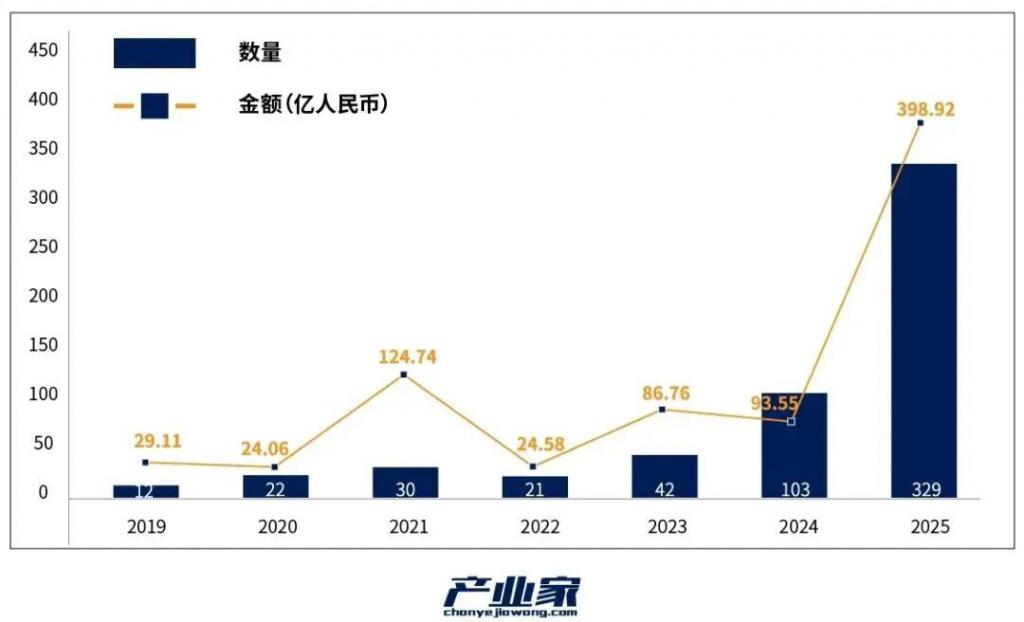

根據 IT 桔子數據顯示,2025 年具身智能領域,共發生 329 起融資事件,同比 2024 增長 219.42%;融資金額更是高達 398.9 億元,同比增長 3 倍之多。

從一月份春晚宇樹 H1 登上春晚,到三月份具身智能寫入政府工作報告,4 月份機器人馬拉松開幕,再到 7 月份,智元 + 宇樹中標中國移動 1.24 億元采購,開啟商業訂單規模化;最后到國產機器人在 CES 展會炸場……具身智能在 2025,畫出了一道特殊的宏觀圖景。

從一月份春晚宇樹 H1 登上春晚,到三月份具身智能寫入政府工作報告,4 月份機器人馬拉松開幕,再到 7 月份,智元 + 宇樹中標中國移動 1.24 億元采購,開啟商業訂單規模化;最后到國產機器人在 CES 展會炸場……具身智能在 2025,畫出了一道特殊的宏觀圖景。

站在當下來看,具身智能領域,錢、算力和硬件似乎都已就位,但在這個領域,錢究竟流向了哪里?是誰在這場競賽中拿走了最多籌碼?

更重要的是,當 " 手 " 和 " 腳 " 已經初步成型,當模型開始走進工廠、倉庫與產線,當下的具身智能,究竟已經能做什么?又有哪些能力,依然是金錢、算力和工程堆疊都暫時無法攻克的 " 無人區 "?2026 年能否被攻克?

一、具身智能的錢,流向哪了?

根據 2025 年具身智能領域的融資統計,資金的分布呈現出明顯的層級化特征。

最為熱鬧的,是關鍵零部件領域,交易事件高達 131 起,占總交易事件的 40%。

最為熱鬧的,是關鍵零部件領域,交易事件高達 131 起,占總交易事件的 40%。

該領域企業專攻靈巧手、關節、高密度執行器或電子皮膚等。涉及企業較多,也是眾多具身智能創業著的首選地,過去一年,在資本的加持下,使得一些企業快速跑出來。

例如靈心巧手這家企業在過去一年共完成了 5 輪融資,投資方涉及互聯網巨頭、產業基金,以及頭部資本。

比起關鍵零部件領域,具身智能本體領域的融資事件數量僅有 62 起,遠少于零部件領域。這類廠商主要做軟硬一體化的具身智能本體,目標是做出像人一樣靈動的整機。

比起關鍵零部件領域,具身智能本體領域的融資事件數量僅有 62 起,遠少于零部件領域。這類廠商主要做軟硬一體化的具身智能本體,目標是做出像人一樣靈動的整機。

不過,卻表現出的極強資金吸納能力。例如 12 月 19 日,銀河通用獲得了 3 億美元的 B+ 輪融資;10.22 日,樂聚機器人獲得了 15 億人民幣的 Pre-IPO 融資;6 月 22 日,星動紀元獲得了 10 億人民幣的 A+ 輪融資;9 月 8 日,自變量機器人獲得了 10 億人民幣的 A+ 輪融資……

這并不意味著所有企業都是如此。

從數據統計來看,單輪融資金額最高的 9 起融資事件共拿走了超過 100 億元的資金。

可見該領域資金高度集中在頭部的幾家企業中,這些企業一年內可能進行多次融資,甚至有的拿走了幾十億的資金,而中尾部初創公司面臨 " 融資荒 ",整個板塊馬太效應明顯。

值得注意的是,該領域大部分資本都集中在通用機器人領域,例如融資金額最高的 9 起融資事件里涉及的銀河通用、樂聚機器人、星動紀元等。

值得注意的是,該領域大部分資本都集中在通用機器人領域,例如融資金額最高的 9 起融資事件里涉及的銀河通用、樂聚機器人、星動紀元等。

除了這些通用機器人,還有一批深耕垂直場景的廠商,也有著出色表現,且場景較為集中,主要在 C 端的消費和工業場景。

與本體賽道動輒 Pre-IPO 或 C 輪的大額融資不同,專注于具身智能軟件與基礎模型的具身智能大腦、小腦廠商大多處于天使輪、Pre-A 輪或 A 輪的極早期階段,交易事件和金額同比較少。

與本體賽道動輒 Pre-IPO 或 C 輪的大額融資不同,專注于具身智能軟件與基礎模型的具身智能大腦、小腦廠商大多處于天使輪、Pre-A 輪或 A 輪的極早期階段,交易事件和金額同比較少。

然而,由于這些公司掌握著具身智能的核心算法與基礎模型,他們在早期就表現出了驚人的吸金能力。例如以星源智機器人為代表的具身智能大腦廠商,一年內拿到了兩輪天使輪融資,融資金額數億元;以朗毅機器人為代表的具身智能小腦廠商,在過去一年也獲得三輪天使輪融資。

總的來說,風險投資拿的最多的,是具身智能 " 大腦 ";資金最集中的,是具身智能 " 本體 ";融資最頻繁,參與者最多的,是關鍵零部件與觸覺。

總的來說,風險投資拿的最多的,是具身智能 " 大腦 ";資金最集中的,是具身智能 " 本體 ";融資最頻繁,參與者最多的,是關鍵零部件與觸覺。

二、穿透迷霧后,資本的 " 精打細算 "

資本的每一筆流向,都是在對具身智能不同層級的產業地位進行預判和加碼。

在軟件產業史上,資本早已反復驗證過一條規律,那就是當一家公司的核心能力不是某個具體應用,而非為單一行業定制的應用層產品,市場便愿意在利潤尚未顯現之前,給予極高的 PS(市銷率)定價。

無論是微軟將操作系統與云平臺能力橫向復制到企業、政府與醫療體系,還是 NVIDIA 以 CUDA 與 AI 軟件棧為核心,從游戲擴展到數據中心、自動駕駛與醫療影像,本質上都遵循著同一套商業邏輯:一次高強度研發投入,換取幾乎無限的場景復用,邊際成本隨規模擴張而迅速趨近于零。

也正是基于這樣的歷史經驗,資本才會在具身智能領域,持續把資金投向所謂的 " 大腦 " 和 " 小腦 " 廠商。在資本眼中,具身智能的終局不會是 " 百箱大戰 ",而更接近 " 一腦萬機 ",資本在這一賽道下注的,本質是具身智能的能力上限。

不過,具身智能想要大規模商業化落地,光有大腦并不夠,必須依托強健的 " 軀殼 "。

值得注意的是,一體化機器人是一個極度燒錢的重資產賽道。以 Tesla Optimus 為例。2022 – 2024 年間,特斯拉在 Optimus 上的直接研發投入累計已超過 30 – 40 億美元。OpenAI、NVIDIA、微軟共同投資的人形機器人公司 Figure AI 年燒錢速度約 2 – 3 億美元。

所以,只有融資數億美金的公司,才有財力去建立自研產線、整合數百家供應商,并承受早期高昂的交付虧損。資金自然也就逐漸向大公司或者有一定基礎的廠商匯集。

除此之外,還有一個因素,則是互聯網巨頭通過直接投資或戰略協作,鎖定了頭部一體化機器人廠商,這種 " 站隊效應 " 加速了資源的閉環。

IT 桔子數據顯示,8 家核心大廠全年投資次數合計達 62 次,其中百度風投以 13 次投資位居首位,聯想創投 / 聯想之星以 11 次緊隨其后,國香資本(商湯)與螞蟻集團均以 8 次投資并列第三,形成第一投資梯隊。投資力度上,8 家大廠全年估算投資總額區間達 14.5-34 億元。

這種 " 站隊效應 " 將形成了一個閉環,即大廠提供真實場景,本體廠商打磨算法,產出更多數據。對于缺乏背景的小公司而言,拿不到高質量場景,就意味著在 " 數據飛輪 " 起步階段被徹底拋棄。資本在這里押注的,是誰能成為未來十年物理世界的 " 默認硬件載體 "。

這種 " 站隊效應 " 將形成了一個閉環,即大廠提供真實場景,本體廠商打磨算法,產出更多數據。對于缺乏背景的小公司而言,拿不到高質量場景,就意味著在 " 數據飛輪 " 起步階段被徹底拋棄。資本在這里押注的,是誰能成為未來十年物理世界的 " 默認硬件載體 "。

不過,到最后無論哪家廠商勝出,都需要高功率密度的無框力矩電機、諧波減速器和靈巧手。這種剛需恰恰使得零部件廠商成為了風險最低的避風港,吸引了大量中早期、偏向制造端的 LP(有限合伙人)入場。為具身智能關鍵零部件與觸覺廠商,帶來高頻率融資。

加之這種小而精的任務,也更適合垂直領域的初創團隊,因此呈現出 " 螞蟻雄兵 " 式的融資景觀。

其實,零部件廠商決定著具身智能是否能被大規模、穩定、低成本地用起來。在資本眼中,這是整個產業鏈里風險最低、確定性最高的一環。

總的來看,無論是具身大腦、小腦吸引風險投資背后的 " 通用底座論 "、本體廠商馬太效應背后的 " 重資產突圍戰 ",還是關鍵零部件與觸覺高頻融資背后的 " 送水人邏輯 ",都是資本在 LLM(大語言模型)邊際遞減之后,重新尋找 " 長期可復利的技術資產 "。具身智能,恰好同時具備高天花板、強工程壁壘和確定性剛需這三種要素。

三、錢和算力,買不來 " 物理世界的確定性 "

現在來看,具身智能領域,錢已經到位,機器人的 " 手腳 " 也已初步成型,那么在 2026 年這個時間點,具身智能到底能干什么?又有哪些事是金錢和算力至今仍無法攻克的 " 無人區 "?

以工業場景為例,其實,具身智能已經完成了從 0 到 1 的本質跨越。

例如以前的機器人只能抓取固定位置的零件。現在的具身智能配合 VLA(視覺 - 語言 - 行動)大模型,已經能做到在雜亂堆放的零件筐里,精準找出劃痕最小的那個;得益于神經網絡控制(端到端),機器人動作不再有明顯的頓挫感。在折疊衣物、收納托盤等軟接觸任務上,成功率已從 30% 提升至 85% 以上;面對 " 去把那個容易碎的藍色杯子拿過來 " 這類指令,機器人不再需要坐標輸入,而是能直接理解 " 容易碎 " 代表需要控制握力," 藍色杯子 " 是視覺目標。

總的來說,如今的具身智能,已經可以實現非結構化環境的初步適應、端到端帶來的流體運動,以及語義指令的直接轉化。

但目前的具身智能在面對長程邏輯鏈、物理常識、極端精密操作三類任務時,依然有局限性。

比如機器人可以完成 " 拿起咖啡杯 ",但如果要求其 " 去廚房洗杯子、接咖啡、加兩塊糖、送給二樓開會的王總 ",其極大概率會在執行到一半時,因為某個小擾動而死機。目前的模型依然缺乏對復雜、多步驟任務的長期規劃能力。

還有,目前的具身智能依然在通過海量數據模仿動作,而非真正理解物理世界的規律。比如對于 " 杯子里盛滿熱水時不能劇烈晃動 " 這種常識,較難理解。

再比如在處理針線縫合、極小電子元器件的柔性插拔等任務時,現有的靈巧手雖然硬件參數達標,但在視覺到觸覺反饋閉環上仍有毫秒級的延遲,而這種延遲在精密工程中是致命的。

不難看出,2026 年的具身智能,擅長 " 短程、局部、可容錯 " 的任務,但在 " 長程、精密、不可犯錯 " 的場景中,仍然表現得不成熟。

這些并非單一算法或硬件問題,而是源于高質量真實場景數據不足。

要知道長尾場景代價高昂。在工業線上,即使 1% 的失敗,也可能意味著整條產線的停擺。雖然現在通過合成數據可以解決量的問題,卻難以覆蓋比如光影變化、灰塵遮擋、電機磨損、材料老化,這些因素足以讓在虛擬環境中表現完美的模型,在真實場景中失靈。

具身智能,需要的是一個可以被規模化繼承與擴展的能力底座。

要知道在通用 AI 里,從基礎模型到 AIGC 產品或者 Agent 百花齊放的群智時刻,往往發生在兩個條件成熟之后,一是底座能力足夠強且相對通用,二是開發門檻足夠低,使得能力可復現、可微調、可部署、成本可承受。

在過去幾年里,具身智能的大腦能力大多被封閉在各個廠商自己的系統里,這導致技術難以跨場景、跨本體復用,也讓產業生態難以快速累積共享的知識與數據。

正因為如此,具身智能落地總是出現換場景、換本體、換工況就失效的情況,卡在最后 1% 的穩定性上。

從 2026 年的技術現實來看,2025 年資本的狂潮,本質上是一場押注,押的便是是否可以通過更強的算力、更大的多模態模型,像 ChatGPT 在文本領域那樣,強行突破物理世界中的長程規劃與穩定性難題。

而在這個問題被真正解決之前,具身智能仍將處在一個尷尬卻關鍵的階段。

四、2026,具身智能進入 " 現實世界 "

如果說 2025 年是具身智能的 " 元年 ",是技術集中涌現、資本快速下注的一年,那么 2026 年正在成為一個更現實的年份。

正如上文所言,當下的具身智能,擅長的是短程、局部、可容錯的任務;而在長程規劃、物理常識、極端精密操作上,仍然存在結構性短板。因此,2026 年的具身智能,并不會一步跨入通用時代,而更像是在既定能力范圍內,開始真正進入現實世界、承擔現實任務。

因此,工況穩定、流程明確、容錯空間可設計的場景,將成為是廠商們的首選。

這一點,從 2025 年底以及 2026 年初,具身智能廠商的動作以及政策上的加持,便可見一斑。

例如 2026 年初,智元機器人(Agibot)宣布其 " 遠征 " 系列已在汽車制造與精密電子生產線上累計工作超過 100 萬小時。從強調單次能力有多強,到強調長期穩定運行。

再比如 1 月 8 日,優必選與空中客車簽署人形機器人服務協議,空客采購 Walker S2 用于制造工廠;1 月 16 日,星動紀元與順豐科技簽約,明確要在倉儲、快遞中轉等環節推進規模化落地,并提出聯合制定物流行業標準……這與 2025 年初的具身智能概念期,所展現出來的業態全然不同。

這一點在政策上也有所體現,2025 年 12 月 31 日,工信部等四部門發布的《汽車行業數字化轉型實施方案》明確提出推動智能機器人在焊接、噴涂、總裝等環節規模化應用,并打造 " 具身智能示范產線 "。

從當下來看,工業操作密集的汽車領域將會成為具身智能 2026 年的第一戰場;物流分揀則會成為效率高地。

但僅靠 " 選對場景 " 還不夠,畢竟具身智能想要規模化落地,瓶頸根源是數據。于是 2026 年行業會出現第二個遞進變化,那就是行業開始用更系統的方式去補 " 真機數據 ",并讓數據真正可復用、可繼承。

一條路徑是通過 " 人類喂飯 " 式的訓練方式解決這一問題,比如 2025 年 11 月,宇樹科技正式發布了 " 全身遙操作平臺 "。這種 " 人類喂飯 " 式的訓練方式,允許人類操作員通過佩戴傳感器或使用視覺追蹤,讓其人形機器人實時同步人類動作;此外,智元機器人在 2025 年也推出了數據采集平臺——精靈 ( Agi-Pilot ) 。

這些動作不僅是展示硬件性能,核心是為了采集 " 高質量真機數據 "。通過人類帶教,機器人可以學習在處理柔性物體(如衣服)或精密物體(如水杯)時的力度補償和動作軌跡。

另一條路徑是具身智能 " 大腦 " 層面的開源化,例如在 RoboChallenge 的三方評測中,自變量開源端到端具身智能基礎模型 WALL-OSS 以 46.43 分的成績超越 pi0,總分排名第二;此外,在疊洗碗巾、掛口杯、按按鈕等多個單動作任務中排名第一。

這意味著而是行業開始有可對齊、可復現的基準。不僅大幅降低了開發與部署門檻,更為整個行業提供了一個共同的技術底座,讓不同廠商、不同硬件、不同場景之間能夠共享進步和反饋,避免重復造輪子,加速大規模應用的落地。

而當算法擁有了真正的 " 肌肉 " 和 " 骨骼 ",進入現實世界,AI 才能在真正撬起新的生產力,撬起新的時代。

站在 2026 年的門檻回望,具身智能已不再是被概念與想象包裹的 " 未來敘事 ",而是正在被拉進工廠、倉庫與真實產線的現實工程。未來,真正的分水嶺,也許并不在模型參數或融資規模上,而在于誰能率先建立起可繼承、可復用、可規模化擴展的現實能力底座。

從這個角度看,2026 年并不是具身智能走向終局的一年,而是決定分化方向的一年。誰能夠在這一年真正進入現實世界,并建立起可持續演化的能力閉環,誰才有資格參與下一階段關于 " 通用 " 的討論。

來源:產業家