一段時(shí)間以來(lái),外賣(mài)平臺(tái)為爭(zhēng)奪市場(chǎng)份額,反復(fù)發(fā)起 " 百億補(bǔ)貼 "" 大額神券 " 等補(bǔ)貼活動(dòng),使大量餐飲商戶(hù)陷入 " 不參與就沒(méi)流量,參與就破價(jià)虧損 " 的惡性循環(huán)。

如果這場(chǎng)由補(bǔ)貼驅(qū)動(dòng)的價(jià)格戰(zhàn)按當(dāng)前烈度持續(xù)三年(2026 — 2028),整個(gè)餐飲行業(yè)將付出怎樣的代價(jià)?誰(shuí)是最終的贏家,誰(shuí)又是代價(jià)的承擔(dān)者?行業(yè)終局將走向何方?

01 報(bào)告基本判斷

為了探尋以上問(wèn)題的答案,紅餐產(chǎn)業(yè)研究院基于 2025 年餐飲商戶(hù)調(diào)研數(shù)據(jù)及宏觀經(jīng)濟(jì)情景推演,對(duì)此的基本判斷如下:

若外賣(mài)價(jià)格戰(zhàn)按當(dāng)前烈度持續(xù)至 2028 年,餐飲行業(yè)將以三年累計(jì)約 1,318 萬(wàn)家門(mén)店退出為代價(jià),一家餐飲店平均只能活一年,完成一次結(jié)構(gòu)性的供給側(cè)出清;中小餐飲門(mén)店每單凈利潤(rùn)不足 0.6 元,逼近行業(yè)成本線," 賣(mài)得越多、虧得越多 " 成為現(xiàn)實(shí);供應(yīng)鏈價(jià)格被不斷壓縮,近 60% 的商戶(hù)開(kāi)始更換更低價(jià)的原材料供應(yīng)商," 內(nèi)卷式 " 競(jìng)爭(zhēng)壓力傳導(dǎo)至餐飲產(chǎn)業(yè)鏈各環(huán)節(jié),并有演變成結(jié)構(gòu)性風(fēng)險(xiǎn)的可能。

具體到營(yíng)業(yè)利潤(rùn)來(lái)看,以 2025 年外賣(mài)大戰(zhàn)期間三大平臺(tái)外賣(mài)相關(guān)業(yè)務(wù)的經(jīng)營(yíng)利潤(rùn)同比變動(dòng)額為基數(shù),來(lái)估算大戰(zhàn)持續(xù)的代價(jià),即使基于效率優(yōu)化,補(bǔ)貼強(qiáng)度以每年 15% 的速度遞減,到 2028 年,三方累計(jì) " 戰(zhàn)損 " 也將高達(dá)近 5,500 億元。其量級(jí)數(shù)十倍高于如網(wǎng)約車(chē)大戰(zhàn)、社區(qū)團(tuán)購(gòu)大戰(zhàn)、共享單車(chē)大戰(zhàn)等國(guó)內(nèi)傳統(tǒng)互聯(lián)網(wǎng)補(bǔ)貼戰(zhàn),甚至逼平當(dāng)前全球 AI 基礎(chǔ)設(shè)施軍備競(jìng)賽中 Meta、谷歌母公司 Alphabet 等科技巨頭的一年資本開(kāi)支。

從規(guī)模看,本輪補(bǔ)貼競(jìng)爭(zhēng)持續(xù)時(shí)間超過(guò)一年,各平臺(tái)累計(jì)投入補(bǔ)貼規(guī)模已逾千億元,餐食價(jià)格與成本長(zhǎng)期倒掛,已明顯超出合理促銷(xiāo)行為的范疇。可以說(shuō),外賣(mài)補(bǔ)貼大戰(zhàn)是平臺(tái)憑借資金和資源優(yōu)勢(shì),以低于成本的大規(guī)模補(bǔ)貼進(jìn)入外賣(mài)行業(yè)、搶占市場(chǎng)份額的行為,本質(zhì)是傾銷(xiāo)式價(jià)格戰(zhàn)。目的是將競(jìng)爭(zhēng)對(duì)手清場(chǎng),最終也將重新分配整個(gè)餐飲產(chǎn)業(yè)鏈的利潤(rùn),其后果由上下游各環(huán)節(jié)共同承擔(dān)。

其他行業(yè)的 " 內(nèi)卷式 " 競(jìng)爭(zhēng)已提供了充分的前車(chē)之鑒。以光伏、鋰電為例,上述行業(yè)均曾依托資本驅(qū)動(dòng)實(shí)現(xiàn)快速擴(kuò)張,隨后陷入產(chǎn)能過(guò)剩與惡性?xún)r(jià)格競(jìng)爭(zhēng)的疊加困境。在長(zhǎng)時(shí)間的惡性?xún)r(jià)格競(jìng)爭(zhēng)下,行業(yè)整體陷入 " 產(chǎn)能擴(kuò)張—價(jià)格下行—虧損加劇—進(jìn)一步壓價(jià) " 的負(fù)向循環(huán),最終不得不依賴(lài)政策層面的外部干預(yù)方才逐步企穩(wěn)。

因此,行業(yè)更應(yīng)格外警惕:外賣(mài)大戰(zhàn)并非周期性的階段事件,上述低于成本的大規(guī)模補(bǔ)貼行為對(duì)餐飲行業(yè)及社會(huì)造成的影響難以短期修復(fù),若任其繼續(xù)蔓延發(fā)展,也存在演變?yōu)?" 價(jià)格持續(xù)下行、供應(yīng)鏈?zhǔn)湛s、全行業(yè)虧損 " 的風(fēng)險(xiǎn)。而且,這將對(duì)行業(yè)結(jié)構(gòu)和市場(chǎng)競(jìng)爭(zhēng)秩序造成系統(tǒng)性損害——原屬于線下實(shí)體經(jīng)濟(jì)的堂食份額,被持續(xù)轉(zhuǎn)化為線上的平臺(tái)交易額。

這一過(guò)程的代價(jià),將由整個(gè)餐飲產(chǎn)業(yè)鏈,尤其是數(shù)百萬(wàn)個(gè)體商戶(hù)、中小供應(yīng)商以及中長(zhǎng)期的消費(fèi)者共同承擔(dān)。

02 報(bào)告預(yù)測(cè)五大核心觀點(diǎn)

報(bào)告顯示,如果外賣(mài)補(bǔ)貼大戰(zhàn)持續(xù)的話,將對(duì)餐飲行業(yè)造成以下影響:

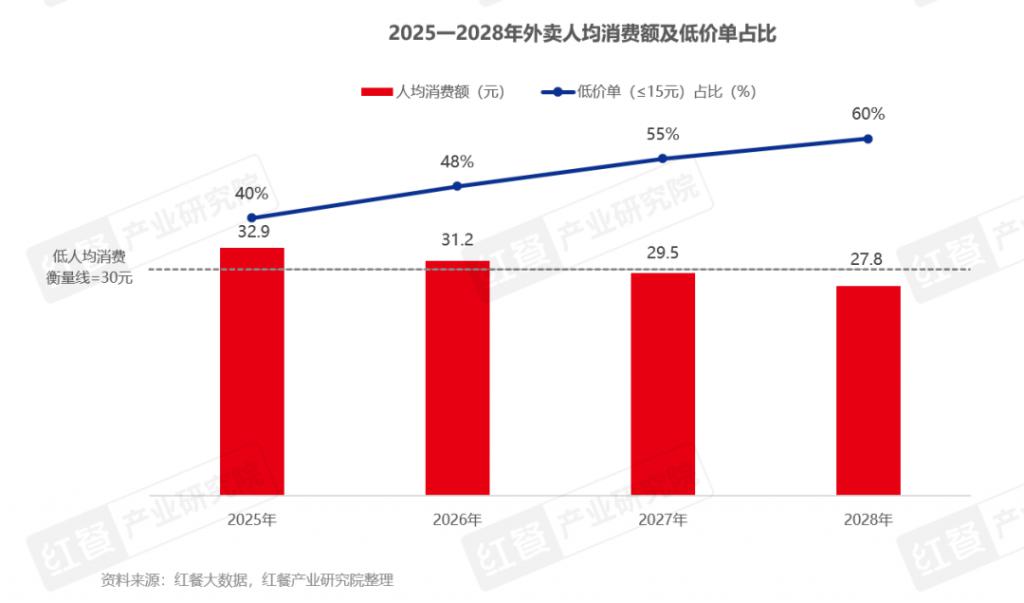

1.低價(jià)單占比將逼近六成,餐飲價(jià)格體系被不可逆地重置

若外賣(mài)價(jià)格戰(zhàn)持續(xù),到 2028 年,每 10 筆外賣(mài)訂單中將有 6 筆被鎖定在 15 元以下的 " 低價(jià)單 "。價(jià)格下行從外賣(mài)端向堂食端持續(xù)外溢,全國(guó)人均餐飲消費(fèi)下滑至 2028 年的 27.8 元。消費(fèi)者低價(jià)心智一旦形成,平臺(tái)即便退出補(bǔ)貼也將面臨訂單回落和用戶(hù)流失的雙重壓力,補(bǔ)貼從可選的競(jìng)爭(zhēng)工具演化為難以退出的結(jié)構(gòu)性安排。

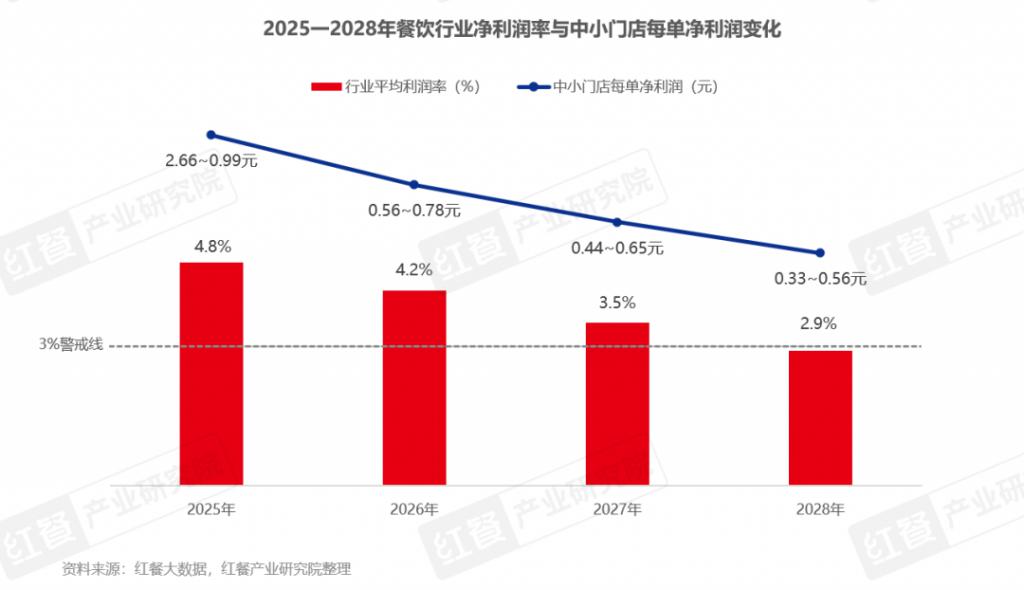

2.行業(yè)凈利率將跌破 3%,中小門(mén)店每單利潤(rùn)不足 0.6 元," 薄利多銷(xiāo) " 邏輯失效

2.行業(yè)凈利率將跌破 3%,中小門(mén)店每單利潤(rùn)不足 0.6 元," 薄利多銷(xiāo) " 邏輯失效

若外賣(mài)價(jià)格戰(zhàn)持續(xù),2028 年行業(yè)凈利潤(rùn)率將跌破 3%,中小門(mén)店凈利率壓縮至約 1.2%~2.0%,每單凈利潤(rùn)跌至 0.33~0.56 元。食材、房租、人工、損耗任何一項(xiàng)的微小波動(dòng)都足以將門(mén)店從微利推向虧損。" 賣(mài)得越多、虧得越多 " 成為現(xiàn)實(shí)。

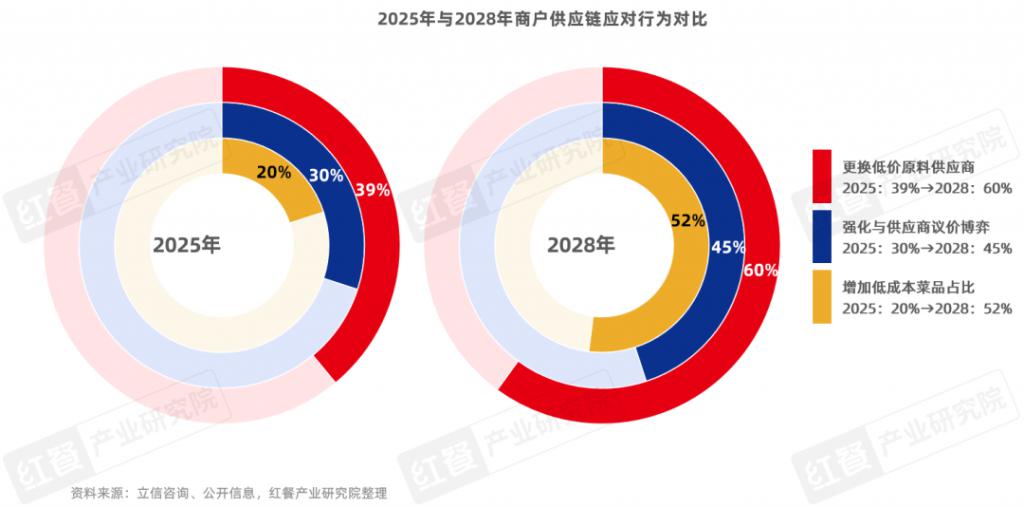

3.六成商戶(hù)將被迫降低原材料標(biāo)準(zhǔn),食品安全從個(gè)案隱患演變?yōu)榻Y(jié)構(gòu)性風(fēng)險(xiǎn)

3.六成商戶(hù)將被迫降低原材料標(biāo)準(zhǔn),食品安全從個(gè)案隱患演變?yōu)榻Y(jié)構(gòu)性風(fēng)險(xiǎn)

若外賣(mài)價(jià)格戰(zhàn)持續(xù),2028 年,近 60% 餐飲商戶(hù)將選擇更換更低價(jià)原材料供應(yīng)商。中小食材供應(yīng)商加速退出,行業(yè)供應(yīng)鏈走向 " 頭部集中、尾部脆弱 " 的二元格局,利潤(rùn)持續(xù)被壓縮之下,原料替代、冷鏈標(biāo)準(zhǔn)下移、加工質(zhì)控弱化等問(wèn)題將集中暴露,供給端的品質(zhì)劣化短期內(nèi)難以修復(fù)。

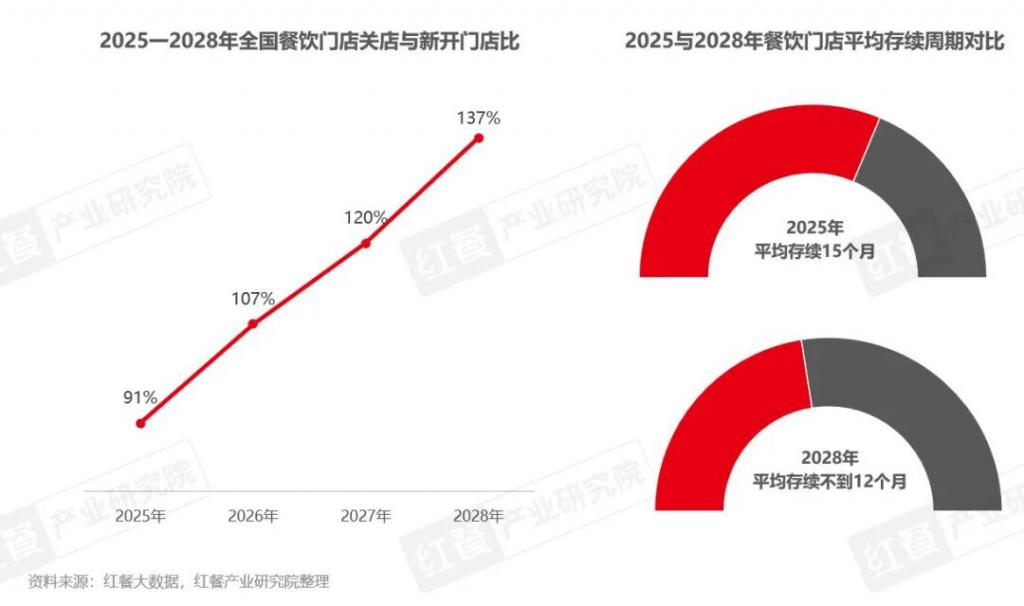

4.三年將累計(jì)約 1,318 萬(wàn)家門(mén)店退出,行業(yè)從 " 增量競(jìng)爭(zhēng) " 轉(zhuǎn)入 " 存量出清 "

4.三年將累計(jì)約 1,318 萬(wàn)家門(mén)店退出,行業(yè)從 " 增量競(jìng)爭(zhēng) " 轉(zhuǎn)入 " 存量出清 "

若外賣(mài)價(jià)格戰(zhàn)持續(xù),到 2028 年,每新開(kāi) 100 家店就對(duì)應(yīng) 137 家退出,累計(jì)約 1,318 萬(wàn)家門(mén)店退出,個(gè)體工商戶(hù)和夫妻店首當(dāng)其沖。倒閉潮將從茶飲小吃向各品類(lèi)蔓延,30 元以下價(jià)格帶成為高流動(dòng)、高淘汰的主戰(zhàn)場(chǎng),門(mén)店生命周期加速縮短,一家餐飲店平均只能活一年。

5.餐飲市場(chǎng)格局將被重構(gòu),平臺(tái)收割規(guī)則制定權(quán),中小商戶(hù)和消費(fèi)者共同買(mǎi)單

5.餐飲市場(chǎng)格局將被重構(gòu),平臺(tái)收割規(guī)則制定權(quán),中小商戶(hù)和消費(fèi)者共同買(mǎi)單

在這場(chǎng)出清中,平臺(tái)鞏固了流量分發(fā)的主導(dǎo)權(quán)和交易規(guī)則的定價(jià)權(quán),中小商戶(hù)和中小供應(yīng)商在持續(xù)的價(jià)格擠壓下喪失盈利能力,被迫退出市場(chǎng)。消費(fèi)者短期內(nèi)享受了更低的價(jià)格,但長(zhǎng)期面對(duì)的是菜品品質(zhì)下滑、餐飲選擇同質(zhì)化加劇的局面。外賣(mài)大戰(zhàn)的后果,最終將由整個(gè)餐飲產(chǎn)業(yè)鏈共同承擔(dān)。

結(jié)語(yǔ)

總而言之," 外賣(mài)大戰(zhàn) " 的后果將由整個(gè)餐飲產(chǎn)業(yè)鏈,尤其是數(shù)百萬(wàn)個(gè)體商戶(hù)、中小供應(yīng)商以及中長(zhǎng)期的消費(fèi)者共同承擔(dān)。因而,對(duì)平臺(tái)而言,更可持續(xù)的競(jìng)爭(zhēng)方向應(yīng)從價(jià)格競(jìng)爭(zhēng)轉(zhuǎn)向效率競(jìng)爭(zhēng)與體驗(yàn)競(jìng)爭(zhēng)。

來(lái)源:紅餐智庫(kù)