成立八年,健康險明星公司向港交所發起了 IPO 沖刺。

4 月 13 日,暖哇洞察科技有限公司(簡稱 " 暖哇科技 ")正式遞交招股說明書,摩根大通與匯豐擔任其聯席保薦人。

在招股書中,暖哇科技展示了一份不錯的成績單。

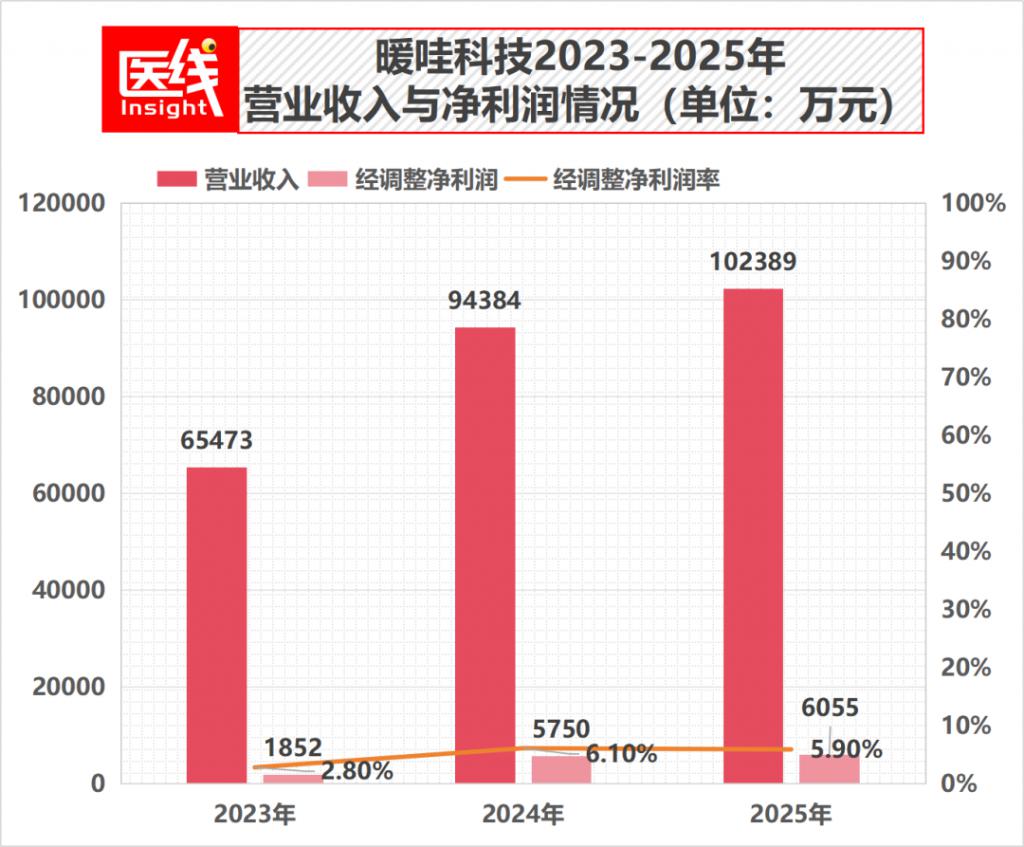

收入方面,2025 年總營收達到10.239億元人民幣,2023 年至 2025 年的復合年增長率為 25.1%。

盈利能力方面,在非國際財務報告準則下,剔除優先股公允價值變動等非現金項目后,暖哇科技在 2023 年、2024 年及 2025 年的經調整凈利潤分別達為 1851 萬元、5750 萬元及 6055 萬元,證明了其 AI 商業模式已實現可持續的自我造血。

數據來源:暖哇科技招股書

數據來源:暖哇科技招股書

行業滲透率方面,截至 2025 年 12 月 31 日,暖哇科技的AI 解決方案已累計被全國 115 家保險公司采用。如果按 2025 年保費規模計算,中國前十大保險公司中,有九家都是暖哇科技的深度合作客戶。

據弗若斯特沙利文,按 2024 年處理的保險案件數量計算,暖哇科技已是中國保險業內最大的獨立 AI 驅動科技公司。

更為關鍵的是,它是中國健康險領域首家且唯一具備 " 全棧風險分析能力 " 的 AI 驅動科技公司,其服務貫穿了從產品設計、承保風控、理賠管理到保單服務的保險交易全生命周期。

圖片來源:暖哇科技招股書

圖片來源:暖哇科技招股書

暖哇科技是如何一步一步取得如今成績?核心業務模式的市場空間與挑戰又有哪些?接下來,本文將進行詳細分析。

01 從內部孵化,到成為健康險明星公司

每一個明星公司的誕生,都是時代紅利、頂層戰略與產業資本深度共振的結果。

回溯暖哇科技的創業歷程,是一部典型的 " 產業巨頭內部孵化 + 團隊獨立運作 + 戰略并購補齊短板 " 的企業進階史。

時間回到 2018 年 10 月。彼時,中國健康險市場正處于爆發的前夜,但行業的底層痛點也日益凸顯。

具體來說,在健康險這一細分賽道,保險公司長期受困于 " 保費規模大、但賠付率極高、利潤率微薄甚至虧損 " 的 " 不可能三角 "。

面對海量、碎片化、非結構化的醫療數據,傳統依賴人力和靜態規則的核保、理賠模式顯得力不從心。人工理賠審核通常需要 3 到 7 天,不僅效率低下,而且極易出現欺詐和錯賠。

在這樣的行業背景下,暖哇無錫(暖哇科技的境內主要運營實體)在上海正式宣告成立,并迅速在保險科技領域撕開一道口子。

這背后,離不開其核心管理團隊深厚的行業背景。

首先,創始人、董事長兼 CEO 盧旻在保險科技行業擁有超過 20 年的實戰經驗。在創辦暖哇前,他在阿里巴巴(中國)網絡技術有限公司以及跨國保險軟件提供商易保網絡技術(上海)有限公司擔任過核心要職,以及在上海保險交易所執行委員會成員兼保險科技事業部擔任總經理。

這些經歷,讓他對保險底層核心系統、業務擴張及數字平臺創新有著敏銳的嗅覺。

暖哇的聯席 CEO 蔡建衛同樣擁有逾 20 年保險科技及 TMT 經驗,曾先后任職于螞蟻金服負責本地錢包及平臺產品,亦在友邦保險督軍電商業務。

此外,首席市場官沈鶴齡曾在 SAP 與德勤主導保險數字化轉型;首席數據官陳鴻則擁有超 15 年的 AI 與數據科學經驗,曾是螞蟻財富的高級算法專家;財務與運營負責人陽健穎也擁有投融資與戰略咨詢背景。

信息來源:暖哇科技招股書及官網

信息來源:暖哇科技招股書及官網

這樣一支匯聚了 " 保險精算 + 前沿科技 + 互聯網大廠 " 跨界經驗的高管團隊,讓公司能夠迅速起勢。

同時,脫胎于巨頭往往也意味著可能受制于巨頭。

為了保證暖哇作為一家獨立技術公司的中立性,使其能夠為市場上其他大型保險公司提供服務,盧旻與眾安在線在最初保持了精妙的平衡:兩者擁有均等的最終表決權。

截至 IPO 前,盧旻與眾安在線各自擁有公司 31.65% 的股權。這種 " 巨頭背書 + 保持獨立 " 的架構設計,為暖哇后續拿下中國前十大險企中的九家奠定了重要的信任基礎。

帶著產業基因與被驗證的商業模式,暖哇在 2019 年 3 月于開曼群島注冊成立了離岸控股公司,正式開啟了其在一級市場的狂飆突進。

2019 年 7 月,紅杉中國攜手眾安完成天使輪,融資 1 億元,每股成本 0.32 美元。紅杉的重金入局,不僅帶來資金,更是對暖哇 AI 賦能健康險賽道的重要背書。

半年后,龍湖集團領投 A 輪,紅杉追加,融資 1600 萬美元,每股成本升至 0.52 美元。

2021 年至 2024 年,聯想等機構入場,A+ 輪融資 2900 萬美元,每股成本翻倍至 1.08 美元。此后,韓國友利金融也于 2025 年 1 月通過受讓老股的方式重金入局。

2024 年 9 月至 2025 年 11 月,無錫地方國資 " 梁溪科創 " 領投 B 輪,老股東眾安跟投,每股成本攀升至 2.18 美元。

縱觀其歷次融資歷程,每一步都走得頗為扎實,勾勒出一條陡峭的估值上升曲線:短短幾年,資本市場對暖哇的估值翻了近 7 倍。

當然,僅靠一級市場注資,成不了行業明星公司。

當然,僅靠一級市場注資,成不了行業明星公司。

暖哇科技的進階密碼,在于其深刻理解保險行業的合規要求與線下屬性。

為此,它通過一系列戰略并購,完成了從單一軟件服務商向 " 線上 + 線下 "" 營銷 + 公估 " 全棧平臺的蛻變。

2020 年 1 月,收購 " 愛邦 " 與 " 雅盾 ",拿下核心合規牌照,使其能夠合法合規地直接介入保司的用戶運營、分銷轉化與線下理賠核查環節。

2023 年 10 月,收購 " 江蘇道泰 ",其是一家專注于利用 AI 語音外呼及短信服務進行用戶運營的公司,從而補齊了前端獲客轉化能力。

2025 年 9 月,收購 " 廣州天信 ",以整合該公司遍布全國的線下調查服務網絡,讓暖哇在處理高風險疑似欺詐案件時,擁有了線下履約抓手,實現了 " 線上 AI 智審 + 線下公估調查 " 的閉環。

暖哇科技核心技術示意

暖哇科技核心技術示意

圖片來源:招股書

從 2018 年起步創業,到 2019 年推出承保解決方案,再到 2024 年推出多智能體 AI 系統,輔以精準的并購布局,暖哇一步步拼齊了從前端獲客營銷、中端承保風控,到后端理賠審核與線下公估調查的全鏈路版圖,穩穩站上了中國健康險明星公司名單。

02 營收狂飆:高增長的兩大業務引擎

資本市場的鎂光燈下,技術故事講得再動聽,最終也要落實到是否具有真金白銀的賺錢能力上。

拆解暖哇科技的財務數據,我們看到了一家正處于高速成長期,業務模式已被驗證,且已經具備自我 " 造血 " 能力,但同時在規模擴張中,經歷了成本結構重塑與陣痛的公司樣本。

招股書顯示,2023 年、2024 年及 2025 年,其總收入分別為 6.547 億元、9.438 億元和 10.239 億元人民幣。

在短短三年間,營收成功跨越十億大關,2023 年至 2025 年的復合年增長率高達 25.1%。

細化來看,這十億營收,主要由兩大業務引擎驅動。

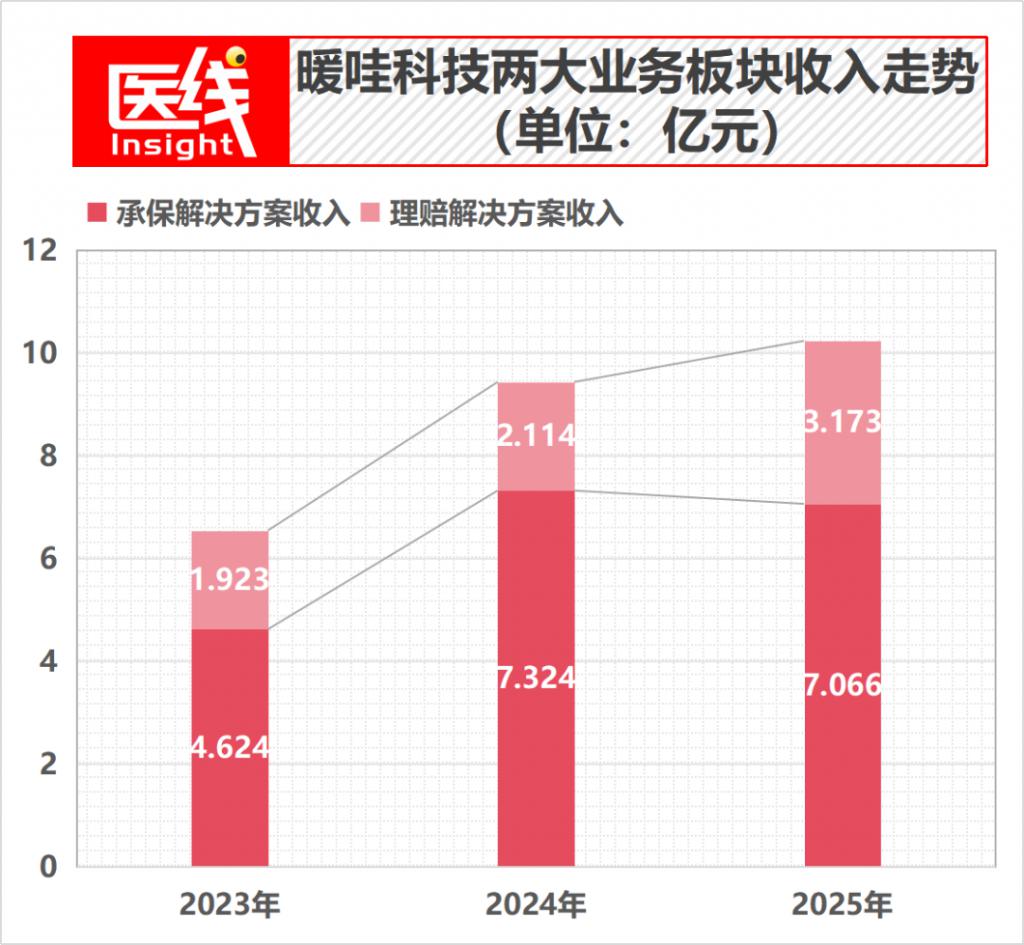

第一引擎:承保解決方案。

該板塊是暖哇的支柱,2023 年、2024 年、2025 年分別貢獻了 4.624 億元、7.324 億元和 7.066 億元,占總收入的比重分別為 70.6%、77.6% 和 69.0%。

在這之中," 用戶運營 " 是最強勁的變現節點,其通過 AI 語音和線上智能體幫險企做精準營銷、交叉銷售和續保。

2024 年,得益于對江蘇道泰的收購并表,用戶運營收入從 2023 年的 2.099 億元增至 4.836 億元。

此外,包含在承保板塊內的 " 承保風險管理 " 收入也穩步增長,2025 年達到 2.354 億元。

第二引擎:理賠解決方案。

該板塊展現出了不錯的后發潛力,收入從 2023 年的 1.923 億元增長至 2025 年的 3.173 億元。

其中," 理賠審核及調查 " 業務在 2025 年貢獻了 2.187 億元,較前一年的 1.392 億元大幅增長,這主要得益于向上銷售策略以及 2025 年 9 月并購廣州天信后公估能力的增強。

其中," 理賠審核及調查 " 業務在 2025 年貢獻了 2.187 億元,較前一年的 1.392 億元大幅增長,這主要得益于向上銷售策略以及 2025 年 9 月并購廣州天信后公估能力的增強。

此外,暖哇還通過連接藥企與醫療機構開展 " 增值健康管理服務 ",如體檢、醫療咨詢、重大疾病綠通等,收入也從 2023 年的 1269 萬元狂飆至 2025 年的 6640 萬元,成為重要的增量來源。

一個值得注意的細節是,暖哇的收費模式頗具底氣——" 按成果付費"。

例如,用戶運營基于促成的首年保費的一定比例收費;承保風險管理除了基礎服務費,還根據保險公司賠付率下降的程度收取 20% 至 50% 的額外可變費用。如果理賠不準確案件超出上限,暖哇甚至會被扣除罰款。

這種與客戶利益深度綁定的模式,直接證明了暖哇對自身 AI 風控能力的自信,也是其能維持極高收入留存率(2023 年高達 160.2%,2024 年為 134.0%)的核心密碼。

03 虧損持續:事實真相有些意外

既然基于兩大業務引擎,營收在持續增長,那利潤呢?

招股書顯示:2023 年、2024 年和 2025 年,暖哇科技的期內凈虧損分別為 2.399 億元、1.552 億元和 2.698 億元。

在資產負債表上,截至 2025 年底,公司甚至錄得了 11.08 億元的凈負債和 11.75 億元的流動負債凈額。

這是否意味著暖哇是一家 " 燒錢換規模 "" 流血上市 " 的企業?

事實并非如此。

招股書明確指出,巨額虧損和資不抵債的核心原因,是" 按公允價值計入損益的金融負債公允價值變動虧損 "。

簡而言之,由于暖哇在歷史融資中向投資人發行了大量可轉換可贖回優先股及可轉換工具,隨著暖哇在籌備 IPO 期間估值的不斷攀升,這部分負債的公允價值也隨之增加,在國際財務報告準則下,這種估值的溢價必須被計為公司的 " 賬面虧損 "。

2023 年至 2025 年,該項非現金虧損分別高達 2.567 億元、2.055 億元及 3.036 億元。

這是一個典型的明星公司 " 明虧實賺 " 的會計現象。

一旦公司完成 IPO,這些優先股將自動轉換為普通股,由負債重新指定為權益,該項巨額賬面虧損將瞬間煙消云散,公司的凈資產狀況也將回正。

如果我們將目光穿透這層表象,剔除這部分金融負債公允價值變動、以權益結算的股份支付開支(員工期權激勵)以及上市開支等非現金和一次性項目,暖哇科技真實的業務造血能力十分不錯。

在非國際財務報告準則下,暖哇科技的 " 經調整凈利潤 " 在 2023 年、2024 年和 2025 年分別為 1851 萬元、5750 萬元和 6055 萬元。

其經調整凈利潤率也從 2023 年的 2.8% 躍升并穩定在 2024 年的 6.1% 和 2025 年的 5.9%。

更為關鍵的是現金流數據。隨著業務規模效應顯現,暖哇經營活動所得的現金凈額從 2023 年的 464 萬元、2024 年的 704 萬元,大幅升至 2025 年的 5172 萬元。

截至 2025 年底,公司賬面趴著的現金及現金等價物為 2.47 億元。

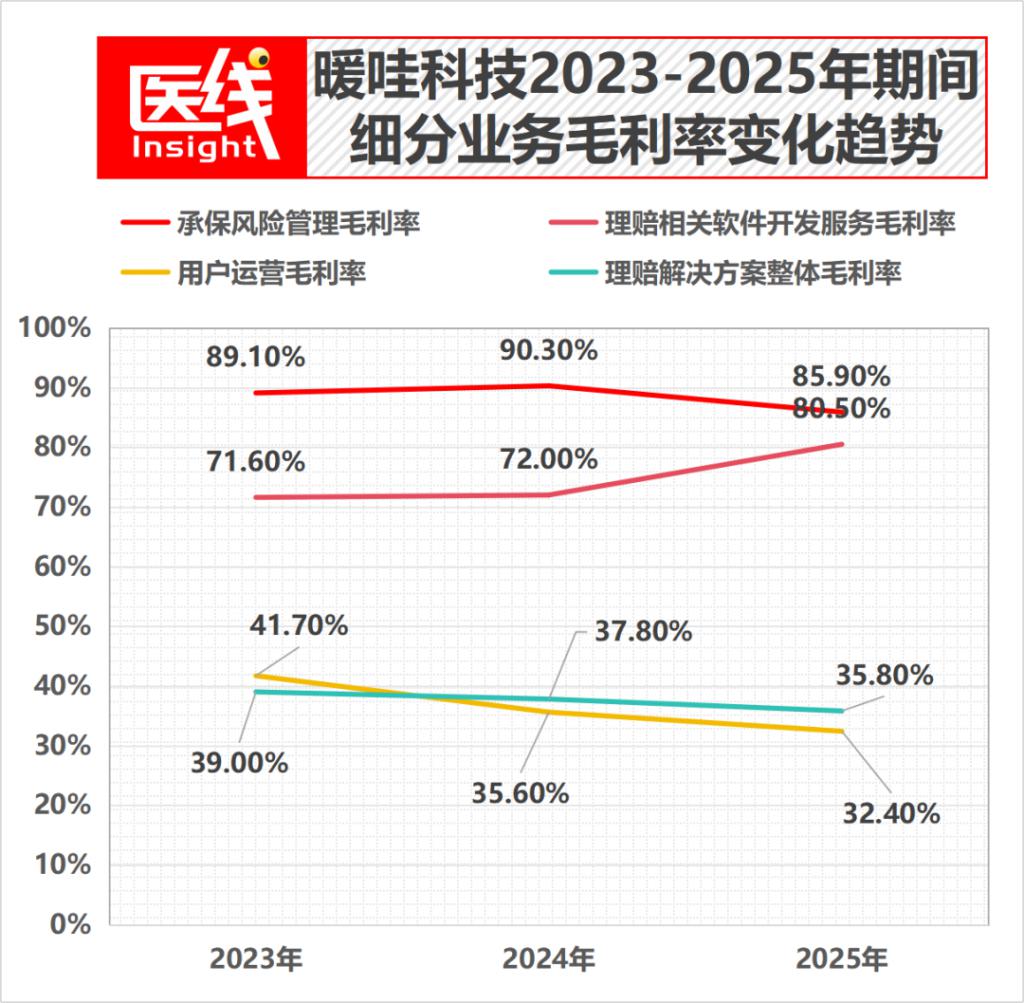

盡管營收和經調凈利雙增,暖哇的綜合毛利率在報告期內卻出現了明顯的結構性下滑趨勢:從 2023 年的 58.3% 降至 2024 年的 49.8%,并進一步降至 2025 年的 47.2%。

導致毛利率連續下滑的 " 罪魁禍首 ",正是拉動其營收暴漲的 " 江蘇道泰 " 并購案以及隱藏其中的高昂電訊成本。

招股書明細顯示,暖哇的服務成本從 2023 年的 2.731 億元激增至 2024 年的 4.734 億元。其中," 電訊開支 " 從 2023 年的 2702 萬元,飆升至 2024 年的 2.039 億元,占總服務成本的比重從 9.9% 躍升至 43.1%。

原因在于,江蘇道泰主要依賴 AI 外呼及短信服務進行用戶運營。

并表后,雖然帶來了龐大的流水,但其業務模式帶來了沉重的電信通道費用。這直接導致暖哇 " 用戶運營 " 子業務的毛利率從 2023 年的 4.7% 下跌至 2024 年的 35.6%。

換言之,暖哇在做大營收盤子的同時,承擔了更重的渠道成本,遭遇了成本反噬。

雪上加霜的是,2025 年,由于全行業實施了長達數月的電信服務容量管控,短暫降低了江蘇道泰的 AI 驅動外呼效率,限制了服務容量。

這一突發的政策擾動,直接導致 2025 年用戶運營收入回落至 4.365 億元,該板塊的毛利率進一步跌至 32.4%。這也給暖哇敲響了警鐘:過度依賴單一電信外呼渠道進行 AI 營銷,在監管政策面前具有不小的脆弱性。

此外,理賠解決方案的毛利率也由 2024 年的 37.8% 降至 2025 年的 35.8%,主要原因是 2025 年 9 月并表廣州天信后,理賠審核及調查服務的業務組合發生變動(增加了線下人力及渠道采購成本),且健康管理服務毛利相對較低。

不過,代表著暖哇最核心 AI 技術壁壘的 " 承保風險管理 " 純技術賦能業務,依然保持著 85.9% 至 90.3% 的高毛利率;" 理賠相關軟件開發服務 " 毛利率也高達 80.5%。

不過,代表著暖哇最核心 AI 技術壁壘的 " 承保風險管理 " 純技術賦能業務,依然保持著 85.9% 至 90.3% 的高毛利率;" 理賠相關軟件開發服務 " 毛利率也高達 80.5%。

自此業務綜合算下來,暖哇科技守住了公司整體較高的利潤區間。

04 大模型重塑健康險邊界,一場科技遠征

將視角從暖哇科技個體抽離,置身于中國健康險與 AI 科技的交匯點,我們才能真正掂量出這家明星公司存在的行業分量、它所面臨的現實荊棘,以及它試圖描繪的未來圖景。

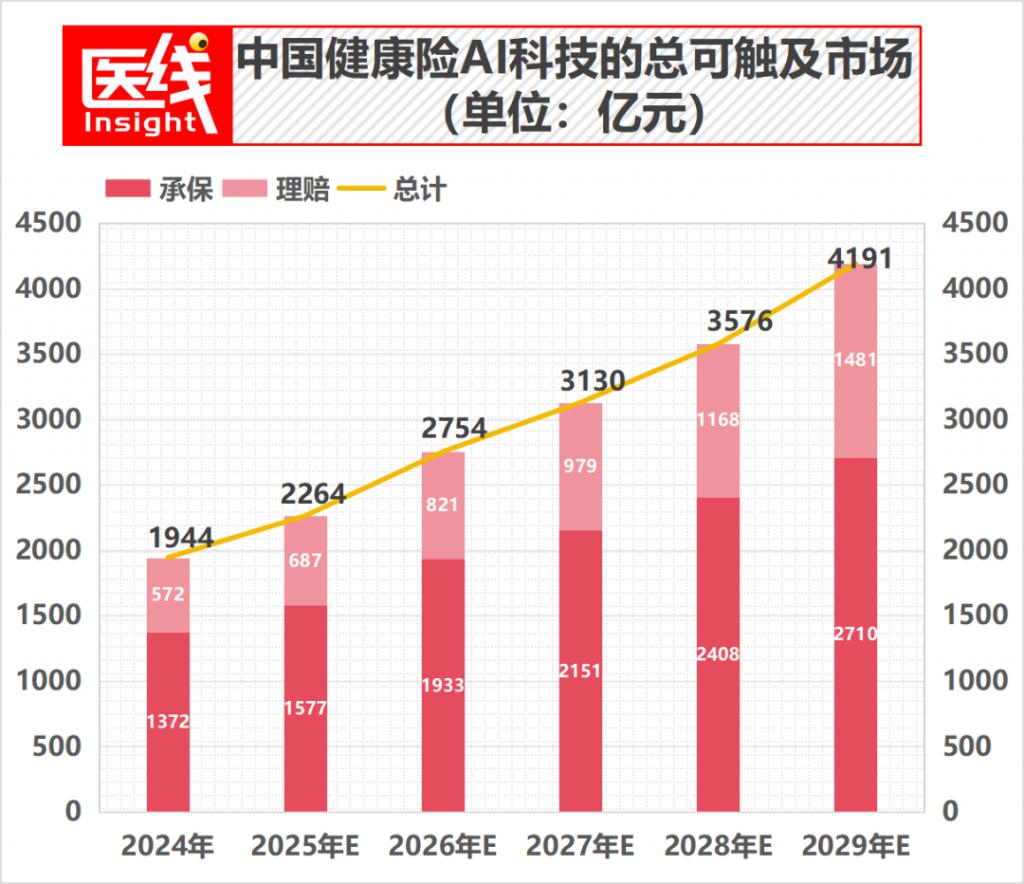

中國保險市場是全球第二大保險市場,2024 年整體保費規模達 5.7 萬億元。

但與此同時,中國的保險滲透率僅為 4.4%,遠不及美國的 12.5%,人均保費支出僅為 578 美元。

這正是暖哇科技瞄準的 " 星辰大海 "。根據弗若斯特沙利文報告,中國健康險 AI 科技的總可觸及市場規模預計將從 2024 年的 1944 億元人民幣,增至 2029 年的 4191 億元。

在這個千億級的增量藍海里,暖哇并未像許多 SaaS 公司那樣僅僅套用通用大模型做簡單的 API 調用,而是走了一條" 數據 + 專識 + 多智能體" 的獨特路線。

在這個千億級的增量藍海里,暖哇并未像許多 SaaS 公司那樣僅僅套用通用大模型做簡單的 API 調用,而是走了一條" 數據 + 專識 + 多智能體" 的獨特路線。

大模型的智商,取決于喂給它的數據。暖哇擁有中國最大的健康險專識庫之一,具備全國 94% 的醫療數據覆蓋能力,觸達 32 個省份超過 16 萬家醫療機構。

同時,專識庫中沉淀了 3.4 億條健康險風險分析數據,包含了逾 800 萬個概念型專識(疾病、藥品、治療方案等)和超 2.1 萬個決策型專識(實務理賠規則及標準作業程序)。

在這個龐大的知識飛輪與數據飛輪之上,暖哇孵化出了兩大多智能體系統。

圖片來源:招股書

圖片來源:招股書

一個叫阿拉莫斯——承保端的 " 超級大腦 "。

這是一個專為承保和用戶運營設計的多智能體系統。它通過語音和線上智能體直接下場與客戶溝通,實時分析情緒和購買意向,動態生成個性化營銷話術。

招股書提到,在某互聯網險企的案例中,部署阿拉莫斯后,其交叉銷售率從合作之初的 23.0% 拉升至 59.9%,累計促成保費超 33 億元。

在風控上,它能在沒有直接診斷結果的情況下推理出潛在醫療狀況,在 2025 年整體幫助險企客戶從全部申請人中精準過濾出 3.0% 至 10.0% 的高風險人群;而在某國有險企的具體應用案例中,這一高風險人群識別率更是從合作前的 0% 至 2.0% 被大幅拉升至 3.0% 至 10.0%。

另一個叫羅布泊——理賠端的 "AI 神探 "。

這是一個集成電子發票處理、OCR、大語言模型和海量醫學規則的理賠系統。

當理賠發生時," 智能錄入系統 " 自動解析病歷;隨后," 條款拆解智能體 "" 事件整理智能體 "" 理賠評估智能體 "" 責任厘定智能體 " 和 " 風險評估智能體 " 無縫協同,自動比對條款、計算賠付并識別欺詐。

2025 年,暖哇協助審核了 530 萬個理賠案件,其平均自動審核率達 74.1%(自動審核率最高可達 85.0%),大語言模型審核準確率達 98.0%。

在天津某國營險企分公司的案例中,羅布泊上線后將按理賠結案天數計量的理賠結案效率提升了四倍。

而在另一個采用其 " 綜合 AI 承保及理賠全棧解決方案 " 的國有險企案例中,暖哇科技通過在承保端和理賠端的雙向賦能,幫助客戶將賠付率壓低到了 17.4%,遠低于行業 43.5% 的平均水平。

可以說,暖哇用 AI 大模型,一定程度上解決了健康險行業 " 理賠難、理賠慢、欺詐多 " 的阿喀琉斯之踵。

然而,資本市場永遠保持著理性。在駛向深海的過程中,作為在金融保險與數據科技交叉地帶的明星公司,暖哇科技的頭頂始終懸掛著達摩克利斯之劍。

舉個例子,暖哇的業務運轉高度依賴海量患者的健康、醫療及理賠數據。《中華人民共和國網絡安全法》《中華人民共和國數據安全法》《中華人民共和國個人信息保護法》及 2025 年 1 月剛生效的《網絡數據安全管理條例》等法規日益嚴格。

暖哇雖然強調其在大模型訓練前會實施嚴格的脫敏清洗協議,確保個人資料絕對不會用于大模型訓練,但在強監管領域,任何實際存在或被指稱的數據泄露、越權使用,都可能給公司帶來毀滅性的監管處罰與聲譽打擊。

同時,海外監管風險亦在加劇,如美國財政部新近出臺的《對外投資規則》對涉及中國 AI 系統等領域的投資施加了禁令,這為暖哇未來在國際資本市場融資增加了不確定性。

所以,站在沖刺 IPO 的大門前,暖哇科技需要向二級市場證明,這套由數據和算法驅動的飛輪,能夠在合規的前提下,抓住市場機遇,駛向更深邃的萬億藍海。

站在這個維度看,屬于暖哇科技和中國健康險賽道的 " 下半場 " 戰役,才剛剛打響。

來源:醫線 Insight