店開輕一點,路子更穩點?

01三年、四元、萬店京東向咖啡開炮!

繼小鮮廚房后,京東又盯上了咖啡。

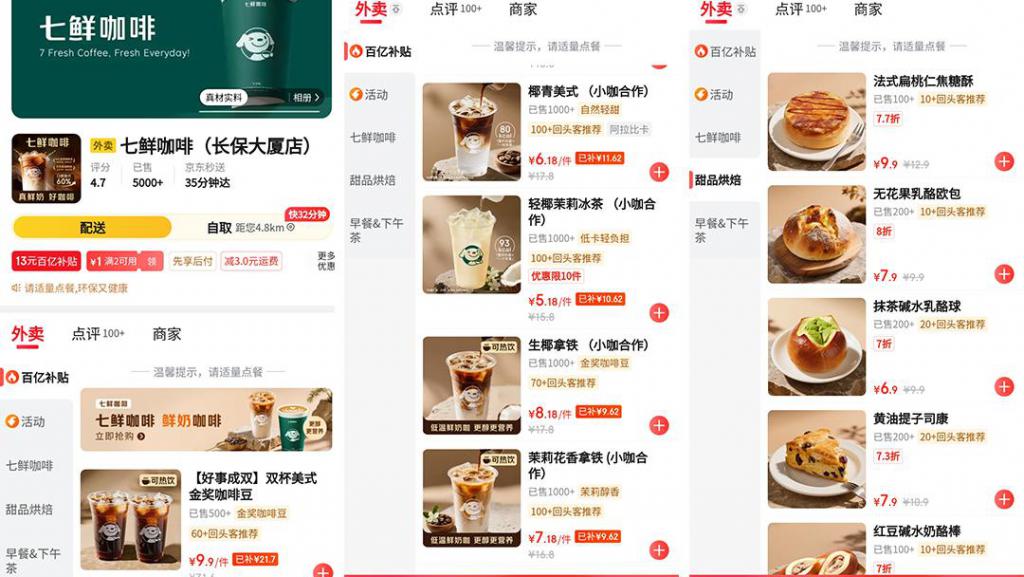

9 月 25 日,在 2025 京東全球科技探索者大會上,京東高調入局咖啡賽道,推出 " 七鮮咖啡 ",并宣布將投入百億資金,開啟 " 三年內開設 1 萬家七鮮咖啡門店 " 合伙人招募計劃。

而七鮮咖啡的首家店鋪,已落地于長保大廈、7 月底新開的七鮮小廚內。具體來看,該店位于北京二環里,崇文門商圈和建國門商圈交匯處,可覆蓋 CBD,地理位置極佳。

而七鮮咖啡的首家店鋪,已落地于長保大廈、7 月底新開的七鮮小廚內。具體來看,該店位于北京二環里,崇文門商圈和建國門商圈交匯處,可覆蓋 CBD,地理位置極佳。

內參君在地圖上搜索了七鮮咖啡周邊 1km 內的咖啡店鋪,連鎖咖啡品牌有 2 家星巴克、6 家瑞幸、2 家庫迪,還有 1 家中石化易捷咖啡,即使不算獨立咖啡館,也已經覆蓋了從商務到便利、從高端到低價的咖啡需求,競爭已經相當激烈。

如何突圍?七鮮咖啡選擇了 " 前輩 " 們已經走過的路——低價。

如美式咖啡,在京東秒送平臺補貼后,其價格可降至 9.9 元 /2 杯,最低價格 4 元 / 杯;與小咖咖啡合作的茉莉輕乳茶、生椰拿鐵、椰青美式等產品,平臺補貼后單杯價格在 6.18-8.18 元,價格比瑞幸還要低。

低價策略影響下,七鮮咖啡熱度頗高。京東秒送平臺數據顯示,自 9 月下旬開業以來,僅該平臺就售出了 5000+ 單。

低價策略影響下,七鮮咖啡熱度頗高。京東秒送平臺數據顯示,自 9 月下旬開業以來,僅該平臺就售出了 5000+ 單。

京東背書,也吸引了不少網友到場打卡:

" 趕上優惠,性價比極高,牛馬打工人也喝上細糠了!"

" 感謝七鮮,延續了 5 塊錢喝冰咖啡的快樂。"

" 卷王出征,但是咖啡可不好干 ……

02七鮮咖啡,主打一個 " 輕 "

京東為什么會選中咖啡這個賽道?

一是中國咖啡市場足夠大的盤子。3000 億元的可見規模、30% 左右的年復合增長率,是一個未來可期的巨型戰場;

二是足夠精準的戰略落子。從組織架構來看,七鮮咖啡與七鮮小廚同屬于本地生活事業群,這一安排背后,透露了咖啡產業作為京東深入本地即時零售場景的一枚關鍵棋子,旨在高頻消費中搶占用戶心智。

值得一提的是,七鮮咖啡并非獨立布局,而是依附于七鮮小廚存在。門店位于京東旗下新開業不久的餐飲制作平臺七鮮小廚店內。

在拓店規劃方面,京東方面透露,七鮮咖啡門店將優先依托七鮮小廚布局,同時也將在獨立點位拓展,形成 " 依附 + 獨立 " 的雙軌模式。七鮮小廚的客流為七鮮咖啡提供現成的流量池,無需從零開始積累客流,同時,七鮮小廚的消費場景還能帶來咖啡的連帶銷售。

不僅是選址的 " 輕 ",模式上也盡可能 " 輕 "——七鮮咖啡采用的,正是店中店模式。

不僅是選址的 " 輕 ",模式上也盡可能 " 輕 "——七鮮咖啡采用的,正是店中店模式。

不止七鮮咖啡,近年來,不少咖啡品牌都開始主動擁抱店中店模式。

如庫迪,自 2024 年 5 月起就開始重點推行便捷店,同年 11 月攜手美佳宜、蘇寧易購等品牌啟動 " 觸手可及 " 計劃;今年 2 月,庫迪全面升級這一計劃,將門店業態拓展至咖啡店、便利店和店中店三種店型。

又如以店中店模式 " 起家 " 的挪瓦咖啡,再次回歸 " 老本行 ",于 2024 年 11 月宣布 " 咖啡 +" 聯營計劃,并與廈門見福便利店展開首批合作,品牌方預測到 2025 年,挪瓦將與見福便利店落地 2000 家聯營門店。

在咖啡品牌紛紛以輕量化模式搶占市場的浪潮之中,依托于京東平臺的七鮮咖啡,顯然有其自身優勢。

在咖啡品牌紛紛以輕量化模式搶占市場的浪潮之中,依托于京東平臺的七鮮咖啡,顯然有其自身優勢。

正如劉強東所說,京東做業務都圍著供應鏈轉。" 先借地盤后獨立 " 的店中店模式,恰好能放大這種優勢:既借助現有門店的空間、客流與供應鏈,減少前期投入,更能在運營中打磨模式,為后續獨立門店的規模化布局鋪路。

更關鍵的,是七鮮咖啡在投資金額上的 " 輕 "。

據介紹,七鮮咖啡采用的是合伙人制度,合伙人只需要提供場地,承擔 1 萬元裝修費并繳納 10 萬元保證金。而人員招聘、管理和日常運營歸京東負責。

與此同時,七鮮咖啡還設立了分成機制:合伙人每售出一杯咖啡可獲售價 5% 分成,如自帶員工則額外補貼 0.4 元。

品牌背書、門檻較低、獎勵機制,吸引了更多加盟商選擇加盟。據京東方面披露,計劃啟動一周內就收到了超過 2000 份加盟申請,其中超過六成來自三、四線城市。

03餐飲加盟回歸 " 小生意時代 "

七鮮小廚的加盟模式,很明顯指向到 " 輕 " 字上來。

這種將門店落地的硬件成本轉移至合作方,自身聚焦于軟件能力輸出的模式,具有低風險、低成本、快落地的優勢。合伙人無需擔心人員管理、供應鏈搭建和品牌營銷等復雜的問題,而京東降低了前期投入,能夠將資金更多投降供應鏈優化、數字化系統搭建等核心能力,契合了京東輕資產切入咖啡賽道、快速搶占市場的訴求。

事實上,不光是京東,縱觀整個餐飲行業,今年,加盟模式之下的品牌方和加盟方,心態都有一些變化。

2023-2024 年,海底撈、喜茶、老鄉雞等頭部品牌開放加盟,標志著中國餐飲加盟進入一個新紀元。那個階段,品牌 " 敢放 ",創業者 " 敢接 ",創業者開店熱情之余,也提高了餐飲加盟的整體門檻。

而 2025 年,頭部餐飲有一個 " 集體放緩加盟步調 " 的統一動作。比如喜茶暫停接受事業合伙人申請、海底撈官方表態 " 謹慎把握加盟的速度和節奏 "。

這背后源于,理性消費的大背景之下,帶來的是理性投資創業的心態。

這背后源于,理性消費的大背景之下,帶來的是理性投資創業的心態。

前兩年小白們 " 自信滿滿 " 創業的火熱降溫。" 報復性加盟 " 階段,部分創業者吃了虧、翻了車,或者本身資金實力補足,抗風險能力薄弱。這讓沖動的創業者越發清晰地意識到,自創品牌開單店的風險系數較大,為降低失敗概率,轉而將目光回歸到有品牌、有供應鏈、運營體系相對健全、同時投資較小、風險更可控的頭部品牌中去。

這些品牌手握資源、供應鏈、點位優勢,同時,不少品牌已經跑出了千店萬店的規模。從大盤來看,2023 年門店數達到萬家以上規模的加盟品牌有 9 家,2024 年則增長到 18 家。餐飲行業的加盟模式越來越成熟,餐飲加盟(特別是飲品類)變得越來越透明化,流程化。

" 投資者洗牌 " 一輪之后,餐飲加盟的門檻在悄然變低,品牌需要拋出更多橄欖枝,才能精準吸引匹配的創業者。

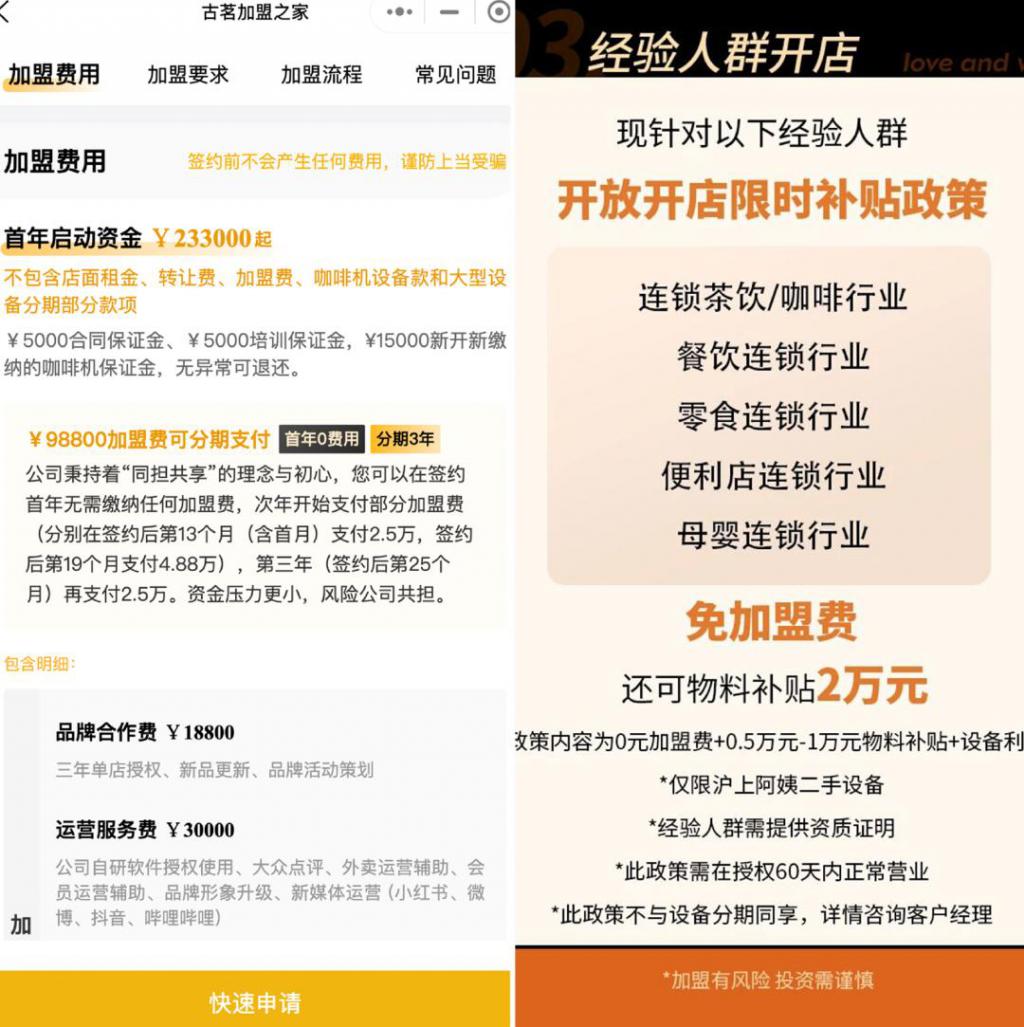

比如,古茗 2025 年最新的加盟政策,將設備首付從 15 萬降至 3 萬元,剩余費用可 " 分期支付 ",如果首年經營不善閉店,無需補足剩余設備款,僅扣除 30% 折扣費;再如,滬上阿姨在特定時期新簽門店可減免 50% 加盟費,益禾堂實行 0 加盟費政策;樸大叔拌飯推出 40㎡高效小店,將初期總投資門檻降低至 25 萬左右 ……

" 輕投入 " 已成為餐飲加盟行業的默契和共識,與之伴隨的,是平價咖啡 " 短平快 " 創業模式越來越清晰。

" 輕投入 " 已成為餐飲加盟行業的默契和共識,與之伴隨的,是平價咖啡 " 短平快 " 創業模式越來越清晰。

不過,就現在的情況來看,七鮮咖啡更多是京東布局的一個流量入口,不是獨立盈利的生意。對合伙人來說,等補貼少了,訂單驟減,靠著每杯 5% 的分成和 0.4 元人員補貼能不能賺錢,還有待觀察。

同時,平價咖啡市場的競爭早已白熱化,瑞幸、庫迪、幸運咖等早已盤踞多時,接下來恐怕不僅是 8.8 還是 9.9 的價格競爭。七鮮能不能站穩,不光是看短期流量,未來還要看京東在品牌建設、生態協同方面下的真功夫。

來源:餐飲老板內參