前腳招股書剛剛失效,后腳銅師傅就又把材料塞回了港交所的門縫里,踩著港股消費股情緒回暖的節(jié)奏,試圖二次叩關(guān)上市。

資產(chǎn)市場給銅師傅貼的標簽很誘人:" 中年人的泡泡瑪特 "。一邊是撬動年輕人情緒消費的潮玩帝國,一邊是瞄準中年人 " 面子經(jīng)濟 " 的銅制擺件。

不過,真把兩家公司攤開看,會發(fā)現(xiàn)壓根不是一回事。在沖擊上市的關(guān)口,銅師傅的營收增速已經(jīng)掉到個位數(shù),利潤也隨之下滑;同一時間,泡泡瑪特營收大增超過 200%,歸母凈利潤增接近 400%。

更關(guān)鍵的是,銅師傅做的是 " 真材實料 " 的銅工藝,毛利率三成多;泡泡瑪特賣的是 " 情緒溢價 ",毛利率接近七成。一個先要給銅價、人工和工藝買單,另一個只要 IP 火一把,塑料成本基本可以忽略不計。

說到底,把銅師傅簡單稱作 " 中年人的泡泡瑪特 ",更像是給資本市場講的一個漂亮段子。

真正的問題是:這門看上去已經(jīng)頂?shù)教旎ò宓男∩猓降子袥]有撐起高估值的本事。

打動雷軍的 " 工業(yè)化銅藝 "

2013 年,銅師傅創(chuàng)始人俞光想買一尊銅關(guān)公像,跑遍市場后,卻被 120 萬的標價勸退。

當時銅價并不離譜,一尊雕像的原材料成本連售價的零頭都算不上。制造業(yè)出身的俞光一下就看明白了:這個行業(yè)不是 " 藝術(shù)高貴 ",而是 " 鏈條太復(fù)雜 ",銅藝品靠老師傅純手工,效率低、損耗大,再層層疊加經(jīng)銷商加價,最后變成 " 天價 " 市場。

那時候,俞光創(chuàng)辦的雅鼎衛(wèi)浴年出口額早就破了 2 億元,做衛(wèi)浴是工業(yè)品思路,因此他腦海里有了個想法:

" 為什么不能用做工業(yè)品的思路做銅藝?"

同年," 銅師傅 " 品牌注冊,俞光的目標很清晰:把銅工藝品從少數(shù)人的收藏品,做成普通人買得起、敢擺在客廳里的家居裝飾。

創(chuàng)業(yè)初期,他給自己放了三個月 " 閉關(guān)假 ",砸掉上百個不達標的模具,燒掉 300 萬攻克規(guī)模化生產(chǎn)的核心技術(shù)。

為了讓 " 工業(yè)化 " 不犧牲質(zhì)感,每件產(chǎn)品必須走完 128 道工序,表面誤差控制在一根頭發(fā)絲之內(nèi);連外行不在意的包裝,他也要親自盯——定制泡沫配硬紙盒,只為做到長途運輸零損壞。

后來更有不少用戶在評論里感嘆," 連發(fā)票都做得像藝術(shù)品 "。

基礎(chǔ)打牢后,銅師傅也沒有急著鋪滿 SKU,而是先用一款 " 引流單品 " 把口子撕開。

2016 年,定價 19.9 元的銅葫蘆上線,一下踩中了消費者的心理價位和審美點,單日就吸引了 300 萬人圍觀,下單火到成了現(xiàn)象級爆款。這只小小的葫蘆賣了好幾年,成了公司名副其實的 " 現(xiàn)金牛 ",也把 " 銅師傅 " 三個字,狠狠刻進用戶心智。

生意做順之后,資本自然聞風(fēng)而至,而且來頭不小。

2017 年 A 輪融資,雷軍旗下的順為資本入場;一年后,B 輪融資 3.1 億元,小米系繼續(xù)跟投,成了公司的重要股東,也順手幫銅師傅在電商渠道和供應(yīng)鏈端再提了一個檔次。

2022 年,銅師傅啟動 A 股創(chuàng)業(yè)板輔導(dǎo),市場一度把它當成 " 銅文創(chuàng)第一股 " 的候選人。

但市場關(guān)注的問題也很現(xiàn)實,A 股要求既要盈利,更要成長。銅師傅的問題恰恰卡在未來成長空間,它所在的銅質(zhì)文創(chuàng)賽道,盤子本身就不算巨大,哪怕做到行業(yè)頭部,天花板肉眼也可見。

這對于習(xí)慣給 " 高增長、高賽道 " 付溢價的 A 股投資者來說,很難為一個已經(jīng)觸碰到天花板、未來想象空間有限的生意,給出足夠性感的估值故事。

結(jié)果也不意外。2024 年,銅師傅終止 A 股輔導(dǎo),轉(zhuǎn)身敲開了港股的大門。2025 年 5 月,公司首次向港交所遞交招股書,招股書失效后近期又一次遞表,顯然是不想錯過這一輪港股消費股情緒回暖的窗口期。

而打動港股投資者的那句標語,市場已經(jīng)幫銅師傅想好了——

" 中年人的泡泡瑪特 "。

毛利率只有泡泡瑪特一半

表面上看,銅師傅和泡泡瑪特,確實有點像:都有 IP 矩陣,都在賣 " 擺著好看的小東西 ",都有一批認同感很強的受眾。

但問題在于,這種 " 相似 ",更多停留在表層。

泡泡瑪特滿足的是年輕人 " 悅己 " 和 " 彰顯個性 " 的需求,真正賣的是情緒價值,是 " 我是誰 "" 我要怎么被看見 ";而銅師傅的核心功能則是,送禮的人拿得出手,用的人擺得體面——是實實在在的功能價值與場景剛需。

這種定位差異,最直觀的體現(xiàn)就是毛利率。2024 年和 2025 年上半年,銅師傅毛利率分別為 35.4% 和 35.1%;同期泡泡瑪特的毛利率分別為 66.8% 和 70.3%。今年上半年銅師傅的毛利率,只有泡泡瑪特的一半。這組數(shù)字說明了,這兩家壓根不是一個類型的生意模式。

說到底,泡泡瑪特是典型的" 輕材料、重 IP"。真正關(guān)鍵的,從來不是那些塑料,而是背后那套被精心設(shè)計出來的 " 人設(shè) "" 稀缺感 " 和 " 收集欲 "。

盲盒的隨機性疊加 IP 的潮流感,讓年輕人天然有一種 " 買一個不夠,要湊齊一套 " 的沖動。高頻上新、高復(fù)購、高話題,把規(guī)模一點點堆上去。一旦某個 IP 跑出來,產(chǎn)品本身的成本幾乎可以忽略,溢價幾乎全被堆進毛利率里。

銅師傅則走的是完全相反的路子,更接近" 重材料、輕 IP"的模型。它賣的是實打?qū)嵉你~工藝品,原材料價格擺在那里,天然就把毛利率的天花板壓低了。消費者能感受到的 " 分量感 "" 質(zhì)感 "" 金屬光澤 ",背后對應(yīng)的都是剛性成本。

而它所謂的 IP,多半來自早已深入人心的傳統(tǒng)神話和民間故事,用戶買回去,核心用途是 " 鎮(zhèn)宅 "" 裝點門面 "" 逢年過節(jié)送禮 ",不是為了像年輕人那樣追系列、湊全集。

雖然銅師傅這兩年也在學(xué)著做 IP 化的小擺件、限量發(fā)售,希望激發(fā)一點 " 收藏欲 ",給產(chǎn)品加一點情緒溢價。

但現(xiàn)實是,中年人整體對情緒價值的依賴度,確實沒年輕人那么高。他們更在意的是:這東西擺出去有沒有面子,會不會顯得 " 我不差錢 ",對生意、人情有沒有加成,而不是為了單純 " 開心 " 去買一堆可愛小玩偶。

有業(yè)內(nèi)人士就指出,銅師傅的客群里,有相當一部分是民營企業(yè)老板," 說白了,就是那種有點迷信、又有點壓力的小老板 "。對這撥人來說,銅師傅不是 " 情緒玩具 ",而是 " 門面工具 "。

從這個角度看,銅師傅 " 中年人的泡泡瑪特 " 的這個標簽,更多只是市場一個美好期望,至于泡泡瑪特那種業(yè)績成長性和股價爆發(fā)力,銅師傅能不能復(fù)制,恐怕不是一句 " 中年人的泡泡瑪特 " 就能成真。

銅價沖擊

更麻煩的是,沖刺上市的關(guān)鍵時刻,銅師傅的業(yè)績已經(jīng)出現(xiàn)疲態(tài)。

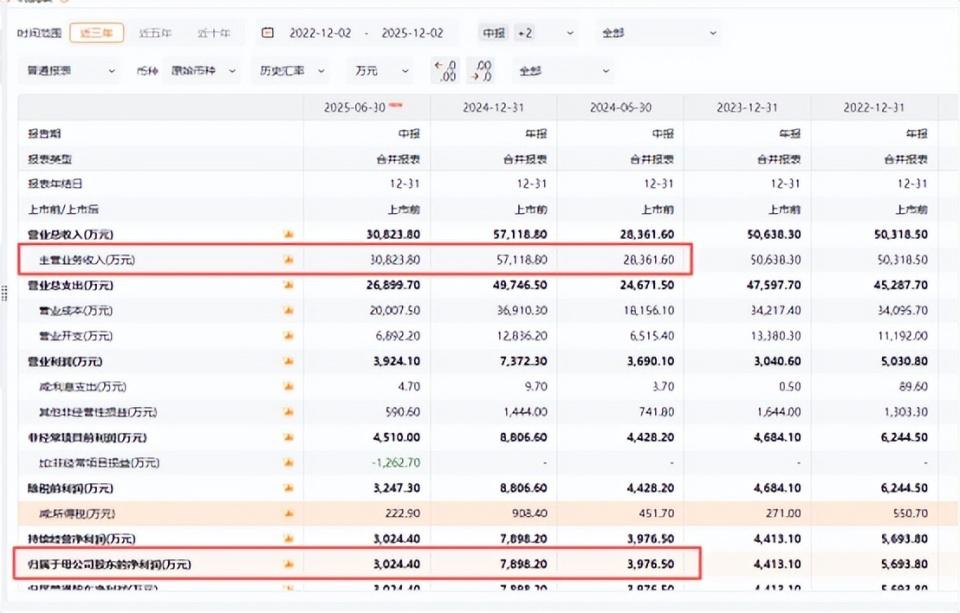

2025 年上半年,銅師傅的主營業(yè)務(wù)收入為 3.08 億元,相比去年同期的 2.84 億元,增幅不足 10%;歸母凈利潤更出現(xiàn)了下滑,由 2024 年上半年的 3976.5 萬元下滑至 3024.4 萬元。

要命的是,這不是平日里的小測驗,而是沖擊港交所前的 " 期末大考 "。偏偏在最該亮眼的關(guān)鍵時刻,銅師傅卻交出了一張營收增速放緩、利潤同步下滑的答卷。投資者當然會問:

要命的是,這不是平日里的小測驗,而是沖擊港交所前的 " 期末大考 "。偏偏在最該亮眼的關(guān)鍵時刻,銅師傅卻交出了一張營收增速放緩、利潤同步下滑的答卷。投資者當然會問:

上市之后,還能撐得住預(yù)期嗎?

而這種擔憂,并非杞人憂天。

一方面,銅師傅的價格體系正在下沉。

招股書顯示,從 2022 年到 2025 年上半年,銅師傅的客單價大幅下滑,線上客單價從 958 元降至 556 元,線下客單價則從 1918 元降到 659 元。

另一方面,成本端的壓力正在抬頭,銅價的上漲壓力不小。

11 月 27 日夜間,外盤 LME 銅價格再度創(chuàng)下歷史新高,達 11210.5 美元 / 噸,滬銅亦沖破 88000 元 / 噸。12 月 1 日開盤后,滬銅繼續(xù)沖高,盤中漲幅超過 2%,并創(chuàng)下新高,達 89650 元 / 噸。

更麻煩的是,這輪銅價上漲,很難簡單歸結(jié)為 " 資金短炒 "。

當下正處于 2026 年礦銅加工 / 精煉費(TC/RC)談判期,磋商艱難,背后指向的正是上游供給偏緊。再疊加美聯(lián)儲降息預(yù)期提升風(fēng)險偏好、全球需求端存在長期擴張預(yù)期,銅價大概率會走一輪中長期抬升。

對一個 " 真材實料 " 的銅藝品牌來說,這意味著毛利率隨時可能被銅價上漲蠶食。

在這樣的背景下,多元化幾乎成為銅師傅沖破瓶頸的唯一想象空間。

目前,銅師傅嘗試從兩個方向找增量:

一是擴品類,從銅延伸到塑膠、銀、金等材質(zhì),比如切入潮玩賽道的塑膠擺件,試圖用輕材質(zhì)承載更多創(chuàng)意。

二是擴客群,從 " 老登經(jīng)濟 " 試圖擴散到年輕人,通過塑膠潮玩與銅質(zhì)工藝品的 IP 聯(lián)名,把傳統(tǒng)題材包裝得更 " 二次元 "、更像社交貨幣。為此,銅師傅已經(jīng)牽手了貓和老鼠、漫威、哪吒、權(quán)力的游戲等 IP。

但目前來看,結(jié)果不算理想。

有媒體走訪深圳門店發(fā)現(xiàn),這些聯(lián)名系列被擺在門口最顯眼的島臺上,陳列方式明顯是沖著年輕人去的,雖然看的人不少,但真的掏錢買的人卻不多。

原因也不復(fù)雜:幾百到上千元的定價,對年輕大眾來說門檻不低;更關(guān)鍵的是,銅師傅在大眾心里的定位已經(jīng)固化成 " 中年人審美 "。

對年輕用戶來說,銅師傅依舊是爸媽辦公室、叔叔會客廳里的那套 " 關(guān)公佛祖 "。就算掛上潮玩聯(lián)名,也難以變成能 " 曬心情 "" 曬生活方式 " 的情緒載體。社交屬性與情緒價值與泡泡瑪特這種 " 自帶人設(shè) " 的產(chǎn)品,完全不是一個量級。

此外,在渠道上,銅師傅同樣不占優(yōu)勢。

潮玩是強線下屬性的生意,爆款往往誕生于商場動線、快閃店和拍照點,而銅師傅目前約八成收入來自線上,線下短板明顯,要在新賽道突圍難度更大。

相比之下,真正有想象力的突破口,反而可能在海外。

東方文化在歐美、東亞部分地區(qū)具備稀缺性,銅這種材質(zhì)疊加中國工藝,本身就有天然的 " 故事感 " 和溢價空間,也有高端裝飾、工藝品牌可以借鑒路徑。

當前銅師傅已經(jīng)借經(jīng)銷商進入中國臺灣和美國,近期主要發(fā)力東南亞,中長期還瞄準日本和歐洲,試圖吃到 " 東方審美出海 " 的紅利。

但海外市場同樣不是救命稻草,而是一場需要耐心的長跑:品牌教育、內(nèi)容傳播、渠道搭建都要時間,短期內(nèi)難以在財報上立刻開花結(jié)果。

總的來說,沖擊上市之際,銅師傅仍需向市場證明:

哪怕復(fù)制不了泡泡瑪特的神話,也必須講出一個足夠可信的增長故事。

來源:金角財經(jīng)