全球汽車行業(yè)正站在一個(gè)巨大的轉(zhuǎn)折點(diǎn)上。據(jù)大摩 21 日發(fā)布的《機(jī)器人年鑒第六卷:自動駕駛汽車》(The Robot Almanac Vol. 6: Autonomous Vehicles),分析師 Adam Jonas 團(tuán)隊(duì)指出,盡管人類目前每年累計(jì)在汽車內(nèi)花費(fèi)的時(shí)間相當(dāng)于 8200 萬年,但這一傳統(tǒng)的駕駛模式即將被打破,自動駕駛技術(shù)正處于從 "0 到 1" 爆發(fā)的前夜。

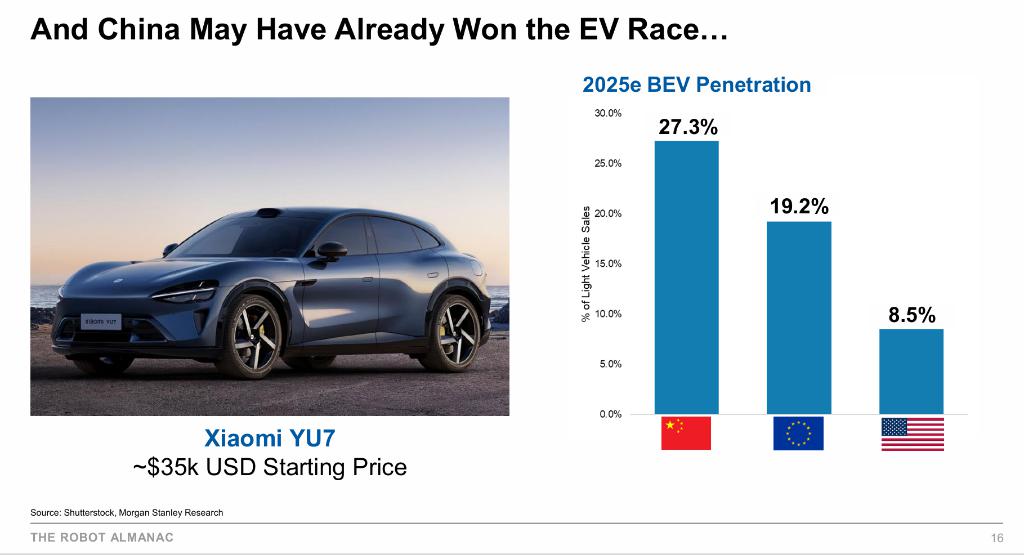

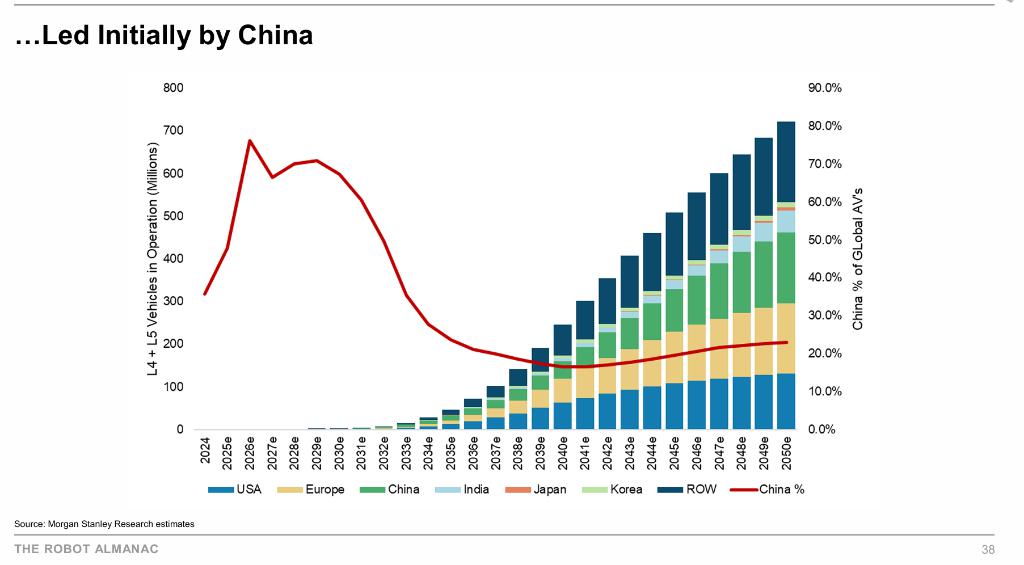

在這一輪全球技術(shù)競賽中,大摩明確指出中國已經(jīng)處于領(lǐng)先地位。據(jù)追風(fēng)交易臺消息,報(bào)告數(shù)據(jù)顯示,中國目前擁有全球約 60% 的 L2+ 級自動駕駛汽車份額,這不僅得益于中國在電動汽車(EV)領(lǐng)域的勝利,更在于其通過海量電動車隊(duì)構(gòu)建的 " 數(shù)據(jù)探針 " 優(yōu)勢。

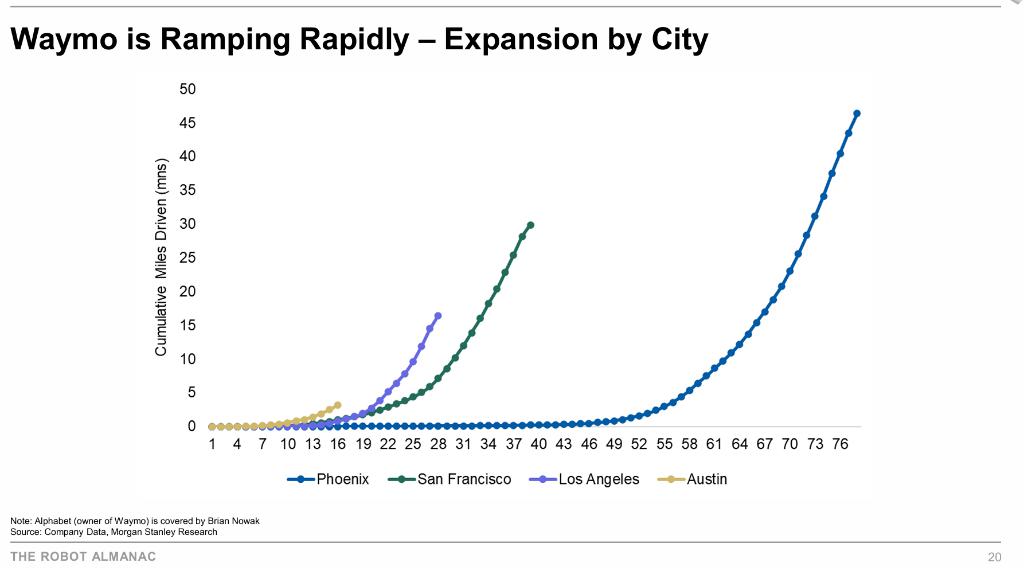

與此同時(shí),美國市場的競爭格局也正發(fā)生深刻變化,Waymo 與特斯拉之間的路線之爭愈演愈烈。Waymo 正在從鳳凰城、舊金山等地向洛杉磯、奧斯汀及亞特蘭大等全美主要城市快速擴(kuò)張,其運(yùn)營里程預(yù)計(jì)將在未來幾年實(shí)現(xiàn)爆發(fā)式增長;而特斯拉采取的純視覺方案則被視為 " 剛剛起步 ",雖然硬件成本極低,但旨在通過龐大的車隊(duì)數(shù)據(jù)實(shí)現(xiàn)超越。報(bào)告將當(dāng)前的傳感器技術(shù)路線之爭比作 19 世紀(jì)末的 " 電流之戰(zhàn) "(War of the Currents),認(rèn)為不同的技術(shù)路徑或?qū)⒃谖磥黹L期共存。

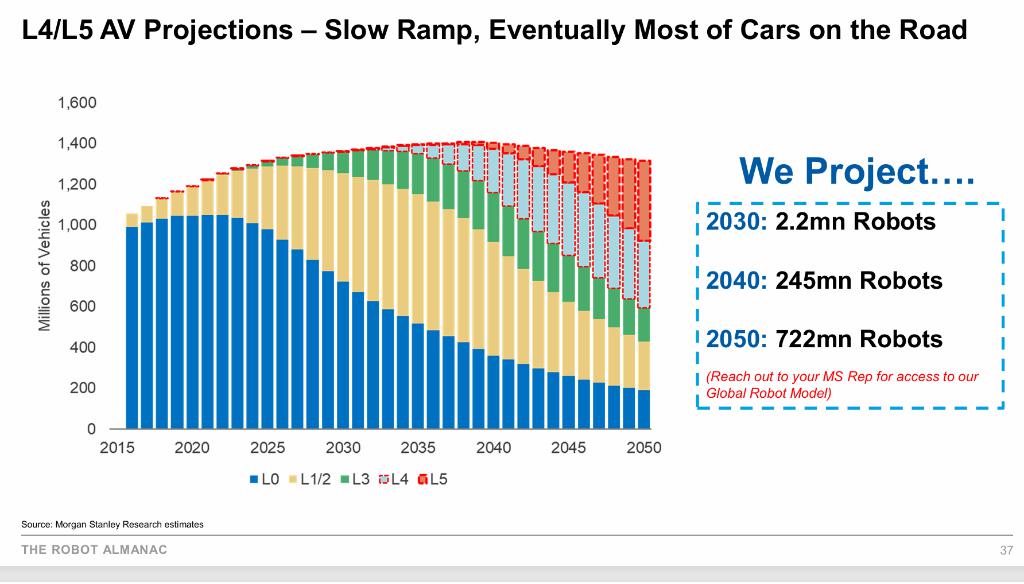

大摩對自動駕駛的長期普及率持極為樂觀的態(tài)度。報(bào)告預(yù)測,雖然起步階段爬坡較慢,但這一趨勢不可逆轉(zhuǎn)。預(yù)計(jì)到 2030 年,全球?qū)⒂?220 萬輛機(jī)器人汽車(Robotaxis)投入使用,而這一數(shù)字將在 2040 年激增至 2.45 億輛,并最終在 2050 年達(dá)到 7.22 億輛。大摩強(qiáng)調(diào),自動駕駛將是電動汽車產(chǎn)業(yè)的 " 終極加速器 ",徹底改變?nèi)祟惖某鲂蟹绞脚c經(jīng)濟(jì)模型。

中國的主導(dǎo)地位:規(guī)模與數(shù)據(jù)的勝利

中國的主導(dǎo)地位:規(guī)模與數(shù)據(jù)的勝利

大摩在報(bào)告中指出,中國可能已經(jīng)贏得了電動汽車競賽,且正在引領(lǐng)自動駕駛的競賽。以 Xiaomi YU7 為例,其起售價(jià)約為 3.5 萬美元,展示了中國制造在成本控制上的巨大優(yōu)勢。更關(guān)鍵的是,電動汽車天生比燃油車更適合自動駕駛:它們默認(rèn)采用線控驅(qū)動(Drive-by-Wire),且充盈的電力能大幅降低車隊(duì)的每英里運(yùn)營成本,從而縮短投資回報(bào)周期。

報(bào)告特別強(qiáng)調(diào)了 " 數(shù)據(jù)探針 "(Data Probes)的概念。電動汽車不僅僅是交通工具,更是移動的數(shù)據(jù)收集器。通過不斷地 " 收集 - 改進(jìn) - 再收集 " 的閉環(huán),中國龐大的電動車隊(duì)正在訓(xùn)練出更聰明的 AI 算法。大摩認(rèn)為,目前西方國家如果缺乏與中國的合作,很難在并未盈利且缺乏規(guī)模的情況下,經(jīng)濟(jì)高效地制造出具備同等數(shù)據(jù)收集能力的車輛。中國在傳感器、大腦(計(jì)算平臺)和應(yīng)用層面的全面布局,使其在全球 L2+ 級車輛市場中占據(jù)了約 60% 的份額。

報(bào)告特別強(qiáng)調(diào)了 " 數(shù)據(jù)探針 "(Data Probes)的概念。電動汽車不僅僅是交通工具,更是移動的數(shù)據(jù)收集器。通過不斷地 " 收集 - 改進(jìn) - 再收集 " 的閉環(huán),中國龐大的電動車隊(duì)正在訓(xùn)練出更聰明的 AI 算法。大摩認(rèn)為,目前西方國家如果缺乏與中國的合作,很難在并未盈利且缺乏規(guī)模的情況下,經(jīng)濟(jì)高效地制造出具備同等數(shù)據(jù)收集能力的車輛。中國在傳感器、大腦(計(jì)算平臺)和應(yīng)用層面的全面布局,使其在全球 L2+ 級車輛市場中占據(jù)了約 60% 的份額。

美國市場的路線之爭:冗余與簡約的博弈

美國市場的路線之爭:冗余與簡約的博弈

在美國,自動駕駛技術(shù)正通過兩條截然不同的路徑演進(jìn)。大摩將這主要?dú)w結(jié)為 Waymo 代表的 " 傳感器冗余 "(Sensor Redundancy)派與特斯拉代表的 " 傳感器簡約 "(Sensor Parsimony)派。

Waymo 采用 L4 級別方案,車輛配備激光雷達(dá)(LiDAR)、雷達(dá)和攝像頭,單車傳感器及計(jì)算硬件成本約為 3 萬美元。這種方案強(qiáng)調(diào)安全冗余,具備夜視能力,目前已在鳳凰城、舊金山和洛杉磯擁有數(shù)百至上千輛規(guī)模的車隊(duì),并計(jì)劃向邁阿密、華盛頓特區(qū)等更多城市擴(kuò)張。

相比之下,特斯拉 Model Y 配備的 FSD 硬件成本僅約 3000 美元,依賴純視覺方案,不僅無需激光雷達(dá),甚至摒棄了雷達(dá)。大摩分析指出,這引發(fā)了一個(gè)關(guān)于 " 純視覺是否可行 " 的辯論。報(bào)告認(rèn)為,如果 AI 能使每個(gè)駕駛員都成為 " 最佳駕駛員 ",并將每日交通事故死亡人數(shù)(目前美國約為 110 人)大幅降低,純視覺方案在邏輯上是成立的。

相比之下,特斯拉 Model Y 配備的 FSD 硬件成本僅約 3000 美元,依賴純視覺方案,不僅無需激光雷達(dá),甚至摒棄了雷達(dá)。大摩分析指出,這引發(fā)了一個(gè)關(guān)于 " 純視覺是否可行 " 的辯論。報(bào)告認(rèn)為,如果 AI 能使每個(gè)駕駛員都成為 " 最佳駕駛員 ",并將每日交通事故死亡人數(shù)(目前美國約為 110 人)大幅降低,純視覺方案在邏輯上是成立的。

大摩將此比作歷史上的交流電(AC)與直流電(DC)之爭:先發(fā)者并不總是贏家,低成本、易擴(kuò)展的方案(類似交流電)可能在長期規(guī)模化中占據(jù)優(yōu)勢,但兩者在各自的特定用例中都有生存空間。

大摩將此比作歷史上的交流電(AC)與直流電(DC)之爭:先發(fā)者并不總是贏家,低成本、易擴(kuò)展的方案(類似交流電)可能在長期規(guī)模化中占據(jù)優(yōu)勢,但兩者在各自的特定用例中都有生存空間。

長期展望與全球格局

長期展望與全球格局

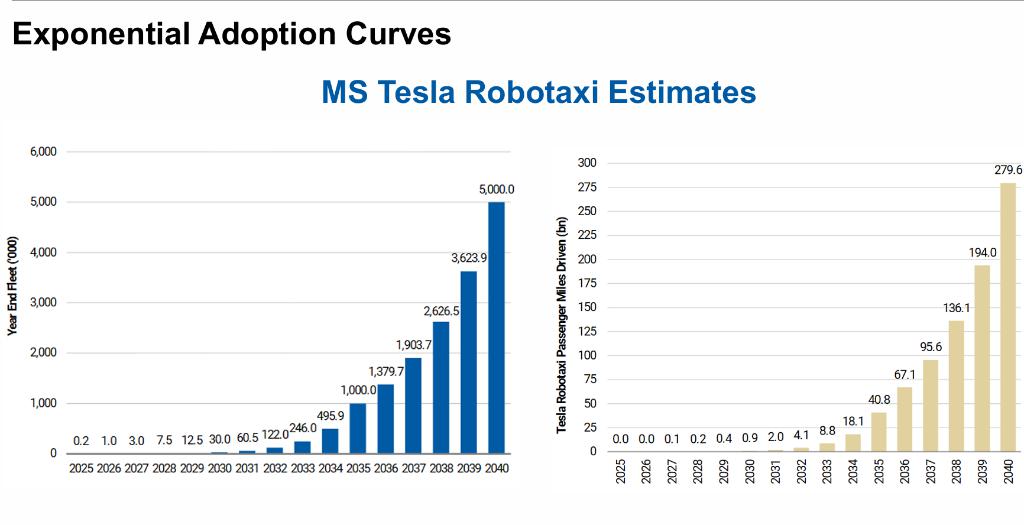

展望未來,大摩描繪了一條陡峭的采用曲線。根據(jù)其預(yù)測模型,自動駕駛汽車的銷量滲透率將在未來幾十年內(nèi)從幾乎為零飆升至接近 100%。

2030 年: 全球約有 220 萬輛全自動駕駛汽車。

2040 年: 這一數(shù)字將指數(shù)級增長至 2.45 億輛,屆時(shí)大部分在路上的汽車將是智能化的。

2050 年: 全球自動駕駛汽車保有量將突破 7.22 億輛。

不僅是中美巨頭,全球范圍內(nèi)的一批新興企業(yè)也在加速這一進(jìn)程。報(bào)告提到了英國的 Wayve,致力于通過 "AV 2.0" 端到端 AI 模型實(shí)現(xiàn)自動駕駛;美國的 Applied Intuition,為車企提供仿真和軟件驗(yàn)證工具;以及中國的 WeRide 和小馬智行,這兩家公司不僅在中國主要城市運(yùn)營 Robotaxi,業(yè)務(wù)還延伸至中東和歐洲,并已登陸美股市場。大摩總結(jié)道,隨著技術(shù)成熟和成本下降,自動駕駛將從科幻概念轉(zhuǎn)變?yōu)槿蚪?jīng)濟(jì)中不可忽視的實(shí)體力量。

不僅是中美巨頭,全球范圍內(nèi)的一批新興企業(yè)也在加速這一進(jìn)程。報(bào)告提到了英國的 Wayve,致力于通過 "AV 2.0" 端到端 AI 模型實(shí)現(xiàn)自動駕駛;美國的 Applied Intuition,為車企提供仿真和軟件驗(yàn)證工具;以及中國的 WeRide 和小馬智行,這兩家公司不僅在中國主要城市運(yùn)營 Robotaxi,業(yè)務(wù)還延伸至中東和歐洲,并已登陸美股市場。大摩總結(jié)道,隨著技術(shù)成熟和成本下降,自動駕駛將從科幻概念轉(zhuǎn)變?yōu)槿蚪?jīng)濟(jì)中不可忽視的實(shí)體力量。

來源:全天候科技