借港交所 18C 的 " 東風 ",大家都去 IPO。

隨著摩爾線程和沐曦股份的市值疊加超過 6000 億元,就像我在上一篇《就算市值三千億,也別著急自稱 " 中國英偉達 "》中所講的," 這又是一次資本狂歡。"

不僅是在科創板上市的這兩家 GPU 廠商,港股的 " 國產 GPU 第一股 " 壁仞科技也已經通過港交所聆訊,即將與 1 月 2 日上市。另外,目前大批的公司正在赴港 IPO 的進程中,包括汽車行業的智能化供應商公司(不能簡單地講零部件了)。

不僅是在科創板上市的這兩家 GPU 廠商,港股的 " 國產 GPU 第一股 " 壁仞科技也已經通過港交所聆訊,即將與 1 月 2 日上市。另外,目前大批的公司正在赴港 IPO 的進程中,包括汽車行業的智能化供應商公司(不能簡單地講零部件了)。

如此多的公司扎堆赴港,最主要的原因是港股上市的制度優化,其新增的 18C 章節(特專科技公司),允許尚未盈利的 " 專精特新 " 科技企業上市,為智能汽車(新興行業)提供了一條融資路徑。

根據相關數據,港股市場在 2025 年內已經完成 102 家企業上市,總募資金額高達 2724.76 億港元,同比激增 226.62%,創下四年以來新高。此外,截至 12 月 17 日,處于港股 IPO 聆訊處理中階段的企業多達 298 家,其中 12 月的半個多月內新增 28 家,遠超 11 月同期的 18 家。

相輔相成的結果之下,也點燃了后續企業的上市熱情。但是,所謂危機危機," 危中有機,機中有危 ",冷靜地觀察一下,就會發現這波智能化供應商們的 " 造血 " 危機。

相輔相成的結果之下,也點燃了后續企業的上市熱情。但是,所謂危機危機," 危中有機,機中有危 ",冷靜地觀察一下,就會發現這波智能化供應商們的 " 造血 " 危機。

01上市迫在眉睫?

客觀來說,很多大型零部件企業比如寧德時代、億緯鋰能、三花智控、均勝電子等企業,其上港股的核心動力是募集資金,用于技術突破、海外擴產、鞏固市場領先地位。

但是,更多的供應商企業,是為了 " 造血 " 的需求,甚至是出于對賭協議的需要而上市。

這倒沒啥可遮掩的,資本投資也得有退出機制。我們看看已經上市的企業,比如賽目科技、禾賽科技、博泰車聯、曹操出行、文遠知行、小馬智行、圖達通等,哪個不是?

再來看看已經遞表的,承泰科技、斑馬網絡、魔視智能、千里科技、享道出行、天瞳威視、福瑞泰克、澤景電子、奧迪威、馭勢科技、車聯天下,情況都是這樣。

比如,11 月 28 日遞表的馭勢科技,招股書顯示,馭勢科技由吳甘沙等及格靈深瞳共同創立,先后完成 6 輪融資,引入包括中科創星、深創投、國開制造業基金、博世上海、廣發信德等機構投資者。

比如,11 月 28 日遞表的馭勢科技,招股書顯示,馭勢科技由吳甘沙等及格靈深瞳共同創立,先后完成 6 輪融資,引入包括中科創星、深創投、國開制造業基金、博世上海、廣發信德等機構投資者。

但是,從經營情況來看,盡管營收不斷增長,馭勢科技仍處于未盈利狀態。2022~2024 年內除稅前虧損分別為 2.5 億元、2.13 億元、2.12 億元。2025 年上半年凈虧損 1.10 億元,三年半累計虧損達 7.85 億元。

截至 2025 年 6 月 30 日,馭勢科技現金及等價物僅為 1.70 億元,而 2024 年末還是 2.22 億元。所以,馭勢科技面臨較大資金壓力,上市可謂迫在眉睫。

而之所以扎堆港股上市,也是因為其門檻相對靈活且具備包容性,對未盈利企業更加寬容,更容易獲得資金支持。此外,港交所的 " 科企專線 " 等政策提升了審核效率,也有利于企業快速上市。

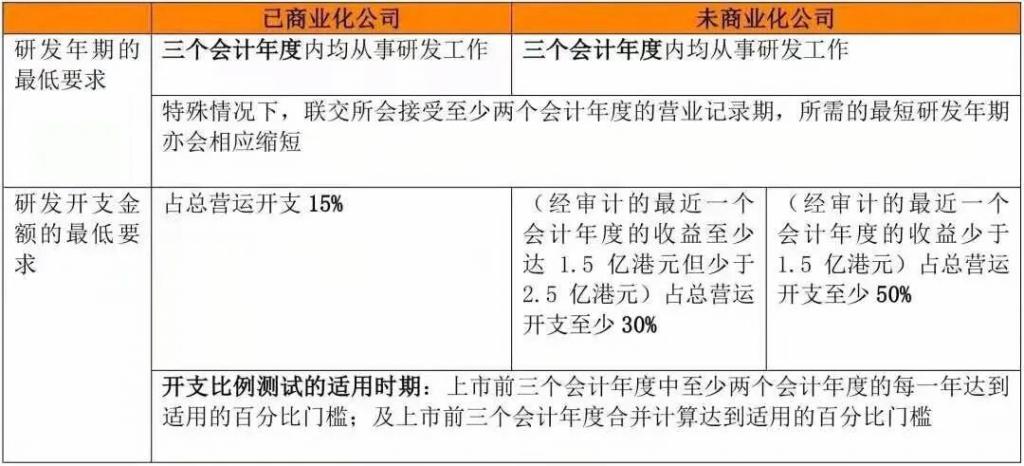

這就說到,2023 年港交所在《香港聯合交易所有限公司證券上市規則》中增設第 18C 章,專門為尚未盈利、但擁有核心技術能力的企業打開了上市通道。而且,港股對科技企業的估值邏輯更注重 " 未來成長性 " 而非短期盈利,比我大 A 更加友好。

這就說到,2023 年港交所在《香港聯合交易所有限公司證券上市規則》中增設第 18C 章,專門為尚未盈利、但擁有核心技術能力的企業打開了上市通道。而且,港股對科技企業的估值邏輯更注重 " 未來成長性 " 而非短期盈利,比我大 A 更加友好。

換句話說,18C 機制的核心邏輯是,放寬對 " 賺錢能力 " 的硬性要求,轉而看重企業的 " 硬科技實力 " 和 " 未來增長潛力 "。只要是搞高科技的,哪怕現在還在虧損,只要有資深投資人看好,就有機會上市融資。

此外,港股的融資渠道更為多元化,在融資的流程效率、規則靈活性以及跟國際資本對接的能力方面有優勢,不過,落地方面,包括馭勢科技這樣的公司都面臨著盈利的考驗。" 自我造血 " 功能不足,是目前這些智能化供應商企業共同的困境。

02上市只是起點

我們再來看下,扎堆要上市和已經上市的智能化供應商方面,大致可以劃分為智駕、智艙和傳感器(激光雷達、毫米波雷達等)三個部分。

像智駕領域的 Robotaxi 賽道里面,規模效應非常重要,必須得達到千輛至萬輛的級別才有可能 COVER 掉相關的成本,所以,上市獲得資金支撐是必然的。

像智駕領域的 Robotaxi 賽道里面,規模效應非常重要,必須得達到千輛至萬輛的級別才有可能 COVER 掉相關的成本,所以,上市獲得資金支撐是必然的。

目前已經上市的文遠知行自動駕駛車隊規模 1600 輛(其中 Robotaxi 近 750 輛),而小馬智行 Robotaxi 車輛總數已達 961 輛(667 輛為第七代 Robotaxi)。另外,已經遞表的享道出行,可能也需要講好 Robotaxi 的故事,才能完成 " 造血 "。

當然,不僅是 " 造血 ",上市同樣代表著 " 在牌桌上 " 的資格宣告,比如,禾賽科技、速騰聚創和圖達通三家激光雷達企業在港股碰頭,加上華為引望,中國四家激光雷達企業的格局已然清晰。其他的激光雷達企業,也就很難再獲得與他們同等的競爭地位。

而在解決方案賽道,佑駕創新和知行科技跑在了前面,后續有福瑞泰克、魔視智能、天瞳威視、千里科技。至于馭勢科技這樣的解決方案供應商,也成為一個典型案例。

座艙領域,則有軟硬件一體的博泰車聯和車聯天下,單軟件的斑馬網絡,還有 HUD 的澤景電子。

而從這些企業上港股的邏輯中,能看到汽車智能化供應商企業普遍面臨的困境,包括持續虧損與資金壓力、明確的 " 補血 " 需求、市場窗口期緊迫、" 自我造血 " 能力不足等。無疑 " 自我造血 " 能力是關鍵,上市成功與否,只是外因而已。

而從這些企業上港股的邏輯中,能看到汽車智能化供應商企業普遍面臨的困境,包括持續虧損與資金壓力、明確的 " 補血 " 需求、市場窗口期緊迫、" 自我造血 " 能力不足等。無疑 " 自我造血 " 能力是關鍵,上市成功與否,只是外因而已。

以港股審核看重的自動駕駛為例,隨著智能電動時代下技術路線的快速迭代,無法 " 收斂 " 的技術路線也讓不同選擇的企業面臨不同程度的壓力和風險。再加上車企 " 極致內卷 " 導致這些供應商的利潤和盈利能力承壓,企業面臨收入和規模增長但利潤持續下滑的尷尬處境。

因之,汽車智能化供應商密集赴港 IPO,也是為數不多的 " 出口 " 和解決之道。但是,這條赴港 IPO 之路實際上也不好走。從 18C 的要求來看,港股的審核邏輯已從追逐好的 " 技術故事 ",轉向更看重技術實力和未來發展潛力。

這種邏輯下,很多企業自身的 " 硬傷 " 也成為無形的障礙。以福瑞泰克為例,其 IPO 就面臨 " 內憂外患 ",既要與 " 華地魔 " 爭奪市場,又要應對日益增強的車企自研擠壓生存空間的問題。

此外,還有汽車智能化技術迭代極快的壓力,這就要求福瑞泰克要有持續的高研發投入以保持技術領先,而這就會嚴重影響其短期盈利能力。再加上成本控制的問題,可謂 " 放在火上烤 "。

此外,還有汽車智能化技術迭代極快的壓力,這就要求福瑞泰克要有持續的高研發投入以保持技術領先,而這就會嚴重影響其短期盈利能力。再加上成本控制的問題,可謂 " 放在火上烤 "。

而這次港股的窗口期有多長,我們并不知道,但是有行業人士分析,港股可能 " 越上越難上 "。深層原因在于,汽車智能化供應商面臨的行業性困局。

一方面,就算 L3 的牌照開始發放,但是自動駕駛技術遠未成熟,企業仍需持續的高強度研發投入以跟上快速迭代的技術路線。另一方面,港股這個資本市場已日趨理性,審核邏輯正在轉變。

并且,就算 IPO 成功,也不意味著一勞永逸。這只是殘酷競爭的開始。即便是已上市的頭部企業,依然面臨巨大的盈利壓力,長期價值考驗才剛剛開始。換句話說,上市不是 " 避風港 ",來自技術、產品、市場、客戶的壓力是躲不掉的,最終還是要靠核心技術、盈利能力與商業模式的真功夫。

來源:汽車公社