2025 年已經(jīng)過(guò)去,站在 2026 年的開端回望,過(guò)去一年,中國(guó)互聯(lián)網(wǎng)巨頭,過(guò)得怎么樣?

人工智能從技術(shù)走向產(chǎn)業(yè)落地、平臺(tái)經(jīng)濟(jì)告別粗放擴(kuò)張,資本市場(chǎng)重新審視增長(zhǎng)質(zhì)量與盈利確定性。中國(guó)互聯(lián)網(wǎng)巨頭們雖未經(jīng)歷激烈洗牌,但在市值、盈利能力與戰(zhàn)略方向上開始出現(xiàn)分化。

我們以 " 市值 " 為標(biāo)尺,梳理出 2025 年末中國(guó)互聯(lián)網(wǎng)領(lǐng)域市值 TOP10 的企業(yè),并與 2024 年末的排名進(jìn)行對(duì)比。

榜單整體呈現(xiàn) " 漲多跌少、玩家穩(wěn)定 " 的特征:

榜單整體呈現(xiàn) " 漲多跌少、玩家穩(wěn)定 " 的特征:

1. 頭部格局基本穩(wěn)定,騰訊、阿里、拼多多穩(wěn)居前三;

2. 小米、網(wǎng)易、攜程、百度名次均上升 1 位,美團(tuán)、京東則各跌 2 位;

3. 美團(tuán)、京東市值縮水,成為前十名中股價(jià)下跌的選手;

4. 前十玩家穩(wěn)定,但其中六家排名發(fā)生變化。

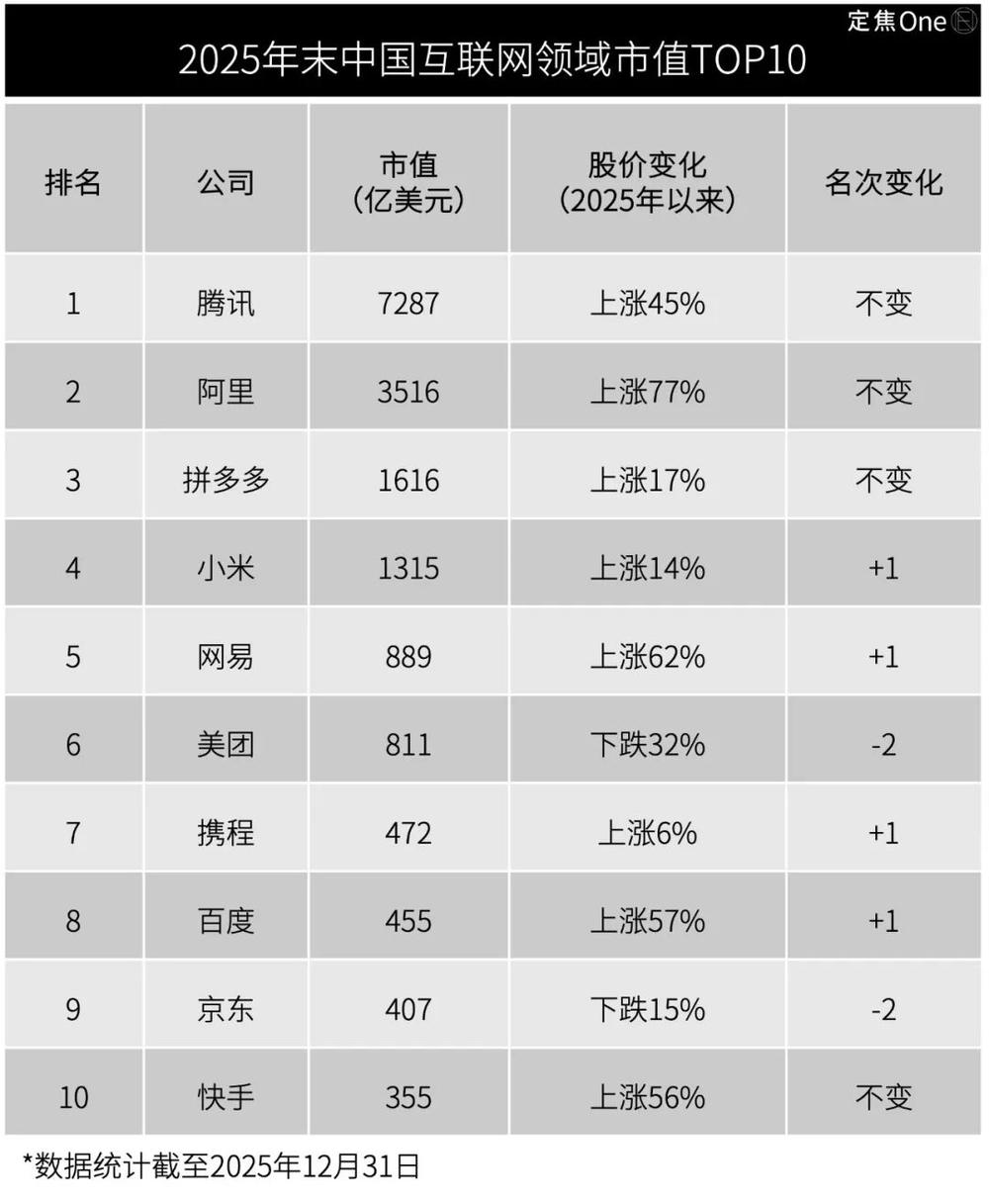

一、十巨頭沒(méi)變,但分化出 " 三大梯隊(duì) "

2025 年中國(guó)互聯(lián)網(wǎng)前 10 巨頭的市值與股價(jià)變化,已形成清晰的三梯隊(duì)格局:

在千億美元市值以上的第一梯隊(duì)中,騰訊 " 一超 " 依舊,阿里追趕,拼多多緊隨。

截至 12 月 31 日,騰訊以 7287 億美元的市值繼續(xù)穩(wěn)居中國(guó)互聯(lián)網(wǎng)企業(yè)的榜首,阿里巴巴則以 3516 億美元位列第二。拼多多以 1616 億美元鎖定第三。這一頭部位次與 2024 年末保持一致,但市值差距與增長(zhǎng)節(jié)奏已出現(xiàn)新變化。

從市值體量看,騰訊的 " 一超 " 地位仍難撼動(dòng),但對(duì)比 2024 年末,阿里與騰訊之間的體量差距有所收窄。2024 年同期,阿里市值不及騰訊一半(2024 年末騰訊為 4950 億美元,阿里為 2019 億美元),2025 年阿里的追趕效果明顯。

從股價(jià)表現(xiàn)看,阿里以 77% 的年內(nèi)漲幅成為第一梯隊(duì)的 " 增速黑馬 ",超出騰訊的 45%;

拼多多則憑借 Temu 的跨境電商爆發(fā),以 17% 的年內(nèi)股價(jià)漲幅將市值穩(wěn)固在 1600 億美元以上,盡管增速不及阿里巴巴,但已經(jīng)站穩(wěn) " 電商第二極 " 的位置。

市值位于千億美元左右的第二梯隊(duì),由小米、網(wǎng)易、美團(tuán)三家組成。

小米以 1315 億美元市值躋身第二梯隊(duì)頭部,年內(nèi)股價(jià)漲 14%,其汽車業(yè)務(wù)曾在年中助推市值短暫排至第三,雖年末回落至第四,但" 互聯(lián)網(wǎng) + 汽車 " 的第二曲線已成為支撐其市值的錨點(diǎn)。

網(wǎng)易以 889 億美元市值居第五位,年內(nèi)股價(jià)大漲 62%,漲幅僅次于阿里;美團(tuán)則受即時(shí)零售競(jìng)爭(zhēng)加劇的影響,年內(nèi)股價(jià)下跌 32%,其市值和排名也有所下滑,位次下跌兩名。

第三梯隊(duì)則由市值處于 300 億 ~500 億美元區(qū)間的攜程、百度、京東、快手組成。

攜程以 472 億美元市值在梯隊(duì)內(nèi)相對(duì)領(lǐng)先,年內(nèi)股價(jià)微漲 6%,依托旅游消費(fèi)市場(chǎng)的穩(wěn)健復(fù)蘇,在頭部陣營(yíng)中維持了相對(duì)平穩(wěn)的表現(xiàn)。

百度以 455 億美元市值位列行業(yè)第八,快手則以 355 億美元市值鎖定第十,兩家企業(yè)年內(nèi)股價(jià)分別大漲 57%、56%,漲幅遠(yuǎn)超恒生科技指數(shù) 23.45% 的整體水平,體現(xiàn)出市場(chǎng)對(duì)其 AI 布局的重新定價(jià)。

與之形成反差的是京東,以 407 億美元排在第九。盡管其在國(guó)內(nèi)電商市場(chǎng)仍具備穩(wěn)固的基本盤,但在行業(yè)價(jià)格戰(zhàn)持續(xù)、競(jìng)爭(zhēng)強(qiáng)度居高不下的背景下,股價(jià)與市值表現(xiàn)相對(duì)承壓。

整體來(lái)看,2025 年中國(guó)互聯(lián)網(wǎng)市值前十的玩家陣營(yíng)保持穩(wěn)定,但內(nèi)部位次更迭頗為明顯。其中美團(tuán)與京東因行業(yè)競(jìng)爭(zhēng)加劇,市值與股價(jià)受到影響,而阿里、網(wǎng)易、百度、快手等公司,則在不同維度上獲得了市場(chǎng)的重估。

二、營(yíng)收普漲,利潤(rùn)重新拉開差距

市值反映的是市場(chǎng)預(yù)期,利潤(rùn)才是真正檢驗(yàn)商業(yè)模式含金量的標(biāo)尺。我們從業(yè)績(jī)情況進(jìn)一步剖析以上互聯(lián)網(wǎng)公司 2025 年的經(jīng)營(yíng)情況。

從前十大公司財(cái)報(bào)看,營(yíng)收端僅百度出現(xiàn)小幅下滑,其余九家均實(shí)現(xiàn)正增長(zhǎng);若以增速論潛力,小米以 32.5% 的營(yíng)收增幅領(lǐng)跑。然而,在利潤(rùn)表現(xiàn)上,情況則顯得復(fù)雜得多。

從前十大公司財(cái)報(bào)看,營(yíng)收端僅百度出現(xiàn)小幅下滑,其余九家均實(shí)現(xiàn)正增長(zhǎng);若以增速論潛力,小米以 32.5% 的營(yíng)收增幅領(lǐng)跑。然而,在利潤(rùn)表現(xiàn)上,情況則顯得復(fù)雜得多。

一類公司由于 " 新業(yè)務(wù)燒錢 + 賽道內(nèi)卷 ",盈利增速滑坡;另一類則是找準(zhǔn)了增長(zhǎng)密碼的玩家,穩(wěn)穩(wěn)把利潤(rùn)揣進(jìn)了口袋。

先看利潤(rùn)承壓的這波玩家:

外賣大戰(zhàn)成為阿里、美團(tuán)、京東 " 增收不增利 " 的導(dǎo)火索,僅 2025 年第二、三季度,三家的市場(chǎng)費(fèi)用投入就超過(guò) 2200 億元(我們此前在《外賣大戰(zhàn)收尾:燒光千億,沒(méi)有贏家》中做過(guò)測(cè)算)。規(guī)模上去了,但利潤(rùn)被補(bǔ)貼、營(yíng)銷開支大幅吞噬。

拼多多的情況略有不同。跨境電商 Temu 繼續(xù)拉動(dòng)整體增長(zhǎng),但海外市場(chǎng)的補(bǔ)貼對(duì)利潤(rùn)形成一定拖累。即便如此,其經(jīng)調(diào)整凈利潤(rùn)仍維持在 800 億級(jí)的高位。下沉市場(chǎng)的基本盤 + 全球電商的擴(kuò)張空間,讓它的增長(zhǎng)后勁依然很足。

百度則同時(shí)受到 " 基本盤承壓 " 與 " 新業(yè)務(wù)投入 " 的雙重影響。在線營(yíng)銷收入已連跌六個(gè)季度,字節(jié)等平臺(tái)分流 + 廣告主預(yù)算收縮,直接削弱了其賺錢能力;另一邊,大模型研發(fā)與智能駕駛等長(zhǎng)期項(xiàng)目投入巨大,短期很難看到回報(bào),利潤(rùn)自然跟著滑坡。

再看穩(wěn)穩(wěn)賺利潤(rùn)的這波 " 優(yōu)等生 ",其增長(zhǎng)核心密碼為游戲、汽車和 AI。

騰訊與網(wǎng)易仍是這一類別中的典型代表,兩家公司靠游戲 + 社交的娛樂(lè)基本盤穩(wěn)賺不賠。騰訊的微信生態(tài)廣告持續(xù)變現(xiàn),《王者榮耀》等頭部游戲守住高毛利,2025 年前三個(gè)季度,騰訊的游戲總收入已超過(guò) 1800 億元;網(wǎng)易 2025 年的增長(zhǎng)雖不如騰訊,但前三季度游戲業(yè)務(wù)相關(guān)收入仍超過(guò) 700 億元,兩家利潤(rùn)增速均跑贏行業(yè)平均,是妥妥的 " 壓艙石 "。

小米是汽車賽道的最大贏家。2025 年前 10 個(gè)月,小米 SU7 累計(jì)銷量超 23 萬(wàn)輛,小米 YU7 超 8 萬(wàn)輛。亮眼的銷量表現(xiàn)推動(dòng)其前三季度營(yíng)收同比增長(zhǎng) 32.5%,而隨著既有業(yè)務(wù)效率提升,其經(jīng)調(diào)整凈利潤(rùn)同比增長(zhǎng) 73.5%。

至于 AI,在 2025 年的角色也逐漸清晰。雖然它尚未成為直接的利潤(rùn)引擎,但正在成為重要變量。

阿里在電商中引入 AI 提升運(yùn)營(yíng)效率;騰訊將大模型部署在微信、騰訊會(huì)議等 900 多個(gè)場(chǎng)景,帶動(dòng)營(yíng)銷服務(wù)收入同比增長(zhǎng) 21%;快手可靈 AI 三季度營(yíng)收超 3 億元,全球用戶破 4500 萬(wàn)。部分公司已在局部場(chǎng)景中實(shí)現(xiàn)商業(yè)化探索。

綜上所述,2025 年的中國(guó)互聯(lián)網(wǎng)行業(yè)不再是簡(jiǎn)單的規(guī)模擴(kuò)張競(jìng)賽,那些擁抱效率與創(chuàng)新的企業(yè),將會(huì)在接下來(lái)的競(jìng)爭(zhēng)中占據(jù)有利位置。

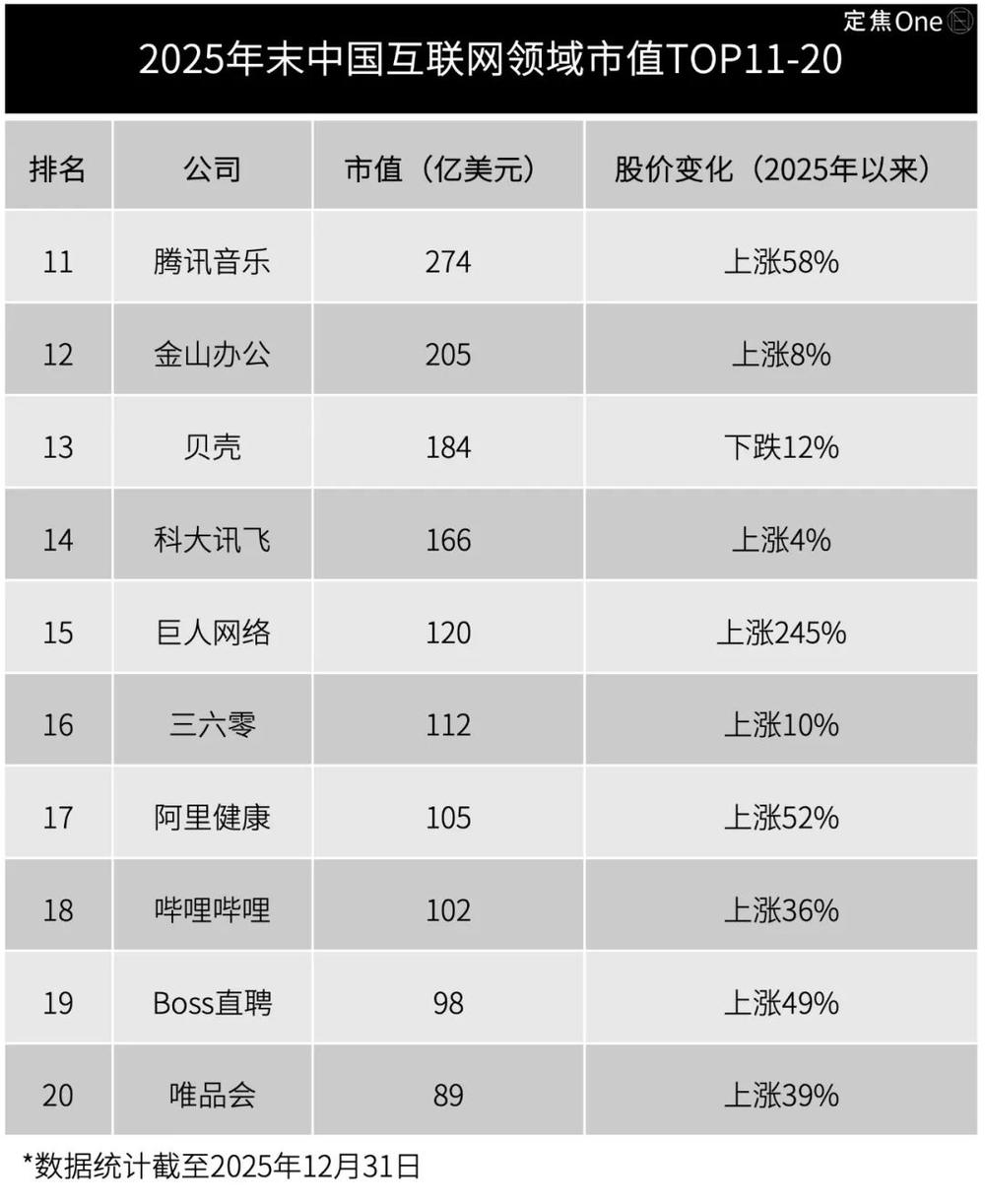

三、中腰部追趕:誰(shuí)在逼近前十?誰(shuí)仍困于原地?

在前十大互聯(lián)網(wǎng)巨頭格局基本穩(wěn)固的背景下,市值排名第 11 至第 20 位的公司,構(gòu)成了中國(guó)互聯(lián)網(wǎng)最具彈性的中腰部陣營(yíng),在過(guò)去一年展現(xiàn)出強(qiáng)烈的股價(jià)漲幅,反映出市場(chǎng)對(duì)其細(xì)分賽道潛力的認(rèn)可。

從股價(jià)表現(xiàn)看,巨人網(wǎng)絡(luò)以 245% 的漲幅領(lǐng)跑全榜,《原始征途》海外版爆火,《超自然行動(dòng)組》成為市場(chǎng)黑馬,疊加市場(chǎng)對(duì) AI 游戲的預(yù)期,引發(fā)資金追捧。Boss 直聘、阿里健康、騰訊音樂(lè)緊隨其后,分別受益于招聘市場(chǎng)回暖、醫(yī)療電商政策支持及音樂(lè)版權(quán)與內(nèi)容資產(chǎn)的價(jià)值重估。

從股價(jià)表現(xiàn)看,巨人網(wǎng)絡(luò)以 245% 的漲幅領(lǐng)跑全榜,《原始征途》海外版爆火,《超自然行動(dòng)組》成為市場(chǎng)黑馬,疊加市場(chǎng)對(duì) AI 游戲的預(yù)期,引發(fā)資金追捧。Boss 直聘、阿里健康、騰訊音樂(lè)緊隨其后,分別受益于招聘市場(chǎng)回暖、醫(yī)療電商政策支持及音樂(lè)版權(quán)與內(nèi)容資產(chǎn)的價(jià)值重估。

然而,高股價(jià)漲幅并不等于高成長(zhǎng)確定性。這些公司當(dāng)前市值普遍集中在百億美元級(jí)別,與前十之間仍存在明顯斷層。即便巨人網(wǎng)絡(luò)股價(jià)翻倍有余,其市值(約 166 億美元)仍不足第十名快手的一半。

更關(guān)鍵的是,一些企業(yè)面臨發(fā)展瓶頸,如貝殼受房地產(chǎn)交易量低迷拖累,核心業(yè)務(wù)缺乏新增長(zhǎng)點(diǎn);科大訊飛技術(shù)領(lǐng)先但商業(yè)化緩慢,教育與政務(wù) AI 項(xiàng)目回款周期長(zhǎng)。

從前十榜單的歷史演變來(lái)看,第 11~20 名公司中真正具備向上突破可能性的,主要集中在兩類:一是踩中 AI、短劇等新興賽道的玩家,二是細(xì)分賽道龍頭。前者可能迅速實(shí)現(xiàn)用戶規(guī)模擴(kuò)張與商業(yè)變現(xiàn);后者若能持續(xù)強(qiáng)化差異化優(yōu)勢(shì),疊加行業(yè)估值修復(fù)紅利,有望逐步逼近前十門檻。

騰訊音樂(lè)已用實(shí)際表現(xiàn)驗(yàn)證了這種潛力,2025 年上半年,其憑借主業(yè)穩(wěn)健增長(zhǎng),疊加市場(chǎng)對(duì)收購(gòu)喜馬拉雅的樂(lè)觀預(yù)期,股價(jià)暴漲并成功躋身市值前十。后續(xù)能否穩(wěn)住頭部位置,關(guān)鍵仍看新增長(zhǎng)曲線的兌現(xiàn),包括海外市場(chǎng)拓展等方向的商業(yè)化進(jìn)展。

另一頗具潛力的選手是金山辦公。作為國(guó)產(chǎn)辦公軟件龍頭,其 ToC 業(yè)務(wù)基本盤堪稱穩(wěn)固,2025 上半年 WPS 個(gè)人業(yè)務(wù)收入為 17.5 億元,占比為 65.8%。增長(zhǎng)的關(guān)鍵,仍在于 ToB 業(yè)務(wù)能否實(shí)現(xiàn)規(guī)模化突破。后續(xù)若能借助 AI 的技術(shù)賦能,打通政企客戶的規(guī)模化訂閱渠道,或許能打開全新的市值增長(zhǎng)空間。

綜上,第 11~20 名互聯(lián)網(wǎng)企業(yè)已成為市場(chǎng)觀察下一輪變化的重要窗口,但短期內(nèi),頭部格局仍難被實(shí)質(zhì)性撼動(dòng)。真正具備向上突破潛力的,仍是少數(shù)能突破自身局限或釋放全球化擴(kuò)張潛力的玩家。

在技術(shù)迭代與賽道重構(gòu)加速的互聯(lián)網(wǎng)江湖,沒(méi)有永遠(yuǎn)的王者,只有永恒的變局。騰訊加固生態(tài),阿里重拾銳氣,拼多多揚(yáng)帆出海,小米駛向智能汽車,百度押注大模型,美團(tuán)苦戰(zhàn)本地生活——每一家都在用自己的方式回答同一個(gè)問(wèn)題:下一個(gè)增長(zhǎng)點(diǎn)在哪里?

有人把 AI 當(dāng)作救命稻草,有人將全球化視為破局密鑰;有人向內(nèi)砍成本、提效率,有人向外講故事、找并購(gòu);有人剛從補(bǔ)貼大戰(zhàn)中喘口氣,又一頭扎進(jìn) AIGC 的新戰(zhàn)場(chǎng)。

而答案,仍在時(shí)間與創(chuàng)新之中。

來(lái)源:定焦 One