回望 2025 年,消費(fèi)電子行業(yè)在希望與陣痛中艱難跋涉。一方面,AI 算力需求引爆的資本狂歡,為精準(zhǔn)卡位者鋪就了時(shí)代紅利的坦途;另一方面,傳統(tǒng)周期的下行壓力與地緣博弈的寒風(fēng),致使行業(yè)增速進(jìn)一步萎縮。冰火交織的復(fù)雜圖景,是這個(gè) " 大轉(zhuǎn)型時(shí)代 " 的真實(shí)寫照——新舊秩序在激烈博弈中孕育未來。

展望 2026 年,博弈的舞臺(tái)演變?yōu)槿珗鼍?AI 硬件的生態(tài)突圍。在存儲(chǔ)成本持續(xù)高企的逆風(fēng)下,AI 端側(cè)創(chuàng)新正成為破局的關(guān)鍵力量,消費(fèi)電子的邊界正在被無限拓寬。行業(yè)主旋律將演變?yōu)?" 結(jié)構(gòu)性機(jī)遇 ",即通過在多元硬件賽道上的技術(shù)躍遷,來抵消上游漲價(jià)帶來的成本壓力,開啟萬物互聯(lián)的新篇章。

作為消費(fèi)電子的產(chǎn)業(yè)風(fēng)向標(biāo),正在拉斯維加斯火熱上演的 2026 CES 清晰宣告:物理 AI、空間智能、端側(cè) AI 與具身智能,已確立為新一代產(chǎn)業(yè)航向。如何在結(jié)構(gòu)性分化中捕捉從 " 端側(cè) " 到 " 具身 " 的跨越式機(jī)遇,將是通往這場新紀(jì)元的關(guān)鍵鑰匙。

復(fù)盤2025:在分化與博弈中前行

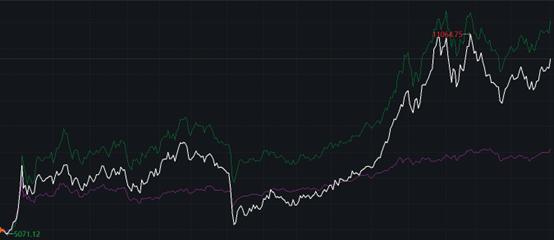

2025 消費(fèi)電子江湖的 " 冰火交織 ",體現(xiàn)在 AI 以摧枯拉朽之勢重塑產(chǎn)業(yè)邏輯,催生前所未有的創(chuàng)新浪潮;而另一面,存儲(chǔ)大幅度漲價(jià)、地緣博弈等 " 逆風(fēng) " 頻頻,反復(fù)搖擺,全年申萬消費(fèi)電子行業(yè)指數(shù)上漲 47.5%,略跑輸電子指數(shù) 0.6 個(gè)百分點(diǎn),但以近 30 個(gè)百分點(diǎn)的優(yōu)勢大幅跑贏滬深 300。

白:申萬消費(fèi)電子。紫:上證指數(shù)。綠:申萬電子指數(shù)

政策驅(qū)動(dòng)是一大宏觀動(dòng)能,包括端側(cè) AI 的普及與全場景智能互聯(lián)被提升至國家戰(zhàn)略高度,《關(guān)于推動(dòng)端側(cè)人工智能硬件產(chǎn)業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見》更直接設(shè)立了 " 端側(cè) AI 芯片與算法 " 國家重大專項(xiàng)。其次," 兩新 " 政策加力拓圍,在 2024 年基礎(chǔ)上新增了手機(jī)、平板、智能手表手環(huán)等數(shù)碼產(chǎn)品和家電產(chǎn)品,但在需求整體偏穩(wěn)的背景下,后者對整體市場的拉動(dòng)效果有限。

一系列政策組合拳,為 AI 硬件的爆發(fā)提供了背書,也通過供應(yīng)鏈 " 白名單 " 制度和升級(jí)版 " 以舊換新 " 補(bǔ)貼構(gòu)筑產(chǎn)業(yè)縱深,指向技術(shù)自立與產(chǎn)業(yè)升級(jí)的大方向,為全年行情埋下了深刻伏筆。

市場在預(yù)期波動(dòng)中蜿蜒前行:4 月,懸而未決的中美關(guān)稅預(yù)期最終落地,對北美市場敞口較大的消費(fèi)電子板塊應(yīng)聲超跌,成為全年最顯著的 " 政策黑天鵝 "。5 月后,市場韌性開始顯現(xiàn),隨著關(guān)稅壓力邊際緩解,疊加全球主要經(jīng)濟(jì)體對人工智能的戰(zhàn)略傾斜,板塊迎來估值修復(fù)。進(jìn)入下半年,驅(qū)動(dòng)因素更加多元:秋季新品密集發(fā)布釋放傳統(tǒng)換機(jī)需求,蘋果 iPhone 銷量數(shù)據(jù)證明高端市場韌性,更重要的是,OpenAI、谷歌等巨頭在 AI 終端布局的實(shí)質(zhì)性進(jìn)展被市場挖掘,消費(fèi)電子公司在算力、機(jī)器人等新興領(lǐng)域的 " 跨界卡位 " 價(jià)值被重新發(fā)現(xiàn)。多重利好推動(dòng)板塊持續(xù)上行,在 9 月達(dá)到年內(nèi)高點(diǎn)。

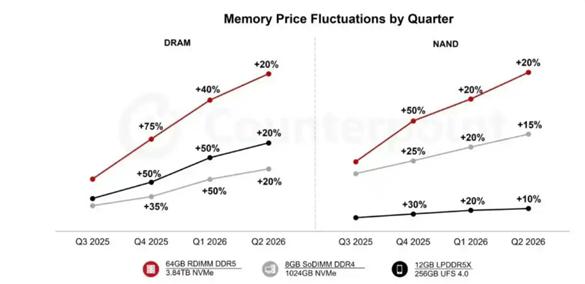

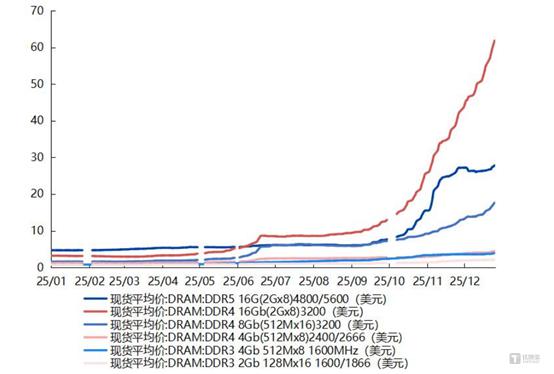

但 9 月下旬開始,市場開始擔(dān)憂存儲(chǔ)芯片價(jià)格上漲對終端需求的抑制作用,尤其對成本敏感的中低端機(jī)型可能造成沖擊,板塊由此進(jìn)入震蕩下行通道。全年,DDR5 內(nèi)存價(jià)格累計(jì)漲幅超過 120%;LPDDR5X 手機(jī)內(nèi)存價(jià)格翻倍;NAND 閃存漲幅突破 300%,漲價(jià)風(fēng)暴從供應(yīng)鏈上游持續(xù)向下傳導(dǎo),不斷刷新 PC 與手機(jī)市場的產(chǎn)品定價(jià)、配置策略與競爭格局。

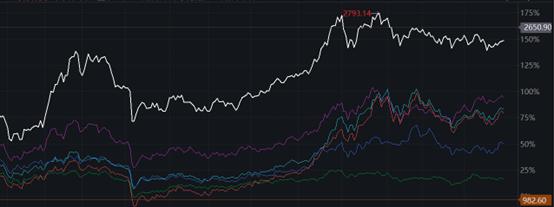

申萬消費(fèi)電子指數(shù) 2025 年走勢圖:AI 算力指數(shù)(白),光學(xué)元件(紫),消費(fèi)電子(青),面板(綠),被動(dòng)元件(藍(lán)),消費(fèi)電子零部件及組裝(橙)

極致的結(jié)構(gòu)性分化貫穿全年,與 AI 算力強(qiáng)相關(guān)的細(xì)分賽道,如 PCB、消費(fèi)電子零部件及組裝漲幅極為耀眼,大幅跑贏行業(yè)指數(shù)。其核心邏輯部分龍頭企業(yè)成功跨界,卡位 AI 服務(wù)器、高速連接器等算力基礎(chǔ)設(shè)施環(huán)節(jié),分享了云端需求爆發(fā)的紅利,諸如立訊精密、工業(yè)富聯(lián)等巨頭在算力業(yè)務(wù)的布局,已從故事變?yōu)閷?shí)實(shí)在在的業(yè)績貢獻(xiàn)。

消費(fèi)電子 2025 個(gè)股分化:工業(yè)富聯(lián)(白),傳音控股(紫),藍(lán)思科技(青),深天馬 A(綠),兆易創(chuàng)新(藍(lán)),立訊精密(橙),領(lǐng)益智造(灰)

反之,光學(xué)元件、被動(dòng)元件、面板等與傳統(tǒng)消費(fèi)電子需求掛鉤更緊密的領(lǐng)域,則表現(xiàn)相對黯淡。

從公司微觀層面看,2025 年企業(yè)業(yè)績印證 " 分化 " 主題。全球消費(fèi)電子市場規(guī)模維持在 1.12-1.42 萬億美元之間,年增長率不足 6%,行業(yè)成熟期特征明顯,遠(yuǎn)低于疫情期間的雙位數(shù)增速。向 AI 算力、汽車電子等高景氣賽道成功延伸的企業(yè),獲得了顯著的估值溢價(jià)和業(yè)績增長。例如立訊精密,其 "AI 端側(cè)整機(jī)組裝龍頭 " 地位進(jìn)一步鞏固,客戶囊括蘋果、OpenAI、谷歌、Meta 等全球科技巨頭,在消費(fèi)電子基本盤穩(wěn)健,而在算力和汽車電子領(lǐng)域的布局更被市場視為未來核心增長引擎。相比之下,業(yè)務(wù)結(jié)構(gòu)相對傳統(tǒng)、與 AI 關(guān)聯(lián)度較低的公司,則面臨更大增長壓力,受傳統(tǒng)消費(fèi)電子需求周期波動(dòng)的影響更為直接。

二級(jí)市場的波動(dòng)可以說清晰反映了市場共識(shí)與分歧。共識(shí)即 AI" 不可逆 " 的產(chǎn)業(yè)趨勢,端側(cè) AI 是下一波硬件創(chuàng)新的核心;分歧則在于,AI 功能從 " 噱頭 " 到 " 剛需 " 的滲透速度、存儲(chǔ)漲價(jià)對終端需求的侵蝕程度、以及 AI 時(shí)代品牌格局的演變。

展望 2026 ——漲價(jià)風(fēng)暴、AI 端側(cè)創(chuàng)新加速與結(jié)構(gòu)性機(jī)遇

業(yè)內(nèi)對 2026 年消費(fèi)電子主旋律的判斷較為清晰:存儲(chǔ)芯片歷史性的漲價(jià)風(fēng)暴與 AI 端側(cè)創(chuàng)新的加速浪潮同時(shí)上演。這決定了行業(yè)的主旋律——短期承壓不改長期趨勢,分化將成為貫穿全年的核心特征。正如黃仁勛在 2026 CES 上的演講中所強(qiáng)調(diào)的:"AI 競賽已經(jīng)開始,所有人都在努力達(dá)到下一個(gè)水平。"

從時(shí)間線看,上半年市場焦點(diǎn)將集中于 Apple Intelligence 的迭代與落地。蘋果能否在隱私保護(hù)、離線處理等核心痛點(diǎn)上給出優(yōu)雅的解決方案,將直接影響其高端用戶的換機(jī)意愿,并牽動(dòng)整個(gè)蘋果產(chǎn)業(yè)鏈的神經(jīng)。與此同時(shí),小屏旗艦市場將迎來新一輪競爭,榮耀、OPPO 和一加等品牌將推出約 6.3 英寸屏幕的產(chǎn)品,在輕薄手感與旗艦體驗(yàn)之間尋求平衡,這反映了市場對差異化產(chǎn)品的持續(xù)渴求。

Apple Intelligence

進(jìn)入下半年,硬件創(chuàng)新將重新成為主角。蘋果 iPhone 18 系列、小米 18 系列、vivo X400 系列等重磅產(chǎn)品將密集登場。其中,折疊 iPhone 的推出可能成為行業(yè)分水嶺——它不僅將重塑高端折疊屏市場格局,更將帶動(dòng)鉸鏈、UTG 玻璃、新型 PCB 等整個(gè)產(chǎn)業(yè)鏈的技術(shù)升級(jí)與價(jià)值重估。

而存儲(chǔ)漲價(jià)同樣會(huì)貫穿全年的,上半年難以形成有效供應(yīng)增量,并且,供應(yīng)商對高毛利產(chǎn)品的產(chǎn)能傾斜策略,將持續(xù)造成消費(fèi)級(jí)、傳統(tǒng)工業(yè)級(jí)內(nèi)存產(chǎn)品的供應(yīng)緊縮。分析人士指出,漲價(jià)風(fēng)暴或?qū)е掳沧筷嚑I經(jīng)歷劇烈洗牌,中低端品牌受存儲(chǔ)成本占比高的影響最大,市場份額可能進(jìn)一步萎縮。華為、小米等具備自研 AI 技術(shù)、高端產(chǎn)品布局和生態(tài)協(xié)同能力的頭部品牌,有望通過差異化體驗(yàn)提升產(chǎn)品價(jià)值,實(shí)現(xiàn)份額的集中與提升。

調(diào)研機(jī)構(gòu) Counterpoint Research 最新預(yù)測顯示,在人工智能硬件需求推高芯片與存儲(chǔ)器成本的背景下,全球智能手機(jī)市場在 2026 年將面臨收縮,行業(yè)整體將呈現(xiàn) " 量減價(jià)升 " 的態(tài)勢。其最新報(bào)告將 2026 年全球智能手機(jī)出貨量預(yù)測下調(diào)約 2.6%,預(yù)計(jì)出貨將同比下降約 2.1%。其核心原因是:" 受 AI 開發(fā)帶動(dòng)的半導(dǎo)體與存儲(chǔ)芯片需求高漲影響,低端智能手機(jī)的物料成本自 2025 年初以來已累計(jì)上漲 20% 至 30%,且存儲(chǔ)價(jià)格預(yù)計(jì)將持續(xù)攀升,到 2026 年第二季度可能再漲約 40%",該機(jī)構(gòu)預(yù)計(jì) 2026 年全球智能手機(jī)平均售價(jià)將同比上漲約 6.9%,對價(jià)格敏感的入門與中低端用戶帶來更大壓力。 IDC預(yù)計(jì),2026 年中國市場 600 美元(約合人民幣 4300 元)以上的高端市場份額將同比增長 5.4 個(gè)百分點(diǎn),份額將達(dá)到 35.9%。而 200 美元以下低端市場份額將萎縮 4.3 個(gè)百分點(diǎn)至 20.0%。Counterpoint Research 預(yù)期 2026 年智能手機(jī)平均售價(jià)將年增 6.9%。與此同時(shí),新機(jī)漲價(jià)將提升二手手機(jī)的性價(jià)比優(yōu)勢。IDC 預(yù)計(jì) 2026 年中國二手智能手機(jī)市場規(guī)模將突破 1 億臺(tái),同比增長 20%。

除了手機(jī)主戰(zhàn)場,多個(gè)細(xì)分賽道將在 AI 賦能下走出獨(dú)立行情,尤其 AI + 智能硬件賽道或繼續(xù)在快速商業(yè)化落地過渡期。

PC 市場在經(jīng)歷了 2025 年 Windows 11 換機(jī)驅(qū)動(dòng)的回暖后,2026 年下半年開始,真正的 AIPC 升級(jí)周期有望重啟。隨著微軟、蘋果在 AI 操作系統(tǒng)上的推進(jìn),以及針對辦公、創(chuàng)作等場景的 AI 應(yīng)用成熟,PC 憑借其大屏、強(qiáng)算力和深度交互優(yōu)勢,有望成為 AI 生產(chǎn)力的理想平臺(tái)。

Counterpoint 存儲(chǔ)價(jià)格追蹤

另一方面,內(nèi)存價(jià)格飆升將繼續(xù)成為 PC 市場的 " 成本炸彈 "。國金證券研報(bào)預(yù)測 2026 年第一季度存儲(chǔ)合約價(jià)漲幅達(dá) 30%-40%;另有報(bào)告稱 2026 年第一季度服務(wù)器 DDR5RDIMM 價(jià)格預(yù)計(jì)上漲超 40%。存儲(chǔ)組件成本占游戲本材料總成本的比例已顯著提升。受此影響,戴爾、聯(lián)想、惠普等頭部廠商已密集啟動(dòng)漲價(jià),戴爾商用 PC 產(chǎn)品線漲幅達(dá) 10%-30%,32GB 內(nèi)存版本游戲本漲價(jià) 130-230 美元,頂配 128GB 型號(hào)漲幅最高達(dá) 765 美元;2026 款聯(lián)想拯救者 Legion7a 起售價(jià)達(dá) 1999 美元 ( 約合人民幣 14300 元 ) ,主流游戲本起售價(jià)突破 1100 美元關(guān)口。

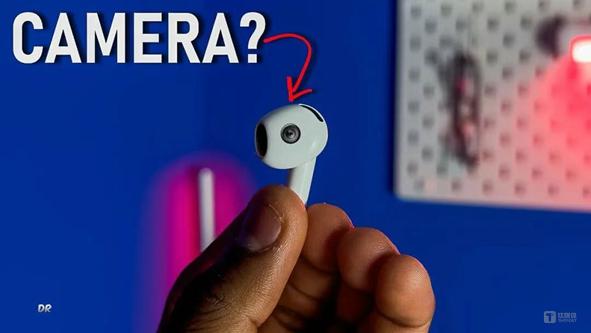

耳機(jī)賽道則將迎來從 " 聽 " 到 " 看 " 的進(jìn)化。當(dāng)前耳機(jī)市場已進(jìn)入存量競爭階段,AI 技術(shù)的融入將成為新的增長引擎,尤其是 OWS 開放式耳機(jī) 2025 年銷量突破千萬臺(tái),為 AI 耳機(jī)的普及奠定了用戶基礎(chǔ)。預(yù)計(jì)蘋果將在上半年發(fā)布帶攝像頭的 AI 耳機(jī),推動(dòng)產(chǎn)品從單純的音頻設(shè)備,升級(jí)為具備實(shí)時(shí)視覺感知、翻譯、場景識(shí)別的 AI 交互終端,安卓大廠的快速跟進(jìn)將激活整個(gè) TWS 市場的創(chuàng)新需求,果鏈企業(yè)仍是關(guān)注重點(diǎn)。

耳機(jī)賽道則將迎來從 " 聽 " 到 " 看 " 的進(jìn)化。當(dāng)前耳機(jī)市場已進(jìn)入存量競爭階段,AI 技術(shù)的融入將成為新的增長引擎,尤其是 OWS 開放式耳機(jī) 2025 年銷量突破千萬臺(tái),為 AI 耳機(jī)的普及奠定了用戶基礎(chǔ)。預(yù)計(jì)蘋果將在上半年發(fā)布帶攝像頭的 AI 耳機(jī),推動(dòng)產(chǎn)品從單純的音頻設(shè)備,升級(jí)為具備實(shí)時(shí)視覺感知、翻譯、場景識(shí)別的 AI 交互終端,安卓大廠的快速跟進(jìn)將激活整個(gè) TWS 市場的創(chuàng)新需求,果鏈企業(yè)仍是關(guān)注重點(diǎn)。

眼鏡賽道仍處于蓄力階段,消費(fèi)級(jí) AR 眼鏡依賴 Meta、Rokid 等品牌在輕量化、顯示效果上的持續(xù)迭代,以及 B 端行業(yè)應(yīng)用的深化,而真正的行業(yè)引爆點(diǎn),仍有待蘋果可能在 2027 年前后推出的 AR 眼鏡。恒玄科技(688608.SH)、水晶光電(002273.SZ)等元器件供應(yīng)商均表示處于送樣、初步階段。

眼鏡賽道仍處于蓄力階段,消費(fèi)級(jí) AR 眼鏡依賴 Meta、Rokid 等品牌在輕量化、顯示效果上的持續(xù)迭代,以及 B 端行業(yè)應(yīng)用的深化,而真正的行業(yè)引爆點(diǎn),仍有待蘋果可能在 2027 年前后推出的 AR 眼鏡。恒玄科技(688608.SH)、水晶光電(002273.SZ)等元器件供應(yīng)商均表示處于送樣、初步階段。

除了個(gè)人設(shè)備,IoT 與汽車領(lǐng)域?qū)⒊蔀?AI 賦能的新增長引擎。IoT 領(lǐng)域的投資機(jī)會(huì)聚焦于智能家居機(jī)器人,蘋果、OpenAI、谷歌等巨頭計(jì)劃推出的帶屏智能家居助手,旨在成為家庭的 AI 控制中樞和交互中心,這將帶動(dòng)麥克風(fēng)陣列、攝像頭、屏幕、傳感器及各類控制模組的需求。

尤為值得關(guān)注的是,人形機(jī)器人正處于產(chǎn)業(yè)化前夜,為消費(fèi)電子產(chǎn)業(yè)鏈打開了全新的想象空間。高工機(jī)器人產(chǎn)業(yè)研究所數(shù)據(jù)顯示,2025 年國內(nèi)人形機(jī)器人出貨量預(yù)計(jì)達(dá) 1.8 萬臺(tái),較 2024 年激增超 650%;2026 年有望攀升至 6.25 萬臺(tái)。訂單層面,優(yōu)必選 2025 年交付量超 500 臺(tái),2026 年產(chǎn)能目標(biāo)達(dá)萬臺(tái)級(jí);智元機(jī)器人 2025 年出貨量突破 5100 臺(tái),2026 年有望增至數(shù)萬臺(tái)。

價(jià)格下探已成為明確的行業(yè)趨勢。宇樹科技推出的 "Unitree R1 智能伙伴 " 起售價(jià) 2.99 萬元,松延動(dòng)力的小尺寸人形機(jī)器人預(yù)售價(jià)格不足萬元,這大幅拉近了人形機(jī)器人與大眾消費(fèi)的距離。此外特斯拉 Optimus Gen3 設(shè)計(jì)定型、Figure 等公司的量產(chǎn)節(jié)奏都值得密切關(guān)注,消費(fèi)電子公司憑借其在精密制造、傳感器等領(lǐng)域的積累,正快速切入這一新興賽道。

產(chǎn)業(yè)鏈重構(gòu),在夾縫中尋找確定性

上述背景讓消費(fèi)電子進(jìn)入 " 結(jié)構(gòu)性機(jī)會(huì) " 的新階段,前瞻 2026 年的投資脈絡(luò),需要沿產(chǎn)業(yè)鏈縱深挖掘,聚焦品牌博弈、制造升級(jí)、零部件創(chuàng)新這三個(gè)關(guān)鍵維度。

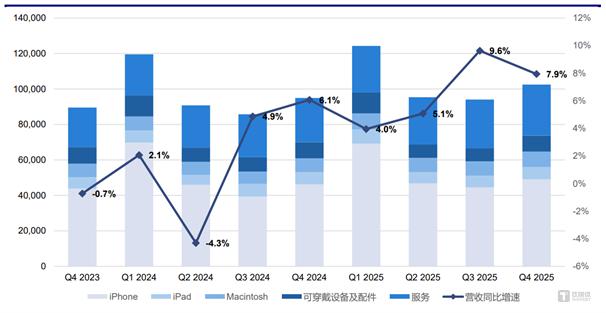

蘋果業(yè)績板塊走勢

品牌博弈層面

生態(tài)體系將繼續(xù)作為競爭核心。蘋果雖仍是行業(yè)創(chuàng)新的風(fēng)向標(biāo),但其面臨的挑戰(zhàn)已從技術(shù)領(lǐng)先轉(zhuǎn)向 AIOS 的實(shí)際落地能力。市場關(guān)注點(diǎn)正從芯片性能轉(zhuǎn)向隱私保護(hù)、離線處理等用戶體驗(yàn)痛點(diǎn)。2026 年蘋果處于三年 AI 硬件創(chuàng)新加速周期的初期,手機(jī)領(lǐng)域的折疊機(jī)、2027 年 20 周年紀(jì)念款項(xiàng)目及全年信息發(fā)布節(jié)奏切換將帶來增量;Mac 領(lǐng)域計(jì)劃推出低價(jià)版產(chǎn)品,覆蓋更廣泛的消費(fèi)群體;穿戴類(耳機(jī)、手表)、眼鏡、IOT 等產(chǎn)品布局完善,AI 功能的持續(xù)迭代將提升產(chǎn)品競爭力。同時(shí),蘋果受存儲(chǔ)漲價(jià)的影響相對有限,具備靈活的供應(yīng)鏈管理能力。

谷歌作為另一重要參與者,其核心機(jī)會(huì)在于全生態(tài)布局的協(xié)同效應(yīng)。谷歌模型自 2024 年底以來迭代迅速,模型能力領(lǐng)跑全球,同時(shí)具備軟硬件全棧自研能力,覆蓋 AI 終端底層軟件系統(tǒng)、端側(cè)算力芯片及終端設(shè)備(手機(jī)、穿戴、眼鏡等),其軟件用戶基礎(chǔ)及生態(tài)優(yōu)勢顯著。2026 年谷歌的 AI 手機(jī)、穿戴類終端布局將持續(xù)推進(jìn),硬件產(chǎn)品的打樣與發(fā)布將帶動(dòng)整個(gè)行業(yè)的創(chuàng)新節(jié)奏。然而,谷歌在消費(fèi)電子硬件領(lǐng)域的歷史表現(xiàn)相對平淡,能否憑借 AI 優(yōu)勢實(shí)現(xiàn)市場突破仍存在不確定性,這是投資者需要關(guān)注的風(fēng)險(xiǎn)點(diǎn)。

中國品牌陣營的差異化加劇,華為依托鴻蒙生態(tài)的獨(dú)立性與智駕領(lǐng)域的先發(fā)優(yōu)勢,在高端市場構(gòu)建起獨(dú)特壁壘,其次其問界系列發(fā)布后覆蓋全價(jià)格帶,銷量趨勢良好,伴隨汽車智能化升級(jí),其座艙、智駕系統(tǒng)等相關(guān)業(yè)務(wù)將持續(xù)受益;同時(shí),鴻蒙系統(tǒng)的手機(jī) AI 功能將持續(xù)迭代,提升產(chǎn)品差異化競爭力。

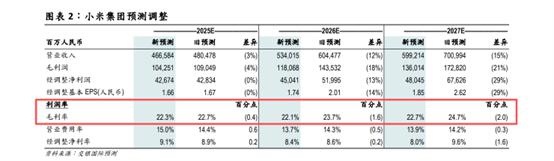

交銀國際對小米毛利預(yù)測下調(diào)

交銀國際對小米毛利預(yù)測下調(diào)

市場分析顯示,小米短期內(nèi)可能受到存儲(chǔ)漲價(jià)的影響,業(yè)績和股價(jià)預(yù)期相對較低。但公司已積極調(diào)整產(chǎn)品策略,降低低端產(chǎn)品占比,聚焦高端手機(jī)市場。同時(shí),公司高度重視汽車業(yè)務(wù)迭代,該業(yè)務(wù)已實(shí)現(xiàn)盈利。2026 年,小米 " 人車家全生態(tài) " 戰(zhàn)略將進(jìn)入關(guān)鍵驗(yàn)證期,汽車業(yè)務(wù)的盈虧平衡與生態(tài)協(xié)同效應(yīng)將成為估值修復(fù)的核心變量。

此外影石 Insta360 作為智能影像設(shè)備賽道的代表企業(yè),正從全景相機(jī)龍頭向運(yùn)動(dòng)相機(jī)、穿戴相機(jī)、無人機(jī)等更領(lǐng)域拓展,市場空間預(yù)期為百億規(guī)模。其發(fā)布的全景無人機(jī)帶來了差異化的飛行體驗(yàn),未來在智能影像設(shè)備賽道的產(chǎn)品創(chuàng)新節(jié)奏和技術(shù)升級(jí)將支撐其持續(xù)增長。但需要注意的是,無人機(jī)領(lǐng)域的競爭壓力不容忽視,大疆等龍頭企業(yè)已占據(jù)較大市場份額,影石 Insta360 的市場拓展面臨一定挑戰(zhàn)。此外,安克、綠聯(lián)等其他品牌廠商也有望在 AI 終端配件領(lǐng)域獲得發(fā)展機(jī)會(huì),其產(chǎn)品創(chuàng)新與供應(yīng)鏈管理能力值得關(guān)注。

整機(jī)組裝環(huán)節(jié)

首要的立訊精密除了原有業(yè)務(wù)格局外,在算力業(yè)務(wù)和汽車電子領(lǐng)域具備明確的增長邏輯。受益于 AI 終端新品的密集落地,公司整體業(yè)績有望實(shí)現(xiàn)高速增長,尤其是 OpenAI 供應(yīng)鏈相關(guān)業(yè)務(wù)將成為重要的增量來源。同時(shí),其在機(jī)器人領(lǐng)域的布局也有望帶來估值溢價(jià)。

比亞迪電子 2025 年雖然表現(xiàn)相對平淡,但隨著汽車業(yè)務(wù)的持續(xù)升級(jí),智能座艙、自動(dòng)駕駛系統(tǒng)、熱管理懸架等產(chǎn)品將推動(dòng)單車價(jià)值量提升。同時(shí),公司進(jìn)入英偉達(dá)體系供應(yīng)商名單,在電源、光電互聯(lián)等算力相關(guān)產(chǎn)品上的布局也將逐步兌現(xiàn)業(yè)績。2026 年,隨著消費(fèi)電子、智能汽車、算力三大業(yè)務(wù)的協(xié)同發(fā)力,公司業(yè)績有望迎來拐點(diǎn),估值修復(fù)空間較大。

比亞迪電子 2025 年雖然表現(xiàn)相對平淡,但隨著汽車業(yè)務(wù)的持續(xù)升級(jí),智能座艙、自動(dòng)駕駛系統(tǒng)、熱管理懸架等產(chǎn)品將推動(dòng)單車價(jià)值量提升。同時(shí),公司進(jìn)入英偉達(dá)體系供應(yīng)商名單,在電源、光電互聯(lián)等算力相關(guān)產(chǎn)品上的布局也將逐步兌現(xiàn)業(yè)績。2026 年,隨著消費(fèi)電子、智能汽車、算力三大業(yè)務(wù)的協(xié)同發(fā)力,公司業(yè)績有望迎來拐點(diǎn),估值修復(fù)空間較大。

工業(yè)富聯(lián)的核心看點(diǎn)在于 AI 服務(wù)器的出貨量及利潤率水平。隨著全球 AI 算力建設(shè)的持續(xù)推進(jìn),服務(wù)器需求將保持高景氣,公司業(yè)績有望延續(xù)增長態(tài)勢。歌爾股份非蘋果端側(cè)業(yè)務(wù)的增長將成為核心驅(qū)動(dòng)力,蘋果端彈性雖有所弱化,但仍能受益于新品創(chuàng)新;AR/VR 產(chǎn)品的放量將進(jìn)一步打開增長空間。華勤技術(shù)則重點(diǎn)受益于 PC 賽道的 AIPC 升級(jí)及國產(chǎn)算力業(yè)務(wù)的推進(jìn),需關(guān)注下游手機(jī)銷量波動(dòng)對公司業(yè)績的影響。

零部件板塊

零部件作為產(chǎn)業(yè)鏈的技術(shù)基石,涵蓋芯片、光學(xué)、結(jié)構(gòu)件、連接、電池、PCB、被動(dòng)元件、設(shè)備八大核心賽道,其中芯片賽道分為存儲(chǔ)和 SOC 兩個(gè)方向。存儲(chǔ)領(lǐng)域,江波龍(301308.SZ)作為國內(nèi)模組龍頭,產(chǎn)品布局全面;佰維存儲(chǔ)(688525.SH)深度綁定 Meta,在端側(cè)存儲(chǔ)領(lǐng)域具備卡位優(yōu)勢;兆易創(chuàng)新(603986.SH)在諾和端側(cè)存儲(chǔ)芯片領(lǐng)域有明確布局。SOC 領(lǐng)域,樂鑫科技(688018.SH)、恒玄科技(688608.SH)、瑞芯微(603893.SH)等國內(nèi)廠商主要聚焦泛 IOT 領(lǐng)域,若 2026 年下半年至 2027 年端側(cè) AI 預(yù)期升溫,有望迎來新一輪行情。此外,地平線(未上市)等車規(guī)級(jí) SOC 廠商也值得關(guān)注。

2025 年 DRAM 現(xiàn)貨平均價(jià)

光學(xué)賽道方面,升級(jí)方向包括大底傳感器、長焦、波束成形等技術(shù),智駕滲透、智能影像設(shè)備等下游需求將持續(xù)拉動(dòng)行業(yè)增長。高偉電子(01415.HK)作為蘋果鏈核心光學(xué)廠商,具備份額提升和 ASP 提升邏輯,且可能參與未來蘋果 AI 耳機(jī)的攝像頭業(yè)務(wù);舜宇光學(xué)(02382.HK)、水晶光電(002273.SZ)、瑞聲科技(02018.HK)等安卓鏈廠商在消化存儲(chǔ)影響后有望迎來機(jī)會(huì)。

結(jié)構(gòu)件賽道主要受益于消費(fèi)電子外觀件創(chuàng)新和機(jī)器人供應(yīng)鏈的跨界拓展。長盈精密(300115.SZ)2025 年機(jī)器人業(yè)務(wù)已形成規(guī)模化收入,是少有實(shí)現(xiàn)機(jī)器人業(yè)務(wù)量產(chǎn)的企業(yè)," 公司位于深圳松崗燕羅的長盈精密機(jī)器人智能制造產(chǎn)業(yè)園已于 2025 年第四季度正式投入使用,其中約 6 萬平方米廠房專用于人形機(jī)器人相關(guān)產(chǎn)品的規(guī)模化生產(chǎn),目前正在陸續(xù)搬入 ",接近公司人士表示。

立訊精密(002475.SZ)則在消費(fèi)電子結(jié)構(gòu)件創(chuàng)新方面持續(xù)領(lǐng)先。連接賽道核心受益于算力建設(shè)驅(qū)動(dòng)的高速互聯(lián)趨勢,有望在算力升級(jí)和汽車智能化浪潮中搶占市場份額;匯聚科技(01729.HK)作為立訊精密子公司,是谷歌 NPU 跳線核心供應(yīng)商,2025 年 12 月,公司與立訊精密續(xù)簽并擴(kuò)大了供應(yīng)協(xié)議,2026 年年度交易上限提升至 15.98 億港元,顯示其在 AI 產(chǎn)業(yè)鏈中的供應(yīng)鏈地位持續(xù)強(qiáng)化。;瑞可達(dá)(688800.SH)在汽車高速連接器領(lǐng)域進(jìn)展顯著。

" 募投項(xiàng)目高頻高速連接系統(tǒng)改建升級(jí)項(xiàng)目擬投入 5 億元,新增 556 萬套高速連接器產(chǎn)能,重點(diǎn)服務(wù)智能汽車與數(shù)據(jù)中心需求,預(yù)計(jì) 2026 年逐步釋放 " ,接近公司人士表示。

電池賽道則存在明確的迭代升級(jí)趨勢,尤其 AI 端側(cè)設(shè)備的算力躍升帶來了顯著的功耗挑戰(zhàn),迫使電池技術(shù)從單純的容量堆疊向高能量密度與高安全性并重的結(jié)構(gòu)性升級(jí)轉(zhuǎn)型。鋼殼電池因其在散熱效率、結(jié)構(gòu)強(qiáng)度及空間利用率上的顯著優(yōu)勢,正成為高端旗艦機(jī)的標(biāo)配,億緯鋰能(300014.SZ)憑借其在圓柱電池領(lǐng)域的積累,精準(zhǔn)卡位蘋果供應(yīng)鏈的技術(shù)升級(jí)紅利。豪鵬科技(001283.SZ)則深耕高鎳體系與小型化技術(shù),在 IoT 及穿戴設(shè)備等對體積敏感的領(lǐng)域構(gòu)筑了壁壘。與此同時(shí),欣旺達(dá)(300207.SZ)、冠宇電池(688772.SH)與德賽電池(000049.SZ)正逐步擺脫對單一消費(fèi)電子訂單的依賴,通過 " 消費(fèi) + 儲(chǔ)能 + 動(dòng)力 " 的多輪驅(qū)動(dòng)戰(zhàn)略,利用規(guī)模效應(yīng)與技術(shù)復(fù)用平滑周期波動(dòng)。

電池賽道則存在明確的迭代升級(jí)趨勢,尤其 AI 端側(cè)設(shè)備的算力躍升帶來了顯著的功耗挑戰(zhàn),迫使電池技術(shù)從單純的容量堆疊向高能量密度與高安全性并重的結(jié)構(gòu)性升級(jí)轉(zhuǎn)型。鋼殼電池因其在散熱效率、結(jié)構(gòu)強(qiáng)度及空間利用率上的顯著優(yōu)勢,正成為高端旗艦機(jī)的標(biāo)配,億緯鋰能(300014.SZ)憑借其在圓柱電池領(lǐng)域的積累,精準(zhǔn)卡位蘋果供應(yīng)鏈的技術(shù)升級(jí)紅利。豪鵬科技(001283.SZ)則深耕高鎳體系與小型化技術(shù),在 IoT 及穿戴設(shè)備等對體積敏感的領(lǐng)域構(gòu)筑了壁壘。與此同時(shí),欣旺達(dá)(300207.SZ)、冠宇電池(688772.SH)與德賽電池(000049.SZ)正逐步擺脫對單一消費(fèi)電子訂單的依賴,通過 " 消費(fèi) + 儲(chǔ)能 + 動(dòng)力 " 的多輪驅(qū)動(dòng)戰(zhàn)略,利用規(guī)模效應(yīng)與技術(shù)復(fù)用平滑周期波動(dòng)。

同樣,PCB 賽道升級(jí)趨勢明確,AI 硬件的復(fù)雜化直接推升了對高密度互連(HDI)板、高速覆銅板及高頻高速材料的需求,PCB 作為電子產(chǎn)品的 " 神經(jīng)中樞 ",其價(jià)值量在 AI 浪潮中迎來重估。鵬鼎控股(002938.SZ)作為 PCB 龍頭,其核心競爭力在于對 SLP(類載板)及高階 HDI 技術(shù)的壟斷性掌控,將直接受益于 AI 手機(jī)主板集成度提升及折疊屏對柔性板的增量需求。東山精密(002384.SZ)則憑借在 FPC 領(lǐng)域的絕對優(yōu)勢及硬板技術(shù)的突破,在消費(fèi)電子與汽車電子雙賽道實(shí)現(xiàn)共振。生益科技(600183.SH)作為上游材料與中游制造的協(xié)同者,其在高速高頻 CCL(覆銅板)領(lǐng)域的布局,將深度受益于服務(wù)器與算力基礎(chǔ)設(shè)施建設(shè)對高端基材的迫切需求。

而被動(dòng)元件正經(jīng)歷從去庫存到補(bǔ)庫存的周期反轉(zhuǎn),疊加白銀等貴金屬成本上漲,行業(yè)迎來量價(jià)齊升。風(fēng)華高科(000636.SZ)在被動(dòng)元件全品類具備競爭優(yōu)勢,通過技術(shù)創(chuàng)新和工藝優(yōu)化,降低了生產(chǎn)成本,進(jìn)一步擠占市場空間;順絡(luò)電子(002138.SZ)在電感領(lǐng)域、三環(huán)集團(tuán)(300408.SZ)在 MLCC 領(lǐng)域布局完善。本輪景氣度的回升,本質(zhì)上是行業(yè)向高容、高頻、小型化技術(shù)升級(jí)的反饋,頭部企業(yè)將優(yōu)先享受估值溢價(jià)。

而被動(dòng)元件正經(jīng)歷從去庫存到補(bǔ)庫存的周期反轉(zhuǎn),疊加白銀等貴金屬成本上漲,行業(yè)迎來量價(jià)齊升。風(fēng)華高科(000636.SZ)在被動(dòng)元件全品類具備競爭優(yōu)勢,通過技術(shù)創(chuàng)新和工藝優(yōu)化,降低了生產(chǎn)成本,進(jìn)一步擠占市場空間;順絡(luò)電子(002138.SZ)在電感領(lǐng)域、三環(huán)集團(tuán)(300408.SZ)在 MLCC 領(lǐng)域布局完善。本輪景氣度的回升,本質(zhì)上是行業(yè)向高容、高頻、小型化技術(shù)升級(jí)的反饋,頭部企業(yè)將優(yōu)先享受估值溢價(jià)。

設(shè)備賽道中,PCB 高端化趨勢為設(shè)備企業(yè)帶來新的增長空間。大族數(shù)控(301200.SZ)作為國內(nèi)鉆孔領(lǐng)域龍頭,在機(jī)械鉆孔和超快激光領(lǐng)域?qū)崿F(xiàn)突破;大族激光(002008.SZ)估值偏低,受益于蘋果產(chǎn)品迭代;新益昌(688383.SH)、東威科技(688700.SH)在 LDI 領(lǐng)域具備競爭力。

" 水平鍍?nèi)弦辉O(shè)備為 2026 年增長主力,目前已獲 5 家客戶采購,多家國內(nèi)頭部 PCB 廠商正推進(jìn)合作洽談,預(yù)計(jì) 2026 年將實(shí)現(xiàn)較大增長空間 ",接近東威科技人士表示。

歸根結(jié)底,2026 年的消費(fèi)電子投資已難再續(xù)雨露均沾的普惠行情,對產(chǎn)業(yè)鏈縱深能力的極致考驗(yàn)將是核心主題。

來源:鈦媒體