餐酒市場再掀風云

01開出 112 家餐酒吧,COMMUNE 幻師沖刺上市

國內市占率最高的餐酒吧,正在沖刺港交所。

1 月 9 日,"COMMUNE 幻師 " 正式向港交所遞交招股說明書。招股書顯示,截至 2025 年 9 月 30 日,在全國 40 個城市運營著 112 家直營餐酒吧。

根據弗若斯特沙利文的資料,COMMUNE 幻師在 2022 年至 2024 年間,連續三年居中國餐酒吧市場營收首位,2024 年市場份額約為 7.8%,是第二及第三大競爭對手合計市占率的約兩倍。

營收端,COMMUNE 幻師近兩三年穩步增長,2025 年前 3 季度總營收為 8.7 億元。招股書中顯示,營收增長主要原因是門店的穩步擴張。其中,2024 年全年凈增門店數 16 家,2025 年前三季度凈增 2 家。

營收端,COMMUNE 幻師近兩三年穩步增長,2025 年前 3 季度總營收為 8.7 億元。招股書中顯示,營收增長主要原因是門店的穩步擴張。其中,2024 年全年凈增門店數 16 家,2025 年前三季度凈增 2 家。

從凈利潤上看,2025 年前三季度同樣呈增長態勢。相較于 2024 年前三季度 5449 萬元增至 7863 萬元。

不過,品牌在財務數據上仍存在隱憂。

首先是人力成本的顯著攀升。招股書數據顯示,餐廳雇員福利開支及人力服務費用 2025 年前三季度達到了 2.43 億元,增速接近 21%,高于同期 14.19% 的營收增速。

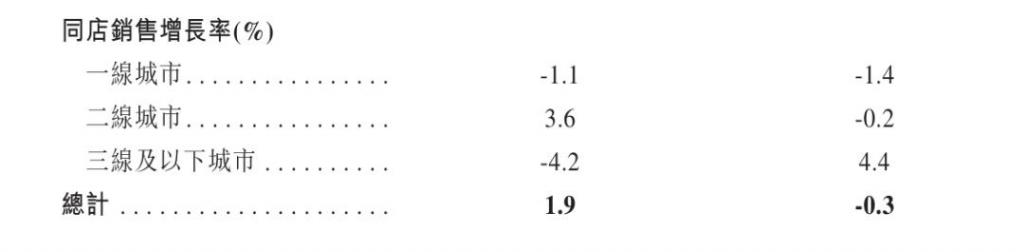

另一重壓力來自同店銷售表現。COMMUNE 幻師 2024 年整體同店銷售額雖有微增,但在 2025 年前九個月,同店銷售額較去年同期出現了 0.3% 的負增長 。分城市層級來看,一線城市的同店銷售增長率在 2024 年和 2025 年前九個月均處于負值區間。

另一重壓力來自同店銷售表現。COMMUNE 幻師 2024 年整體同店銷售額雖有微增,但在 2025 年前九個月,同店銷售額較去年同期出現了 0.3% 的負增長 。分城市層級來看,一線城市的同店銷售增長率在 2024 年和 2025 年前九個月均處于負值區間。

02300 多億元的 " 餐酒市場 ",分化出多條路線

COMMUNE 幻師沖刺港股,在 " 餐 + 酒 " 市場又激起了新的浪花。

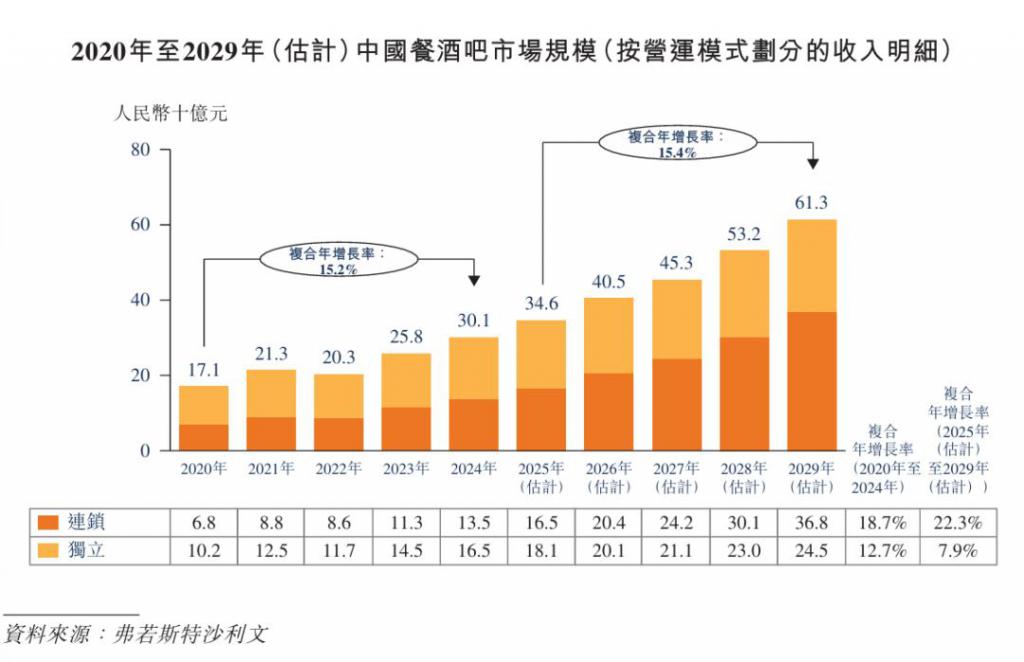

這一賽道仍有很大的想象空間。弗若斯特沙利文數據顯示,餐酒吧市場結合酒飲、餐飲及社交場景,于 2024 年在中國的市場規模達 301 億元。預計 2025 年至 2029 年期間,該市場復合年增長率將達到 15.4%。

當下 " 餐 + 酒 " 市場形成了 3 種主流的模式,分別瞄準不同客群與場景,走出了差異化的發展路徑:

當下 " 餐 + 酒 " 市場形成了 3 種主流的模式,分別瞄準不同客群與場景,走出了差異化的發展路徑:

COMMUNE 幻師模式:聚焦中高端客群 +" 大而全 " 的全時段經營 + 直營的極致單店

COMMUNE 幻師走的是 " 高舉高打的大店路線 ",選址均是人流量大、曝光度高的核心商圈。門店全部是直營模式。就這類門店來看,有效的單店業績>規模效應。

一言以蔽之," 大而全 " 是 COMMUNE 幻師最大的特色。

這一點體現在產品體系與經營模式上。產品方面,涵蓋了生啤、威士忌及其他進口烈酒、手調雞尾酒以及一系列特色早午餐、手工披薩等。

經營模式上,COMMUNE 幻師采用了全時段經營,覆蓋了早午、下午茶、晚餐及夜間酒市等多場景需求。招股書顯示,截至 2025 年 9 月 30 日止的九個月內,營收中酒飲占比達到了 45%。

經營模式上,COMMUNE 幻師采用了全時段經營,覆蓋了早午、下午茶、晚餐及夜間酒市等多場景需求。招股書顯示,截至 2025 年 9 月 30 日止的九個月內,營收中酒飲占比達到了 45%。

酒飲向來是高毛利的產品,接近半成的酒飲占比,讓 COMMUNE 幻師整體實現了 68.7% 的毛利率。

海倫司模式:年輕人的 " 平價社交空間 "+ 自有品牌酒水

海倫司是 " 規模優先 " 的下沉市場邏輯,通過極致性價比和輕資產模式快速占領年輕人市場。

海倫司面向的主要是大學生,其性價比策略,為其帶來大量客源。據信達證券調研,在上海 29 家海倫司門店中,有 25 家都開在高校附近。而在全國范圍內,有 50% 的門店都開在高校附近。

海倫司在今年 5 月重新聚焦直營。該公司在 2025 年半年報中提到,將通過在新市場新開門店,以及在原有市場重新迭代并新開門店,以實現門店環境升級、門店體驗度提高,同時門店租金、人力等成本得以下降,最終實現門店經營績效提升。

自有產品仍是海倫司的核心收入來源,其 2025 年上半年財報顯示,自有產品占總營收的 44.1%,貢獻毛利率高達 80.2%。

自有產品仍是海倫司的核心收入來源,其 2025 年上半年財報顯示,自有產品占總營收的 44.1%,貢獻毛利率高達 80.2%。

另外,三線及以下城市已經成為海倫司的絕對主戰場。截至 2025 年 6 月 30 日,公司在全國 578 家內地酒館中,有 399 家位于三線及以下城市,占比高達 69%。

不過,由于早期盲目擴張埋下的隱患,該公司近數年業績面臨較大壓力,其發展策略與盈利能力遭到市場較多質疑。

bistro 模式:地方菜 + 酒飲,用漂亮飯留住顧客

與前兩種模式不同,國內 bistro 模式下的經營邏輯是 " 菜品>酒飲 ",以漂亮飯為核心噱頭吸引打卡的年輕人。

2023 年,bistro 風潮持續發酵,頗具風格的裝修與精美的餐品精準捕捉了年輕消費者對氛圍感、儀式感和社交貨幣的需求。

以梅果 · 云貴川 bistro、野果 yeego 等為代表的云貴川 bistro 席卷全國各地,連海底撈都在同年忍不住入局。這些小酒館靠著特色食材風味與西式烹飪和就餐氛圍,吸引大批年輕及中產消費者。數據顯示,部分云貴川 Bistro 的酒水收入占比已超過 30%。

隨后,江西菜也開始錨定一二線城市核心商圈,通過深挖本土食材,將原本的 " 江西小炒 " 拓寬,打造出輕奢感,如胡恰從上海首店開始就在社交平臺瘋狂刷屏。

隨后,江西菜也開始錨定一二線城市核心商圈,通過深挖本土食材,將原本的 " 江西小炒 " 拓寬,打造出輕奢感,如胡恰從上海首店開始就在社交平臺瘋狂刷屏。

寧波菜小酒館代表三佰杯也不甘示弱,靠 " 寧波腥味 " 殺出一條血路,預約號曾被炒到 300 元一個。

盡管經過多輪汰換,各大連鎖餐飲品牌們似乎仍不愿放棄這個市場。近日,類似魏家涼皮、點都德這樣和小酒館八竿子打不著的品牌也做起了 bistro,推出 " 酒水 + 餐食 " 模式的新店型。

除了以上三種比較典型的模式,TSINGTAO1903、胡桃里、鵝島等品牌也在 " 餐 + 酒 " 市場有著較高的市占率。以 TSINGTAO1903 為例,該店作為青島啤酒直營店,提供青島啤酒全系列產品和餐飲服務,以 " 酒吧+餐廳+燒烤店 " 的模式,滿足消費者多重需求,延長停留時間。

03小酒館,憑 " 情緒價值 " 再殺出血路?

幾年之間,小酒館賽道從資本熱捧,到少人問津。如今又重回大眾視野,或許,我們可以重新審視一下這個行業。

知名消費領域的投資人黃海提出了一個觀點:小酒館并不屬于餐飲行業,它更應該屬于文化娛樂行業。

" 喝酒本身只是一種手段,并不是目的。只是消費者在喝了酒之后,他的情緒更容易被調動起來。酒在這個過程當中,只是一種媒介而已。"

就如同潮玩,并非零售行業,而是情緒價值賽道。早在 2023 年,葉國富看到泡泡瑪特毛利達 61.3%,名創優品為 44.1%,便提出:" 我們過去是一家產品公司,講求性價比、價格低、滿足功能需求,現在則是一家娛樂公司,一家內容公司。通過我們開發的產品,給大家帶來愉悅,順便賣點東西。" 基于這一判斷,名創優品全力押注潮玩品牌 TOP TOY,向情緒價值賽道突圍。

就如同潮玩,并非零售行業,而是情緒價值賽道。早在 2023 年,葉國富看到泡泡瑪特毛利達 61.3%,名創優品為 44.1%,便提出:" 我們過去是一家產品公司,講求性價比、價格低、滿足功能需求,現在則是一家娛樂公司,一家內容公司。通過我們開發的產品,給大家帶來愉悅,順便賣點東西。" 基于這一判斷,名創優品全力押注潮玩品牌 TOP TOY,向情緒價值賽道突圍。

回歸到小酒館賽道,同樣很難用餐飲行業的標尺來衡量。在這個賽道上折戟的餐飲玩家在不在少數。海底撈 Hi 撈小酒館已全部閉店,和府小面小酒大規模閉店,喜家德餃子酒館未大規模擴張且多數門店已關閉,未形成持續業態。

這些案例背后,核心癥結在于將小酒館等同于 " 賣酒的餐飲店 ",忽視了其核心的情緒價值。

黃海進一步提到:" 對于年輕人來說,在晚上吃完飯之后有一個釋放壓力、朋友聚會和情侶約會這樣的滿足情緒價值的需求。這依然是一種剛需。一家小酒館能讓消費者反復來消費,必須是因為消費者在這家小酒館里面得到的情緒體驗,在其他地方感受不到。"

《2025Z 世代情緒消費報告》里提到,有近九成的年輕人存在情緒壓力,其中有 63% 通過消費緩解情緒壓力。在情緒價值逐漸成為年輕人消費的核心錨點,小酒館們或能通過場景營造、情感共鳴等情緒價值的深挖,找到全新的增長曲線。

來源:餐飲老板內參