中國變壓器出口在 2025 年創(chuàng)下歷史新高,在全球電網(wǎng)設備短缺和價格飆升的背景下,中國供應鏈價值凸顯。這場由數(shù)據(jù)中心建設和電氣化進程驅動的供需錯配,正在重塑全球電力設備市場格局,并為中國制造商帶來持續(xù)的訂單增長機會。

據(jù)海關總署數(shù)據(jù),中國 2025 年變壓器出口總值達到創(chuàng)紀錄的 646 億元人民幣,比上年增長近 36%。出口單臺變壓器均價升至 20.5 萬元人民幣,比上年上漲約三分之一。這一增長正值全球范圍內變壓器等電網(wǎng)基礎設施關鍵設備遭遇嚴重短缺。

此前,國家電網(wǎng)宣布," 十五五 " 期間投資規(guī)模將達 4 萬億元,創(chuàng)歷史新高,較 " 十四五 " 增長 40%。

能源咨詢公司 Wood Mackenzie 估計,作為全球最大的變壓器買家,美國正面臨著約 30% 的供應缺口,且供不應求局面可能會持續(xù)到 2030 年代。彭博新能源財經(jīng)數(shù)據(jù)顯示,全球電網(wǎng)投資在 2024 年首次超過 4800 億美元,強勁增長勢頭有望在未來幾年持續(xù)。

受此影響,1 月 19 日 A 股電網(wǎng)設備板塊表現(xiàn)強勢,雙杰電氣、漢纜股份、大連電瓷、中國西電、保變電氣、許繼電氣、平高電氣等多只個股漲停。電網(wǎng)設備 ETF 盤中漲幅達 6.39%,該 ETF 已連續(xù) 7 個交易日獲資金凈流入,合計超 40 億元,最新規(guī)模達 85.75 億元,創(chuàng)成立以來新高。

數(shù)據(jù)中心成需求爆發(fā)核心驅動力

數(shù)據(jù)中心成需求爆發(fā)核心驅動力

驅動中國制造商訂單增長的,不僅有海外對老舊電網(wǎng)的現(xiàn)代化升級改造,還有全球數(shù)據(jù)中心建設熱潮。國泰海通證券分析師徐強、房青團隊此前發(fā)布的研報指出,全球數(shù)據(jù)中心市場規(guī)模將由 2024 年的 2427.2 億美元增長到 2032 年的 5848.6 億美元。

研報強調,數(shù)據(jù)中心對電力的需求正在指數(shù)級增長,其中一半的電力需求由新能源發(fā)電滿足。這意味著無論是接入端的變電站,還是發(fā)電端的新能源場站,對變壓器和開關的需求正在同步激增。變壓器用于將高壓電轉換為低壓電,是電網(wǎng)基礎設施不可或缺的關鍵設備。

供給缺口短期難以彌合

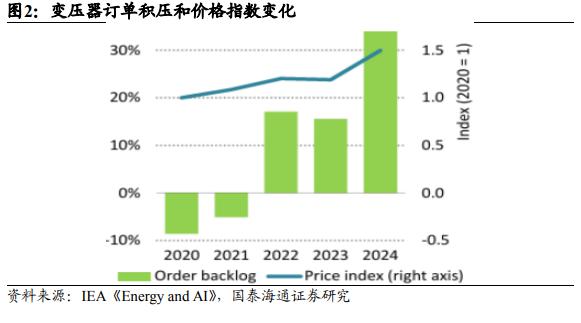

國泰海通證券研報指出,盡管全球市場已宣布新的投資計劃,但產(chǎn)能擴張需要時間,目前訂單積壓嚴重。根據(jù) IEA 數(shù)據(jù),預計 2025 年交貨周期仍將處于高位。

研報預測,2025 年美國電力變壓器需求預計將超出供應 30%,配電變壓器缺口達 10%。這種供需錯配直接導致價格飆升。自 2020 年以來,全球電力變壓器價格指數(shù)已上漲 1.5 倍,部分復雜型號價格達到疫情前水平的 2.6 倍。

國泰海通證券分析師認為,當需求在短期內集中爆發(fā),而變壓器產(chǎn)能的提升需要時間,就會成為供應鏈中的瓶頸。在全球缺貨背景下,中國企業(yè)有望充分受益于這場基礎設施的補庫存周期。

國泰海通證券分析師認為,當需求在短期內集中爆發(fā),而變壓器產(chǎn)能的提升需要時間,就會成為供應鏈中的瓶頸。在全球缺貨背景下,中國企業(yè)有望充分受益于這場基礎設施的補庫存周期。

中國供應鏈優(yōu)勢持續(xù)強化

研報數(shù)據(jù)顯示,中國變壓器出口占全球四分之一。自 2018 年以來,歐美市場的電力變壓器貿易額已翻倍,顯示出其對進口的嚴重依賴。在歐美電網(wǎng)設備極度短缺的背景下,中國供應鏈的價值進一步凸顯。

國內市場同樣提供強勁支撐。國家電網(wǎng) 1 月 15 日宣布," 十五五 " 期間公司固定資產(chǎn)投資預計達到 4 萬億元,較 " 十四五 " 投資增長 40%,用于新型電力系統(tǒng)建設。國家能源局 1 月 17 日宣布,2025 年我國全社會用電量歷史性突破 10 萬億千瓦時,達到 10.4 萬億千瓦時,同比增長 5%。

中國對以可再生能源為主的超級電網(wǎng)的投資建設,正在為國內變壓器制造商創(chuàng)造持續(xù)的內需增長空間。

來源:華爾街見聞