2025 年,是股權行業重振旗鼓的一年。

經歷了漫長的低潮后,農歷春節后,DeepSeek 的爆火出圈,不僅震動了整個創投行業,更讓整個創投生態重拾技術自信。

不斷有投資人提及,信心比黃金更重要。而這一標志性事件,讓原來逐漸寂靜的投資賽道,又多了亮點和沖勁。

年關之際,摩爾線程、沐曦股份、壁仞科技等 GPU 賽道的頭部玩家接連實現 IPO,一波波股價的高潮讓辛苦一年的投資人更加興奮。緊接著,智譜、MiniMax 的上市,打出了全球大模型上市的樣板。辛苦數年的投資人終于守得云開 ……

2025 年 A 股新增上市公司 116 家,以制造業、科學研究和技術服務業為代表的高新技術企業市值變化尤為突出,總市值較年初分別增長 33.3% 和 32.1%,占 A 股市值的比重分別增加 4.2 個百分點和 0.1 個百分點。

這些項目上市的紀念相冊上,總有投資人的身影。

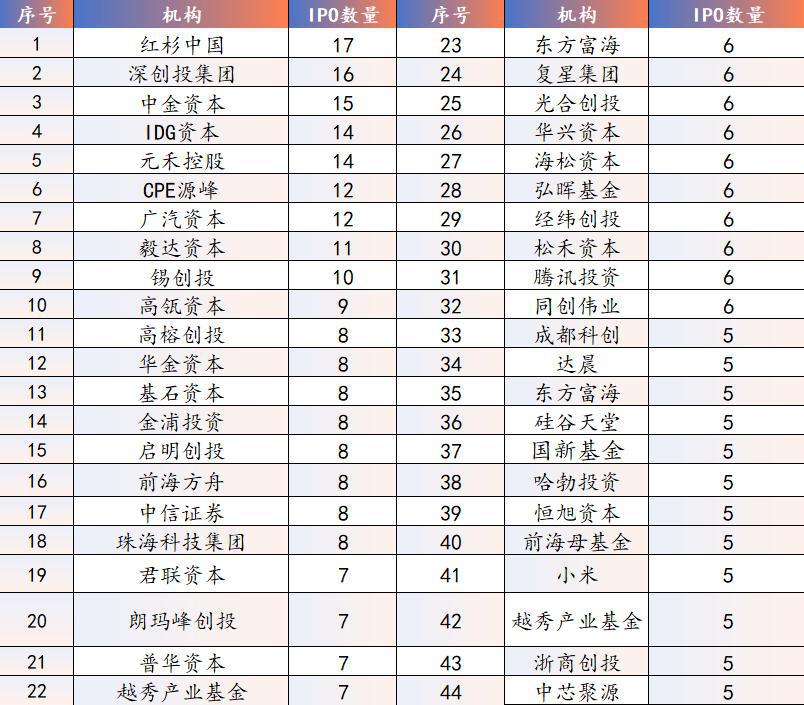

融中不完全統計,在 2025 年 IPO 企業背后的投資機構中,紅杉中國以 17 家 IPO 的成績奪魁,深創投以拿下 16 家上市項目獲得榜眼,中金資本以 15 家的成績成為探花。

除此之外,IDG 資本、元禾控股、CPE 源峰、廣汽資本、毅達資本、錫創投、高瓴資本躋身 IPO 數量前十之列。

對比去年 IPO 成績單,今年,投資機構的 IPO 數量明顯增多。去年,前十名 IPO 數量平均數為 8.4 個,今年這一數值上升為 14.1 個。

這不僅說明了今年投資機構普遍豐收,也證明了相對于 2024 年,A 股、港股在 IPO 政策上更為開放。

2025 年 IPO 成績單:紅杉、深創投、中金資本分列前三名

今年,收獲超過 5 個 IPO 項目的機構共 44 家,超過十個 IPO 項目的共 9 家。其中,紅杉、深創投、中金資本以 17、16、15 個 IPO 數量分列狀元、榜眼及探花。三甲機構數量相差均 1 家,可見今年 IPO 賽的激烈程度。

此外,IDG 資本、元禾控股、CPE 源峰、廣汽資本、毅達資本、錫創投、高瓴資本均躋身前十。

相比于 2024 年,今年機構收獲的 IPO 數量整體增多,今年前十名收獲 IPO 平均數遠超去年。

相比于 2024 年,今年機構收獲的 IPO 數量整體增多,今年前十名收獲 IPO 平均數遠超去年。

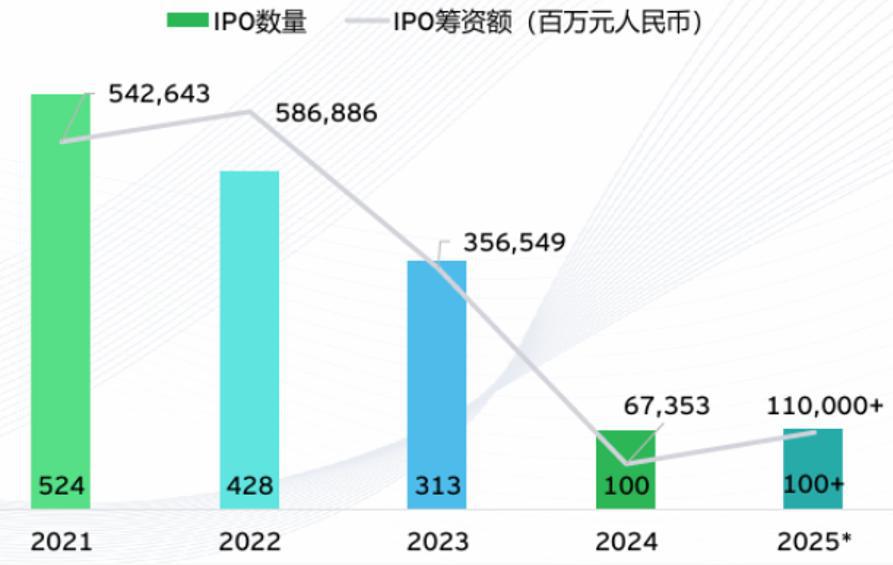

而將時間拉得更靠前,2023 年,奪魁的深創投一舉收獲了多達 23 個 IPO,海通開元以 15 個 IPO 位居第二,紅杉中國和高瓴創投均以 14 個 IPO 并列第三。

整體看,2025 年的 IPO 數量已經趨向于 2023 年,但仍有一定差距。

這在一定程度上也顯示了二級市場的情況——在更長的時間周期中,IPO 數量大幅回落,但相較于 2024 年有小幅增長。

圖片來源:安永《中國內地和香港 IPO 市場回顧及展望》

中國上市公司協會發布 2025 年 A 股上市公司市值表現報告顯示,截至 2025 年底,A 股上市公司共 5469 家,總市值 123 萬億元,其中 2025 年新增上市公司 116 家。2025 年 1 月 1 日前上市的存量公司共 5353 家,2025 年存量上市公司總市值同比增長 22.5%。

此外,2025 年民營科創上市公司表現活躍,民營上市公司整體市值增長了 37.0%,占 A 股市值的比重從年初的 33.6% 增長至 37.5%。國有上市公司占 A 股市值的比重接近 50%。

另據安永報告指出,2025 年 A 股的 IPO 行業結構上,工業、科技和材料行業在 IPO 數量方面位列前三,合計占全年 IPO 總量的 86%。同時,在籌資額方面,工業、科技和能源行業位居前三,共占全年總籌資額的 78%。

投資人們在科技賽道的多年耕耘,如今,已經進入收獲期。

巨型 IPO:從 " 算力狂歡 " 到 " 神話級 " 回報

IPO 數量能直接說明一家機構穩定的輸出,不過,對于投資機構而言,更直觀的維度是退出——你不能只看誰投出的公司上市了,還要看退出。

數據維度最為直觀。

那么,2025 年,誰斬獲了更多的巨型 IPO?

此前,融中曾報道《年終盤點 | 2025 年,十大 IPO 背后的投資機構都有誰?》一文中提及,2025 年 A 股(按發行價格計)前十大 IPO 項目中,摩爾線程、沐曦股份、天有為、優優綠能等十家企業憑借高發行價躋身前列。

融中整理發現,這些項目背后,匯聚了超百家投資機構的身影。

在這份長長的投資機構名單中,聯想創投上演帽子戲法,分別投資了摩爾線程、沐曦股份、昂瑞微電子。

此外,紅杉中國、前海母基金、深創投、建銀國際、中關村科學城、萬石創投、海達投資、哈勃投資、豐年資本、基石資本、追遠創投、小米、中信證券投資、圖靈資管、中衛頤和、泰達科投等 16 家投資機構分別拿下兩家。

紅杉、深創投再次上榜,這也意味著,他們的投資數量上取得佳績,在投資質量上,同樣出色。

2025 年 12 月,科創板因兩家國產 GPU 巨頭的密集上市掀起了兩場載入史冊的 " 算力狂歡 "。12 月 5 日,摩爾線程帶著 114.28 元的年度最高發行價登陸科創板,這一價格遠超全年 A 股 IPO 24.27 元的平均水平。

開盤瞬間,其股價便飆升 468.78%,盤中市值一度突破千億大關,即便尾盤漲幅收窄,仍穩守 425.46% 的驚人漲幅。五源資本、紅杉中國、海松資本等一眾明星機構的投資人難掩激動——從企業初創期的早期陪伴,到技術攻堅期的持續加注,再到最終的上市敲鐘,他們完整見證了這家國產 GPU 企業從實驗室技術到市場化落地的全歷程。

僅僅 12 天后,沐曦股份的上市再次點燃市場熱情。

以 104.66 元發行價登陸科創板的沐曦股份,開盤價直接飆至 700 元,以 568.83% 的暴漲幅度創下近三個月新股首日漲幅紀錄,中一簽最高可賺 25 萬元,讓紅杉中國、經緯創投、IDG 資本等投資方的長期堅守收獲了豐厚回報。

還有一些令人興奮的項目,如影石創新。上市當日,影石創新開盤價為 182 元,較發行價上漲 285%。其背后的投資機構,IDG 資本、峰瑞資本等機構均拿下這一重磅科創板 IPO。

2025 年的一級市場熱鬧紛呈,在 IPO 上市暴漲中,不少機構贏得了高額的賬面回報。除了沐曦、摩爾這些熱門項目背后的投資人。還有一些個別案例值得關注。

比如,杭州拱墅區國資。通過益澤康瑞醫藥投資派格生物醫藥,作為唯一基石,上市后企業漲幅 545%,回報超 5 倍。

此外,混沌投資 / 葛衛東押注沐曦股份多輪融資,IPO 后賬面回報 12-14 倍,成為硬科技投資標桿。

那么,過去一年,是否有 " 以少勝多 " 的戰役,即哪些機構通過少數幾個超級項目實現了遠超同行的 DPI?

最為人稱道的是沛縣乾曜興天使輪投資摩爾線程。

成立 3 個月時,沛縣乾曜興以 1000 萬元投前估值投資摩爾線程 190 萬,2025 年 12 月上市首日暴漲 425%,收盤價對應市值突破 2800 億元。

用 190 萬元的初始投資,在 5 年后換來了 118.98 億元的持股市值,回報率高達 6262 倍,這相當于 2020 年投出一部手機的錢,現在能買一整列高鐵。

自此,沛縣乾曜興一戰成名。而其背后,站著善達資本合伙人周啟。

周啟為英偉達長期合作伙伴七彩虹關聯企業的個人投資者,而摩爾線程創始人張建中曾任英偉達全球副總裁、大中華區總經理,人脈紐帶促成這筆早期精準投資。

這樣以少勝多的天價回報案例,在過去幾年中并不多見,也為 2025 年的創投市場增添了一劑興奮劑。

江蘇成 "IPO 之城 ",福建拿下募資規模之最,廣東獲得三家發行價最大 IPO

從 IPO 的地域分布看,2025 年呈現出鮮明的梯隊特征:江蘇主打 " 數量之治 ",福建主打 " 規模之霸 ",廣東則主打 " 價值之最 "。

在 IPO 數量方面,2025 年(數據截至 2025 年 11 月 26 日),江蘇排名第一,合計共有 24 家。廣東緊隨其后,有 18 家;浙江排名其次,有 14 家;上海排名第四,有 6 家;山東和安徽并列第五,均有 5 家。

尤為值得一提的是,江蘇、廣東、浙江、上海、山東、安徽的 IPO 總數量,共占今年 IPO 總數量的近 74%。

" 鏈式效應 ":蘇州、無錫的制造業集群,5.7 萬家高企儲備,形成 " 月月有上市 " 的階梯

另據江蘇官方數據顯示,截至今年 12 月 31 日,江蘇 2025 年新增 A 股上市公司 29 家,數量位居全國第一,占全國新增上市公司總數(116 家)的四分之一。

細數 2025 年江蘇新增上市公司,1 月 10 日賽分科技登陸科創板拉開 2025 蘇企上市大幕,總體呈現月月有上市、硬科技企業多等特點。平均每個月均有 2、3 家公司實現上市。僅 12 月份就有 5 家蘇企上市。從區域看,蘇州 12 家、無錫 5 家、常州 3 家,位列前三。從行業看,以制造業為主,其中 27 家為戰略性新興產業。

上市是一項系統性工程,為了培育更多上市企業,江蘇構建與科技創新發展相適應的科技金融全生命周期服務體系,培育壯大 " 耐心資本 ",進一步強化 " 股、貸、債、保、擔 " 聯動,助力更多優質企業借力資本市場實現跨越式發展。

除了后天努力,江蘇的先天基因同樣重要。

江蘇產業基礎厚實,為資本市場提供了充足儲備。目前,江蘇共有高新技術企業超 5.7 萬家,累計培育省級專精特新中小企業 2.2 萬家,2025 年新增國家級專精特新 " 小巨人 " 企業 807 家,總數突破 3000 家,位居全國首位。

江蘇的成功在于其構建的金融服務體系。2025 年新增的 29 家蘇企中,27 家屬于戰略性新興產業。這種高度吻合國家產業導向的布局,使其在政策準入上占據了天然優勢。

" 巨頭效應 ":華電新能等超級 IPO 壓陣,配合寧德時代、紫金礦業的再融資,吸金能力全國第一

IPO 融資額方面,福建排名第一。

根據福建官方統計,2025 年,福建全省資本市場直接融資規模首次站上 5000 億元新臺階,創下歷史同期最高水平。其中新增 A 股上市公司 4 家,首發融資 224.46 億元,居全國首位。

之所以支撐起上市融資額首位,與超級 IPO 項目有關,募資規模最大的是華電新能,首發上市募資 181.7 億元,成為當年 A 股最大 IPO 項目。寧德時代、紫金黃金國際 H 股融資分別達 413.96 億港元、287 億港元,規模分別位居當年全球第二、第四。

細看福建,從市值規模看,福建省上市公司總市值達 5.4 萬億元,排名全國第六,較 " 十三五 " 末增長 74.76%,增速位列全國第四,市值增量達 2.31 萬億元。

其中,千億元以上市值公司有 6 家,成為福建企業參與全球 " 圈粉 " 的亮眼名片;百億元以上市值公司達 75 家,占比 42.37%,成為支撐福建經濟高質量發展的中堅力量。

行業分布方面,福建省上市公司已在計算機與通信、軟件與信息服務、電氣機械制造、化工制造等領域形成產業集聚,顯著增強了區域產業鏈構建能力和高端生產要素配置能力,為產業縱深發展奠定堅實基礎。

福建走了一條 " 大項目帶動 " 的路線。不僅擁有華電新能這樣的年度最大 IPO,還通過寧德時代等千億級市值的公司,形成了極強的區域產業鏈吸納能力。

" 產業配套 ":優優綠能、矽電股份等企業深耕半導體與電力電子,得益于珠三角完善的供應鏈優勢

此前,融中在《年終盤點 | 2025 年,十大 IPO 背后的投資機構都有誰?》一文中提及,A 股前十大 IPO 項目繪制了一份特殊的區域地區。

區域分布上,這份榜單徹底打破了硬科技 IPO 集中于長三角、珠三角的傳統印象。廣東省以 3 家企業(優優綠能、同宇新材、矽電股份)領跑,珠三角完善的半導體產業鏈配套與科創生態優勢盡顯——數據顯示," 十四五 " 期間廣東新增 IPO 上市公司中,科技型企業占比超 95%,融資金額占全國總融資額近 15%,硬科技產業集群效應持續釋放。

北京憑借摩爾線程、昂瑞微電子 2 家硬核科技企業緊隨其后,作為全國科創中心,其在芯片研發領域的人才優勢與研發實力展露無遺。

更值得關注的是,上海、黑龍江、江蘇、陜西、福建各有 1 家企業入圍榜單。其中,來自黑龍江的天有為尤為亮眼,作為東三省在高端制造領域的代表性企業,它的成功上市讓傳統工業大省的創新活力被重新看見;福建的優迅科技、江蘇的強一股份則分別代表了東南沿海與長三角地區在細分科技領域的精準布局,共同勾勒出我國硬科技產業 " 全國開花 " 的區域發展新圖景。

江蘇、福建、廣東,從不同維度,不同角度,拿下三頂桂冠。長三角、珠三角地區的實力仍在持續發力。

2025 年不是終點,而是中國 VC 行業范式轉移的分水嶺。

從紅杉中國的全線押注,到深創投的精準扶持,再到沛縣乾曜興的奇跡回報,2025 年的資本敘事已經告別了純粹的流量崇拜,回歸到物理層、算力層與能源層的硬核較量。當資本不再追逐虛幻的泡沫,而是沉入芯片架構、AI 算法與制造工藝的底層邏輯,中國 VC 行業才真正迎來了專業主義的回歸。

展望 2026 年,隨著大模型企業陸續進入營收驗證期,市場將更加關注企業真實的盈利能力。在這個 " 贏者通吃 " 的殘酷游戲里,最貴的成本依然不是資金,而是是否在這班通往未來的列車上。

來源:融資中國