近期,中國汽車工業協會發布 2025 年汽車工業產銷數據,產銷量均突破 3400 萬輛,再創歷史新高。其中,新能源汽車產銷量分別完成 1662.6 萬輛和 1649 萬輛,同比分別增長 29%、28.2%,出口量超 260 萬輛。

數據背后是殘酷的行業洗牌:自主品牌全面主導市場,合資車企生存空間遭擠壓;行業 " 馬太效應 " 越加明顯,銷量前 10 車企拿走超 70% 市場份額。

更重要的是,行業發展邏輯已經發生根本性改變:單純的 " 銷量 " 不再是免死金牌," 利潤 " 成了唯一的遮羞布,"AI" 成為高端入場券," 管理 " 和 " 現金 " 成為穿越周期的氧氣瓶," 出海 " 成趨勢。

2025 年新能源汽車大戰,誰是贏家?誰落寞失意?

市場集中度加速提高

從品牌銷量看,2025 年新能源汽車市場 " 馬太效應 " 愈加明顯,市場集中度達到前所未有的高度,行業前十占據超 74% 市場份額, 2024 年占比約 67%,2026 年這個趨勢將加劇。

比亞迪遙遙領先,以 460.24 萬輛的全年銷量蟬聯冠軍,其中純電車型銷量 225.7 萬輛,超越特斯拉成為全球純電冠軍。其高端品牌矩陣也表現亮眼:方程豹系列全年銷量 23.46 萬輛,同比暴漲 316%,騰勢品牌也持續收割高端市場份額。

比亞迪遙遙領先,以 460.24 萬輛的全年銷量蟬聯冠軍,其中純電車型銷量 225.7 萬輛,超越特斯拉成為全球純電冠軍。其高端品牌矩陣也表現亮眼:方程豹系列全年銷量 23.46 萬輛,同比暴漲 316%,騰勢品牌也持續收割高端市場份額。

吉利、長安、上汽通用五菱新進 " 百萬俱樂部 "。其中,吉利新能源業務爆發式增長,全年銷量 168.78 萬輛,銀河系列僅用兩年時間就實現 123.6 萬輛的成績,成為最快突破百萬銷量的新能源汽車。

相比之下,新勢力陣營則呈現出 " 強者愈強、弱者淘汰 " 的分化格局。零跑汽車 59.66 萬輛的銷量、103.13% 的同比增速,成為新勢力 " 增長王 ",目標完成率達 119.3%。鴻蒙智行雖不是嚴格意義上的造車新勢力,但憑借旗下 " 五界 " 尤其是問界銷量的快速崛起站穩高端市場。

小鵬汽車全年銷量 42.94 萬輛,同比增長 126%。小米汽車作為 2024 年 4 月才開始交付的跨界玩家,2025 年交付量超 41.18 萬輛,迅速躋身主流陣營。蔚來汽車銷量雖同比增長 46.85% 至 32.6 萬輛,但與 44 萬輛的銷售預期仍存在很大差距,與超額完成目標的零跑、小鵬、小米汽車形成鮮明對比。

理想汽車則因增程賽道競爭加劇、純電轉型受阻等多重原因,全年交付 40.63 萬輛,同比下降 19.46%,成頭部新勢力中唯一銷量下滑的企業。

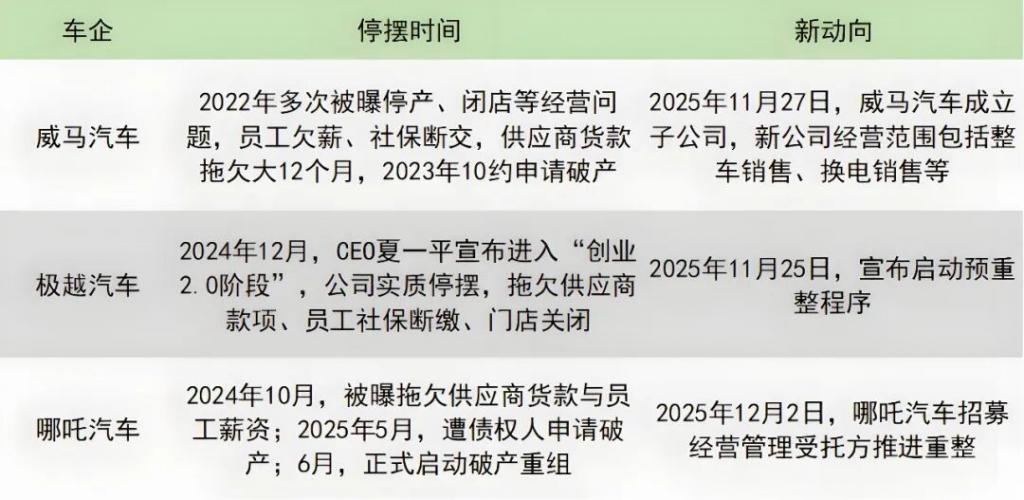

此外,威馬、極越、哪吒等陷入困境的車企,還沒徹底退場,正在積極通過重整、成立新公司等方式尋求 " 重生 "。

盈利、盈利、盈利!

盈利、盈利、盈利!

過去幾年," 以價換量 "" 不計成本搶占市場 " 是新能源汽車的普遍策略。但 2025 年," 盈利 " 成行業關鍵詞, "50 萬輛生死線 " 成為 " 盈利分水嶺 "。

頭部車企憑借垂直整合與規模效應實現穩健盈利。截至 2025 年三季度,比亞迪營收 5662.66 億元,凈利潤 233.33 億元,銷售毛利率維持在 17.87% 的高位。

得益于 SEA 浩瀚架構的平臺化及供應鏈本地化優勢,吉利新能源板塊在 2025 年首次實現規模化盈利

得益于 SEA 浩瀚架構的平臺化及供應鏈本地化優勢,吉利新能源板塊在 2025 年首次實現規模化盈利

新勢力中,零跑汽車的表現最令人矚目:2025 年上半年,零跑汽車營收達 242.5 億元,同比增長 174%,凈利潤 0.3 億元。雖然看起來利潤不多,卻是其首次實現半年度凈利潤轉正,是繼理想之后中國造車新勢力中第二家達成該目標的企業。

小米汽車也在去年第三季度,首次實現單季度經營盈利,盈利金額約 7 億元;小鵬汽車雖未實現盈利,但全年虧損收窄 79%,接近盈虧平衡。

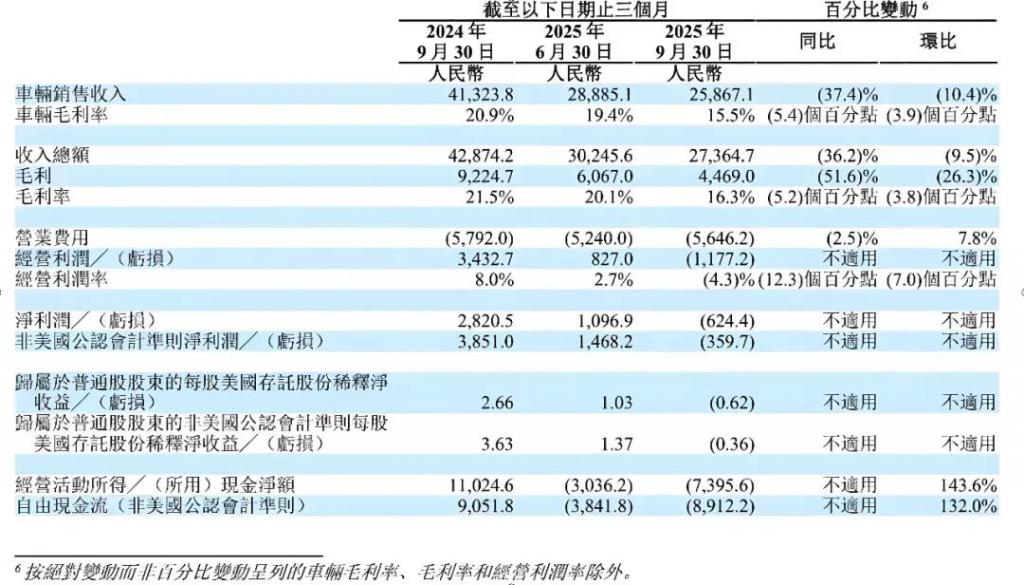

相比之下,理想和蔚來則面臨著殘酷現實:理想汽車雖然交付量可觀,但因純電車型(MEGA、i6)市場遇到挑戰、增程技術遭遇政策與輿論雙重壓力,導致庫存積壓、促銷頻繁,2025 年三季度罕見陷入虧損(凈虧損 6.24 億元),打破自 2022 年 Q4 以來連續 11 個季度的盈利紀錄;蔚來汽車 2025 年前三季度累計凈虧損已經超過 150 億元,單車虧損超 10 萬元。

AI 成最大賣點

AI 成最大賣點

2025 年,AI 技術在新能源汽車領域完成從 " 概念炒作 " 到 " 規模化落地 " 的跨越,成為新能源汽車企業的核心競爭力之一。

整體看,智駕進入 " 向下普及,向上突破 " 雙向推進的階段。

一方面,頭部車企加速技術下沉,智駕配置從高端專屬變成全民標配。2025 年 2 月,比亞迪宣布旗下 21 款車型均搭載 " 天神之眼 " 高階智駕系統,將高速 NOA 功能下沉至 7 萬元級車型。隨后,吉利、奇瑞相繼跟進,智駕方案進一步下探至 6 萬元級。

另一方面,隨著 2025 年 12 月工信部公布首批 L3 級有條件自動駕駛車型準入許可,長安深藍、北汽極狐汽車分別在北京、重慶等地的指定區域試點上路,意味著智駕實現從 L2+ 到 L3 準入的質變,2026 年將是 L3 級高階智駕技術驗證和試點示范的重要節點。

新勢力中,小鵬 XNGP 實現全國多數城市覆蓋,城市 NGP 與高速 NOA 的可靠性持續提升,成為 20-30 萬級車型的核心賣點,同時 Robotaxi 測試加速,為未來商業化鋪路;蔚來通過神璣芯片 + 星環 OS 的組合,在 ET9 車型上實現 L4 級場景落地;小米汽車與鴻蒙智行憑借強大的生態協同能力,實現手機、家居、汽車之間的無縫 AI 聯動,讓座艙真正擁有了 " 主動智能 "。

此外,AI 技術的賦能已經超越智駕場景,延伸至全產業鏈。廣汽聯合華為打造 AI 中臺,為 " 星靈 AI 全景圖 " 提供端到端平臺支撐,蔚來 " 飛地 " 智能裝配島實現多車型柔性生產,效率提升 30%,特斯拉、比亞迪工廠自動化率超 90%,理想星環 OS 通過算力共享每年節省數十億元 BOM 成本,蔚來智能排產系統使庫存周轉效率提升 25%。無論走哪種技術路線,AI 都已成為決定車企未來競爭力和溢價能力的核心變量。

此外,AI 技術的賦能已經超越智駕場景,延伸至全產業鏈。廣汽聯合華為打造 AI 中臺,為 " 星靈 AI 全景圖 " 提供端到端平臺支撐,蔚來 " 飛地 " 智能裝配島實現多車型柔性生產,效率提升 30%,特斯拉、比亞迪工廠自動化率超 90%,理想星環 OS 通過算力共享每年節省數十億元 BOM 成本,蔚來智能排產系統使庫存周轉效率提升 25%。無論走哪種技術路線,AI 都已成為決定車企未來競爭力和溢價能力的核心變量。

精細化管理成競爭關鍵

2025 年,行業告別野蠻生長, " 內功 " ——即精細化管理能力,成為新能源車企穿越行業周期、拉開競爭差距的關鍵。

組織架構改革是重頭戲。長安、吉利都積極推進事業部制改革,聚焦新能源與智能化業務,精簡管理層級;蔚來全面推行 " 基本經營單元(CBU)" 組織變革和 " 百萬倍思維 ",將經營責任下沉至一線,要求每個人都要為花出去的錢負責。

供應鏈管理能力決定生死。比亞迪通過自研 " 三電一芯 ",成本極大降低,其海外泰國、巴西的工廠都已實現本地采購與生產,大幅降低物流成本;小米、小鵬加速自研電機與智駕芯片,降低對外依賴;零跑汽車堅持 " 全域自研 ",核心零部件自制率高達 65%,成本優勢明顯;奇瑞、上汽加速在海外建立供應鏈基地。

成本控制也進入 " 精準化 " 階段, " 包下整個機場廣告牌 " 的土豪式營銷消失,取而代之的是:大數據精準獲客與私域流量運營。

成本控制也進入 " 精準化 " 階段, " 包下整個機場廣告牌 " 的土豪式營銷消失,取而代之的是:大數據精準獲客與私域流量運營。

精細化管理能力成為企業看不見的軟實力,它不僅在于降低成本,更是在構建難以復制的系統性優勢。2025 年,新能源車企拼的不僅是誰跑得快,更是在拼誰能在跑得快的同時保持更低心率。

連比亞迪、小米都要加 " 血條 "

新能源汽車行業的淘汰賽還在加速,所有車企都知道,如果想讓自己有競爭底氣,厚實的資本 " 血條 " 是前提。

比亞迪 2025 年 3 月在港股完成 435 億港元的 H 股配售,是過去 10 年全球汽車行業規模最大的股權再融資項目,也是全球汽車行業有史以來規模最大的閃電配售項目,吸引阿聯酋主權基金等全球頂級投資者參與,資金主要用于海外工廠建設、" 天神之眼 " 智駕系統研發及核心技術迭代。小米也在 2025 年 3 月增發 53 億美元,加大對汽車業務的投入。

蔚來雖然還在持續虧損中,但去年也完成兩次融資,募集資金近 120 億港元,還引入寧德時代的戰略投資,為公司技術研發、新車型開發、換電網絡擴充等續上關鍵的資金 " 彈藥 "。

此外,零跑汽車、深藍汽車也展現出極強的融資能力:2025 年末至 2026 年初不到 10 天時間里,零跑汽車官宣引入一汽、金義高新兩大戰略投資者,累計獲得超 67 億元現金注入;同樣是 2025 年 12 月,深藍汽車宣布完成 61.22 億元 C 輪融資,估值再創新高。

相比之下,哪吒等邊緣新勢力因為銷量下滑、技術滯后等各種原因,融資渠道近乎枯竭,基本已經退出主流競爭舞臺。錢不是萬能的,但沒錢是萬萬不能的。資本的厚度,決定新能源車企試錯機會和生存長度。

出海,第二增長曲線

2025 年, " 出海 " 成為新能源汽車行業又一關鍵詞。2025 年,中國新能源汽車出口量達 261.5 萬輛,同比增長超 100%,占汽車出口總量的 36.84%。照這個勢頭看,或許不久后新能源汽車就能撐起我國汽車出口的半壁江山。

比亞迪依舊遙遙領先。根據乘聯會數據,2025 年,比亞迪新能源汽車出口量達 105.4 萬輛,同比增速高達 160.43%,占中國新能源汽車出口量的四成。這得益于其泰國、巴西等海外市場的工廠布局,有效規避了貿易壁壘。

奇瑞 2025 年新能源乘用車出口 31.98 萬輛;上汽出口和海外基地合計銷售 107.06 萬輛,尤其在歐洲,MG(名爵)單品牌銷量突破 30 萬輛,相比 2021 年的 5 萬輛, 4 年時間增長近 6 倍。

整體看,中國新能源汽車出海主力還是比亞迪、奇瑞、上汽、吉利等有海外發展根基的老牌車企,國內造車新勢力的出口規模還在起步階段:排在前列的零跑、小鵬出口量分別為 6.71 萬輛、4.5 萬輛。

來源:藍鯊財經社