近期梳理 A 股市場的隱形冠軍企業,觀察到一個頗值得玩味的現象:部分企業雖穩居細分行業龍頭,行業集中度格局也看似合理,卻始終難以步入高盈利的軌道。

巴菲特經典的選股標準中,有一條至關重要——凈資產收益率(ROE)持續高于 15%。然而這類隱形冠軍的 ROE 卻長期徘徊于個位數區間,奧瑞金便是其中一個典型代表。

作為深度綁定快消行業的金屬包裝龍頭,奧瑞金的經營軌跡恰如中國大消費周期的一枚微觀切片——要讀懂中國消費市場的起伏脈絡,它無疑是一個不可忽視的參照。

01從 16 人小廠到百億市值,從綁定紅牛到關鍵并購

1989 年,50 歲的關玉香從北京儀表廠正式退休。

1994 年,她在海南游玩期間,敏銳觀察到當地飲料品類豐富但包裝極為簡陋,精準捕捉到金屬包裝領域的潛在商機。隨后,她傾盡畢生積蓄,在海南文昌創辦了一家小型加工廠,這便是奧瑞金的前身。

建廠初期,工廠僅有 16 名員工,設備簡陋,僅能承接中小企業的零散訂單,勉強維持運營。

奧瑞金的發展轉折點,源于與 " 能量飲料之王 " 紅牛的合作。為成功拿下這一核心訂單,關玉香果斷抵押工廠,遠赴新加坡引進全套生產設備與核心技術,自此開啟了獨具特色的 " 廠對廠 " 貼身服務模式。

紅牛在何處建廠,奧瑞金便將生產線布局至其周邊,甚至直接租用紅牛廠房開展生產。這種深度綁定的服務模式,不僅大幅降低了雙方的物流成本,更筑牢了合作粘性,為企業規模化發展奠定了基礎。

2012 年,奧瑞金成功登陸 A 股市場。從 1997 年正式成立到 2012 年實現上市,企業歷經了整整 15 年的深耕積淀。上市后,公司始終聚焦金屬包裝主業,核心產品涵蓋二片罐、三片罐,客戶結構也從最初對紅牛的單一依賴,逐步拓展為覆蓋飲料、啤酒、乳制品、日化等多領域的全生態客戶矩陣,行業影響力持續提升。

包裝行業依據材質不同,競爭格局差異顯著,主要分為紙質包裝、金屬包裝、塑料及玻璃包裝等細分賽道。經過數十年的深耕細作,奧瑞金已穩固占據金屬包裝細分領域龍頭地位。

2024 年之前,行業內企業受擴產慣性影響,普遍陷入產能過剩困境,頭部企業為爭奪市場份額,紛紛發起價格戰,行業內卷加劇,直接導致整體毛利率持續下滑,奧瑞金的毛利率曾一度降至 16% 左右。

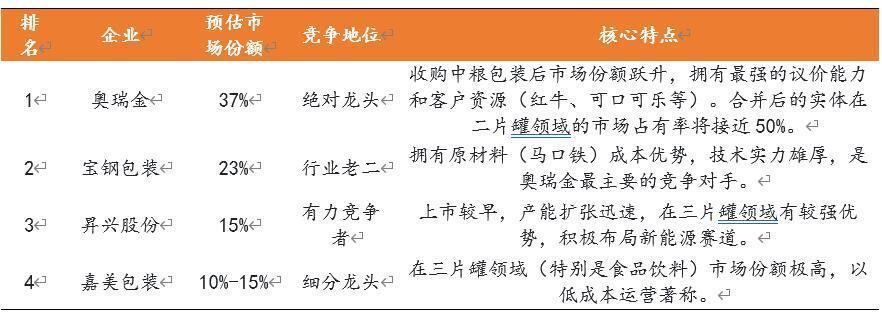

奧瑞金以 60.66 億港元(約合人民幣 55.24 億元)的現金對價,完成了對香港上市公司中糧包裝 100% 股權的并購。此次并購完成后,奧瑞金在國內金屬包裝市場的預估份額攀升至 37%,行業競爭格局得到根本性優化。

02增長停滯與盈利困境背后的核心邏輯

02增長停滯與盈利困境背后的核心邏輯

1. 營收停滯與并購破局,低毛利的本質歸因

金屬包裝行業的技術實力是否構成核心競爭力?答案是肯定的,但技術壁壘的區分度相對有限。

行業內的技術競爭主要聚焦兩大方向:一是罐體輕量化工藝,通過將罐壁厚度從 0.21mm 優化至 0.12mm 等方式,最大限度降低原材料消耗成本;二是生產良品率的提升,通過精細化管控減少損耗,提升生產效率。

金屬包裝企業的盈利模式主要取決于成本端管控與利潤端釋放兩大維度,具體可拆解為以下關鍵因素:

成本端以原材料成本和生產成本為核心,其中二片罐的主要原材料為鋁材,三片罐主要為馬口鐵,原材料成本占總生產成本的比例高達 85%-90%;制造費用占比約 5%-10%,主要涵蓋能耗、設備折舊、人工成本等。

此外,物流運輸成本與廠區和客戶的空間距離高度相關,奧瑞金推行的 " 廠對廠 " 模式,有效對沖了這部分成本壓力,但同時也導致單一廠區的業績與核心客戶的經營波動深度綁定,存在一定經營風險。

利潤端則受定價權、規模效應、原材料成本管控及轉嫁能力等因素綜合影響,而這些因素均與消費周期景氣度深度掛鉤。

定價權的強弱直接與行業產能供需格局及下游消費需求韌性掛鉤,當前金屬包裝行業的艱難周期已基本過去,CR3(行業前三企業)產能合計占比約 75%,頭部企業已具備通過調控產能投放節奏維持利潤水平的能力,但盈利彈性仍依賴消費端復蘇力度。

規模效應的邏輯較為清晰,單個廠區的生產線、場地等屬于固定支出,產能利用率越高,單位產品分攤的固定成本越低,盈利能力越強,而產能利用率的核心支撐正是下游消費訂單的飽和度。

值得注意的是,當前鋁材等大宗商品價格進入上漲通道,而企業向下游客戶轉嫁成本的能力受重定價周期、客戶議價能力等因素制約,短期內可能對利潤空間形成一定擠壓。同時,客戶資質也直接決定盈利水平,服務紅牛、星巴克等高端客戶的利潤率,通常高于服務低端雜牌客戶,核心原因在于高端客戶價格敏感度低,且訂單穩定性更強。

從財務數據來看,2022 年以來奧瑞金的營收增長基本陷入停滯,凈利潤始終維持在 5.65 億元至 9.05 億元的區間波動。

并購中糧包裝后,公司營收與凈利潤均邁入新臺階,但凈利潤增速(46%)顯著低于營收增速(69%);若剔除 4.63 億元的非經常性投資收益(主要為并表后,對原持有中糧包裝 24.4% 股權及興帆有限公司 30% 股權確認的公允價值變動收益),公司核心經營凈利潤為 7.93 億元,僅較上年同期增加 3200 萬元。

盈利增長不及預期的根源主要有兩方面:

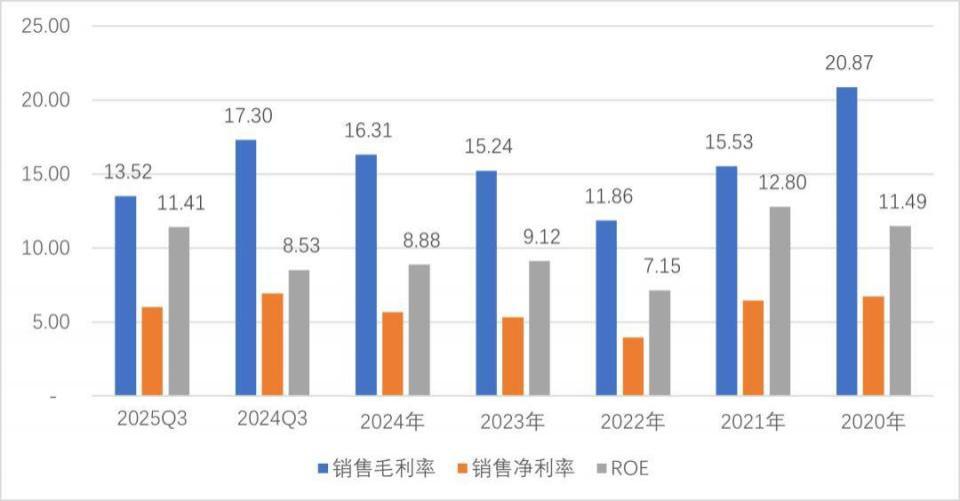

其一,并購后公司整體毛利率進一步下滑,2025 年前三季度毛利率降至 13.52%,同比下滑近 4 個百分點,這既與國內二片罐產能仍處于嚴重過剩狀態密切相關,也反映出此前消費復蘇動能不足、下游客戶議價權偏強的周期特征;

其二,此次收購為現金并購,公司通過融資支撐交易,導致當期利息支出較上年同期增加 2 億元,財務費用對利潤形成侵蝕。這種 " 量增利弱 " 的表現,正是消費弱復蘇周期下中游制造企業的典型困境。

圖: 奧瑞金營業收入、凈利潤及增長率

圖:奧瑞金近 5 年銷售毛利率、凈利率、ROE 情況

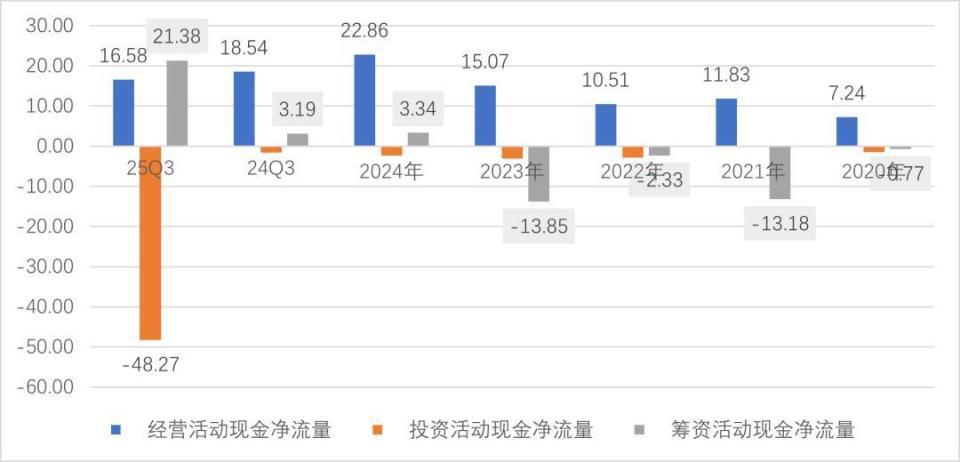

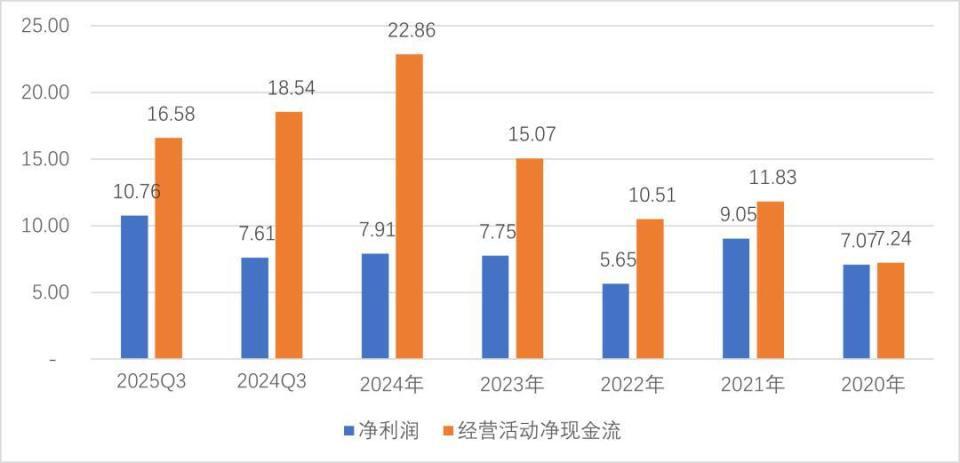

2. 經營性凈現金流:低毛利下的主要亮點

奧瑞金的核心亮點在于經營性凈現金流常年保持正向流入,且持續優于凈利潤水平。

這一表現充分說明,即便在低毛利的經營環境下,公司仍具備穩健的現金流管理能力,守住了企業經營的現金流底線,為后續發展提供了堅實的資金保障。

圖:奧瑞金經營、投資及籌資性凈現金流,單位:億元

圖:奧潤健 凈利率與經營性凈現金流,單位:億元

3. 海外布局:避開內卷,追逐高毛利紅利

近年來,國內企業出海布局已成趨勢,奧瑞金亦積極投身其中,其海外戰略兼具 " 收縮 " 與 " 擴張 " 雙重邏輯——既有剝離非核心資產的 " 破局 ",也有加碼高潛力市場的 " 立根 "。

一方面,公司向波爾集團出售了歐洲子公司貝納比利時、貝納匈牙利的控股權,僅保留少數股權,聚焦核心市場資源;另一方面,重點加碼中東及東南亞市場,2025 年已完成對波爾集團旗下沙特包裝項目 65.5% 股權的收購,一舉獲得 22 億罐 / 年的產能。

同時,公司在泰國、哈薩克斯坦啟動自建工廠項目,計劃將國內部分閑置或老舊的二片罐生產設備遷移至海外新建基地,預計 2026 年至 2027 年逐步釋放產能。系列布局既旨在構建 " 東南亞 - 中亞 - 中東 " 的全球化產能網絡,有效規避國內消費內卷周期的沖擊,也試圖通過海外高景氣市場對沖國內消費周期波動,進一步夯實其消費周期晴雨表的產業地位。

03從 3 年 5 倍,到回撤七成,再到底部震蕩

奧瑞金上市以來的股價走勢,大致可劃分為三個階段,每個階段的波動均深度綁定核心經營邏輯與同期消費周期特征,更印證了其作為消費周期晴雨表的屬性:

第一階段(2012 年 -2015 年):三年斬獲五倍漲幅。核心驅動力源于紅牛進入中國功能飲料市場后的爆發式增長,奧瑞金憑借與紅牛深度綁定的 " 廠對廠 " 模式,同步實現業績高速增長與估值抬升,完成戴維斯雙擊。

第二階段(2015 年 -2020 年):股價大幅回撤七成。這一階段是前一階段增長邏輯的鏡像反轉。

2016 年,紅牛商標擁有者泰國天絲集團(許書標家族)與中國紅牛運營方(嚴彬團隊)爆發商標授權糾紛,天絲集團否認曾簽署賦予華彬集團 50 年經營權的關鍵協議。2017 年,奧瑞金被泰國天絲方面起訴,被迫實施短期戰略停產,當期收入下滑 24.56%,全年營收同比下跌 3.37% 至 73.42 億元。

彼時紅牛在奧瑞金營收中的占比仍高達 60% 以上,過度依賴單一核心客戶的經營風險集中暴露,成為股價下跌的核心推手。

第三階段(2020 年至今):底部盤整,震蕩走高。紅牛授權危機爆發后,奧瑞金加速推進客戶多元化戰略,陸續將健力寶、元氣森林、百威啤酒等知名品牌納入客戶體系,經營風險逐步緩釋。

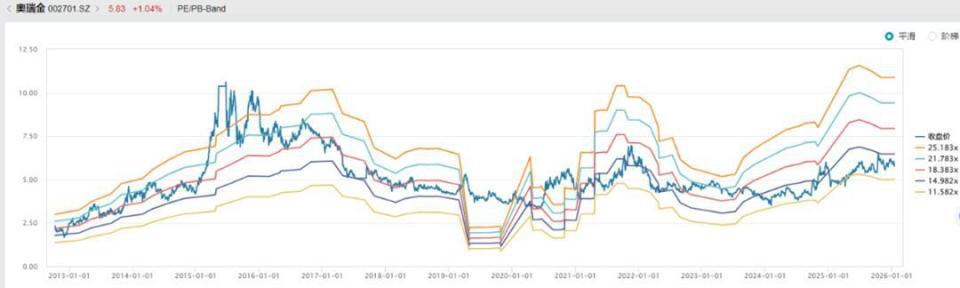

從估值來看,當前公司 PE(市盈率)處于上市以來的歷史低位,PE TTM(滾動市盈率)為 13.5 倍,估值安全邊際較強。

圖:2018 年以后奧瑞金股價走勢與消費指數相關聯

圖:奧瑞金上市以來 PE band

從長期回報來看,奧瑞金上市以來累計分紅 39.12 億元,累計募資 27.43 億元,分紅規模遠超募資規模,無論從股價長期表現還是股東回報能力來看,均稱得上是 A 股市場中的價值創造者。

04中國大消費周期的微觀晴雨表的估值抉擇

截至 2026 年 1 月 27 日,奧瑞金 PE(TTM)為 13.5 倍,近 250 個交易日累計上漲 10.93%。當前的奧瑞金,優勢與短板同樣突出,投資價值需結合行業趨勢綜合判斷。

優勢層面,公司已穩居國內金屬包裝行業第一,疊加海外產能布局的逐步落地,已初步具備與波爾、皇冠等國際巨頭同臺競技的實力。

短板層面,行業屬性決定其本質上仍屬于賺取加工費的制造業,盈利深度受鋁材、馬口鐵等大宗商品價格波動的傳導影響,盈利能力薄弱是核心缺陷—— ROE 水平雖顯著優于皇冠控股,但與波爾集團仍存在較大差距。

總體來看,作為中國大消費周期的微觀晴雨表,奧瑞金的盈利底色始終與快消行業高度綁定,呈現典型的 " 皮之不存,毛將焉附 " 特征。它的經營波動、戰略調整,本質上都是對消費周期變化的適配與應對。

若對消費行業的長期復蘇與增長抱有信心,當前公司處于估值底部且海外業務逐步發力的階段,不失為布局良機;若看淡快消行業的未來景氣度,金屬包裝行業作為下游配套產業,亦難以獨善其身,需謹慎觀望。

本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

來源:錦緞