以下數據及分析來自于前瞻產業研究院無障礙研究小組發布的《中國公共設施管理行業市場前瞻與投資戰略規劃分析報告》

行業主要上市公司:英科醫療 ( 002367.SZ ) ;瑞爾特 ( 002790.SZ ) ;偉思醫療 ( 688580.SH ) ;翔宇醫療 ( 688626.SH ) ;康力電梯 ( 002367.SZ ) ;信隆健康 ( 002105.SZ ) 等

本文核心數據:競爭派系 ; 戰略集群 ; 行業集中度 ; 波特五力模型 ;

中國無障礙行業競爭派系

從企業競爭派系來看,主要是無障礙軟件 / 系統企業和硬件設施企業主導,系統企業有科大訊飛、商湯科技、云知聲、阿里云、華為、騰訊等,為有聽力、視力、認知障礙的人提供可供理解的系統產品 ; 硬件設施企業主要是魚躍醫療、可孚醫療、翔宇醫療、美好醫療等主要做電動輪椅、康復輔具的企業,還有瑞爾特衛浴、邦邦機器人等提供居家便捷設施和康復機器人的企業。公共設施企業主要是可以在機場、酒店、交通樞紐進行便捷升降梯、盲文圖案、語音系統播報設計的工程企業,例如上海建工、中鐵建股份、萬科集團、亞廈股份、康力電梯等。其他類型企業有音書科技、小橙長護、睿心科技、福壽康和安康通等提供 AI 導盲、聽障溝通輔助、居家護理、智慧社區康養的企業。

中國無障礙行業戰略集群

中國無障礙行業戰略集群

中國無障礙上市公司戰略集群以 2025 年 Q1-3 營收和毛利率為維度,將無障礙企業分為四類。突出者如翔宇醫療、偉思醫療等,聚焦康復器械等高附加值細分領域,憑核心技術實現高毛利率,然營收規模暫未躋身第一梯隊 ; 領先者如魚躍醫療、科大訊飛,兼具規模與盈利優勢,前者靠全產業鏈醫療設備布局,后者憑智能無障礙技術市場滲透,綜合實力突出 ; 導向者如英科醫療,營收規模大,毛利率在 23.7%,走規模化生產和市場覆蓋路線 ; 追隨者如信隆健康、瑞爾特等,主要是設備制造型企業,受市場競爭與業務結構限制,毛利率仍有提升空間。

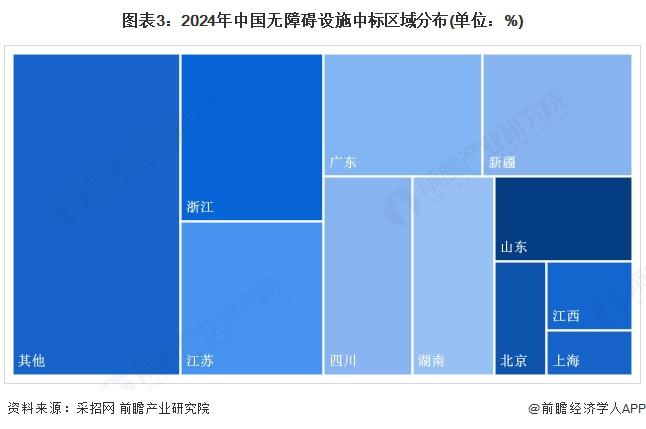

中國無障礙市場區域競爭格局

中國無障礙市場區域競爭格局

2024 年無障礙設施中標地區呈長三角珠三角領跑,中西部跟進的格局。浙江占比 12%,江蘇占比 11%、廣東占比 9.9%,三地占比超三成,是全國無障礙基礎設施項目集中的地方。浙江依托完善地方標準推進城鄉改造,廣東以科技助殘政策帶動項目落地。新疆、四川等中西部地區因補設施短板需求大,中標占比靠前,新疆有專項方案推進家庭與公共設施改造。北京和上海早期改造基礎好,2024 年新增需求集中在升級改造而非新建,因此占比低。整體反映政策推動與區域發展階段差異下的需求分化。

中國無障礙行業集中度

中國無障礙行業集中度

中國無障礙產業市場集中度較低,處于分散競爭狀態。因涉及家庭、公共建筑、交通、數字化等多場景,細分賽道眾多,且各賽道對技術、設計的專業要求高,催生出大量專注于不同領域的企業。行業無絕對龍頭,市場競爭空間廣闊,企業在各自細分領域深耕專業,形成多元發展格局。這種分散性既為市場注入創新活力,也意味著行業存在整合潛力,未來或在技術突破與資源聚合中,逐步涌現細分領域龍頭,同時保持各賽道的專業縱深發展。

中國無障礙行業競爭狀態總結

中國無障礙行業競爭狀態總結

中國無障礙產業波特五力呈現競爭分散、壁壘中低、替代弱的格局。供應商議價能力一般,原材料與技術服務可選來源較多 ; 購買者例如政府、老年人、殘障群體等對性價比敏感,議價能力較強。潛在競爭者進入有政策、技術門檻,但市場空間大仍具吸引力。替代品威脅小,因無障礙產品服務針對性強。現有競爭者數量多且分散,各細分領域以專業創新競爭,行業集中度低,整體競爭格局呈多元分散態勢。

來源:前瞻網