印奇回到了 AI 競技場的中心。但這一次,他面對的是不同的戰場。

2026 年初,他多了一個新頭銜:階躍星辰董事長。與新身份一同官宣的,還有這家大模型公司一筆超 50 億元的融資。他的另一重身份,是上市公司千里科技的董事長。

階躍星辰和千里科技,前者專注基座模型研發,主打 "AI+ 硬件 "。后者攻堅 AI 落地最大終端場景 " 車 "。兩家公司均指向 AI 與智能終端的結合。

更大的時代背景是,全球 AI 競爭進入深水區,始于 2023 年的大模型創業熱潮冷卻為 2026 年的生存焦慮。資本不再為單純的技術故事買單,商業化能力成為衡量 AI 公司的頭號標尺。

印奇在 2026 年的目標清晰而具侵略性:

第一仗是巔峰之戰。帶領階躍星辰重返基礎模型能力的 " 世界第一梯隊 " ,在百億參數、千億 token 的戰場上與全球頂尖團隊正面交鋒。

第二仗是規模之戰。在智能駕駛這場 " 后發逆襲 " 中,讓千里智駕系統(ASD)實現百萬臺車的搭載量。

第三仗,他計劃在階躍體系內,用 12-15 個月孵化出 " 有意思 " 的 AI 硬件,為 " 軟硬一體 " 的商業閉環補上關鍵拼圖。

如今大模型 " 季后賽 " 賽程過半,智駕窗口期僅剩三年。印奇的日程表上,排滿了與時間和同行們的賽跑。

但他的目標,不僅是贏得單一場 " 戰役 ",更是要驗證:在燒錢與夢想之外,中國 AI 創業距離真正跑通商業閉環還有多遠。

印奇為階躍星辰改命?

" 比預想中殘酷。" 印奇用" 淘汰賽已過半 " 來形容中國大模型創業企業之間的競爭。

這種殘酷,源于多重壓力的疊加:

先是 DeepSeek 以極致性價比的開源模型,從根本上動搖了閉源商業模式的邏輯;緊接著,字節(豆包)、阿里(千問)、騰訊(元寶) 等互聯網巨頭,攜帶著碾壓級的流量、數據與資本全面入場擠壓;與此同時,資本市場的敘事也悄然轉向,從崇尚技術信仰變為追求商業確定性。

行業洗牌加速。站在 2026 年年初回望,"AI 六小龍 " 已然走向分岔路。

智譜 AI,率先在 2026 年 1 月登陸港交所,其戰略收縮 C 端業務,聚焦 To G 與 To B 市場。MiniMax 緊隨其后上市,憑借在多模態上的優勢,面向全球市場構建起以 C 端原生應用(如海螺 AI、星野)為主的收入支柱。

月之暗面 ( Kimi ) 從依靠 " 長文本 " 技術光環轉向務實,停止大規模投流后,回歸底層模型研發。

百川智能放棄通用大模型,聚焦醫療垂類。零一萬物停止自研超大規模模型,轉而為企業提供基于開源模型的私有化部署和定制化解決方案。

階躍星辰錨定 "AI+ 終端 "。它是 "AI 六小龍 " 中唯一一家將 " 軟硬一體 " 作為核心戰略、并同時挑戰基礎模型與終端硬件落地的公司。

和智譜搶占 " 大模型第一股 " 的高光、kimi 時不時收獲一波行業關注相比,階躍星辰一度顯得不溫不火,甚至 " 有點軟 "。

在印奇加入前,階躍由 CEO 姜大昕、首席科學家張祥雨、CTO 朱亦博組成的 " 技術鐵三角 " 主導,技術頂尖但被指組織 " 偏平 ",商業化節奏有待提升。

印奇的加入,在外界看來,更像是在行業關鍵淘汰賽中的一次 " 補位 " 與戰略聚焦。" 他為階躍帶來的最大轉機,是為技術找到一個看起來能跑通的商業化出口。" 某投資人表示。

事實上,印奇與階躍的淵源始于創立之初。2023 年 4 月公司成立時,他便以發起人及戰略顧問身份深度參與。

他坦言,最初認為大模型是巨頭的戰場,但半年后 ChatGPT 帶來的顛覆性讓他意識到任何 AI 創業者都 " 不得不入局 "。之所以未選擇在曠視內部孵化,因為當時曠視行業屬性 " 已經固化 ",而階躍需要一個新平臺。

他判斷自己此時加入階躍 " 還來得及 ":一是階躍擁有來自曠視、微軟等頂尖機構的豪華技術團隊;二是公司 " 至少沒有做不該做的事 ",即未陷入 "To 大 B 或 To G 的汪洋大海 ",商業化路徑從一開始就指向了 "AI+ 終端 "。

他給自己定的目標是,帶領階躍重返基模 " 世界第一梯隊 " 。

" 做基模代表一年至少投入 30-50 億人民幣才能留在牌桌上," 印奇毫不諱言行業的燒錢現象。

在他看來,獨立的基模創業公司走 " 基模 +To C 軟件應用 " 或 " 基模 +To B" 道路都 " 算不過賬來 "。前者缺乏互聯網大廠的數據飛輪,后者則面臨項目周期長、回款難的困境。

因此,階躍的 " 偏向 " 非常清晰:做基模,用終端(硬件)牽引商業化。近期公司發布的百億參數多模態模型 Step3-VL-10B,追求在小參數下實現頂尖性能,目標正是高效部署于各類終端。

" 當你跟一個聰明人打交道多了,你就不想跟笨的模型打交道。" 印奇相信,最強的模型將匯聚所有應用,而硬件是為這個 " 最強大腦 " 提供最佳載體的實體。

這種 " 軟硬一體 " 的打法兒和馬斯克有些像:一邊是 xAI,一邊是特斯拉,基礎模型優先服務于自有核心硬件生態,形成自我強化的數據與價值閉環。

為實現 " 重返世界第一梯隊 " 和在 "AI+ 終端 " 場景拿出過硬產品的目標,接下來階躍聚焦三大技術方向:基模(Base Model)、全模態融合和 VLA(視覺 - 語言 - 動作),打造服務于物理世界交互的 " 超級大腦 "。

近期,階躍進行了組織重構:融合算法與工程團隊,打破部門墻;將數據團隊并入算法體系,讓算法深度參與數據質量決策。

印奇與 CEO 姜大昕形成明確分工。姜大昕主持日常經營,印奇則聚焦戰略方向與專項突破," 基模方面的組織變革和技術攻堅需要我和大昕一起來管,終端商業化方面我會管的更多。" 印奇對外透露," 我們需要有更多優秀的人才,人才密度是支撐 AGI 愿景與商業化落地的根本。"

當年曠視的技術星火,如今已散落成國內 AI 領域的點點星光。智譜、Kimi、MiniMax 等公司的核心團隊中,均有其身影。印奇的言外之意,是希望散落的 " 星火 " 重新聚攏,至少能有一部分回流。

除了優秀人才上的需求,接下來的階躍還面臨一些挑戰。比如,同時打贏技術攻堅與硬件產品化兩場仗需要極強的組織戰斗力;雙重路徑對戰略定力、資源分配等提出了較高要求。

" 當同行通過上市獲得階段性 " 勝利 " 時,印奇坦言 " 上市不是目標,好的產品、好的利潤、可持續的良性循環才是本質。"

這和朱嘯虎的觀點相同," 上市不上市,意義不大。關鍵是你最終怎么商業化。"" 現在不管是火山還是阿里,Token 給的很便宜,模型又足夠好,本身又是云服務的一部分,創業公司靠什么去和大廠競爭?"

印奇正試圖為階躍注入一條相對可控商業閉環的生命線。" 軟硬一體 " 的優勢就在于通過賦能硬件獲得明確反饋、專屬數據及可持續收入,避免在通用 API 市場與大廠消耗,也繞開了定制化項目的泥潭。

不過,在中國 AI 賽場,一條依托實體產品、追求內生循環的路徑,是否行得通?以及需要多久才行得通,這仍是個有待驗證的行業命題。

智駕江湖,后發者的突圍

" 今年的 CES 挺讓人失望的。"2026 年初,首次親赴這場全球科技盛會的印奇,毫不掩飾地表示。

這份挑剔,或許正源于他手中足以重新定義競爭的籌碼。

在此次 CES 上,吉利發布了全域 AI 2.0 技術體系,核心產品是與千里智駕聯合研發的新一代高含模量智能輔助駕駛解決方案——千里浩瀚 G-ASD(Geely Afari Smart Driving)。該系統已搭載于吉利旗下極氪、領克 16 款車型,覆蓋車輛超 30 萬輛。

千里智駕是由千里科技、吉利、邁馳智行等共同投資的合資公司,自去年 8 月起,公司整合了極氪智駕團隊、吉利研究院智駕團隊及曠視旗下 " 邁馳智行 "。

整合后,吉利通過開放真實場景加速了千里智駕的模型迭代,緩解了其缺乏量產數據的問題;千里為吉利輸出了智能駕駛核心技術,彌補了傳統車企在先進 AI 能力上的短板。

近期,奔馳入股千里科技成為第五大股東,再次印證了其核心戰略:深度綁定少數核心車企客戶,通過資本紐帶與技術閉環構建長期壁壘。

印奇對于智駕終局的判斷清醒而殘酷:市場最終僅能容納 3-4 家核心玩家。這一判斷基于以下邏輯:

成本與規模的死循環,智駕研發投入巨大但單車利潤被極致壓縮;產業分工的必然性。智艙與品牌個性、用戶交互強關聯,車企自研意愿高,智駕的專業壁壘和規模經濟更符合傳統 Tier 1 的供應模式。

客戶格局決定供應商格局,未來頭部車企需要能伴隨其全球擴張的強實力供應商,大量中腰部車企則需要穩定、可靠、高性價比的外部方案。

如果這一預判正確,那么最終留在牌桌上的 3-4 家核心玩家會有誰?

" 華為肯定是一家。" 印奇坦然承認巨頭地位,但他相信,千里有機會成為剩下的那兩三家之一。地平線、Momenta 同樣是這個有限席位的有力競爭者。

地平線,成立于 2015 年,提供乘用車高級輔助駕駛(ADAS)和高階自動駕駛(AD)的軟硬件一體化解決方案,已于 2024 年 10 月在港交所上市。截至 2 月 10 日收盤,股價為 8.26 港元 / 股,總市值 1210 億港元。

Momenta,成立于 2016 年,自動駕駛解決方案提供商,提供全棧式智能駕駛軟件解決方案。目前城市領航輔助駕駛(NOA)市場份額領先,與梅賽德斯 - 奔馳、寶馬等國際車企有深度合作。

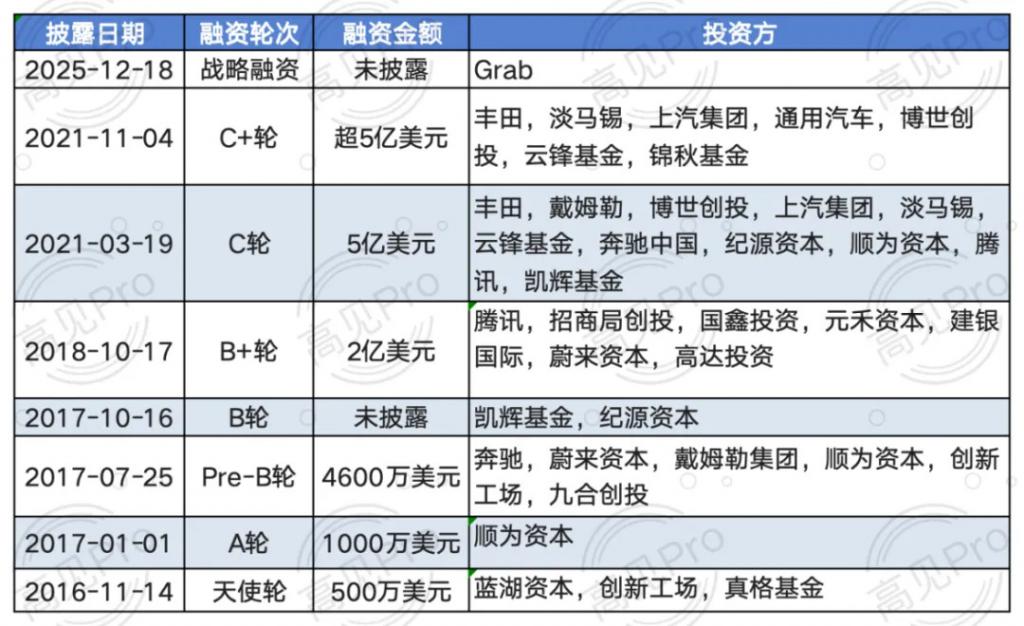

Momenta 背后的投資人團隊陣容強大:藍湖資本、創新工場、真格基金為其天使投資人;順為資本、紀源資本、淡馬錫、騰訊等多次加注;豐田、上汽、通用、奔馳、蔚來等車企相繼助力其發展。具體融資情況如下:

Momenta 融資歷程

Momenta 融資歷程

值得注意的是,新勢力車企如理想和小鵬,也將競爭維度升維至 " 跑通 AI+ 實體世界 "。

2025 年 12 月,理想發布 AI 眼鏡 Livis。近日傳出重組組織聚焦 " 基座模型 + 軟件本體 + 硬件本體 " 的消息;小鵬則希望成為 " 物理 AI 世界的出行探索者 ",布局 AI 汽車、機器人、飛行汽車,并研發超大規模世界模型。

它們的探索路徑盡管不同,但目標均為用戶提供更無縫、更智能的物理世界交互體驗。

這個目標和階躍異曲同工地達成了一致。

一個有意思的場景是,當印奇被問及對新勢力車企 AI" 野心 " 的看法時,他脫口而出:"AI 確實是一個很有感召力的東西,感覺大家知不知道、懂不懂,都覺得 AI 是人類的一個終極 ...... 這些很牛的大產品經理,都覺得做一個機器人類的東西可能是終極的產品形態。"

正如他不看好硅谷大多數 AI 新貴和其它中國 AI 小龍們的商業化,他好像也不看好奔向 AI 的這一波新勢力車企。似乎他們并不在千里的競爭對手范圍內。

但對于智駕這場仗,印奇也并非毫無壓力。千里作為后發者面臨的 " 時間窗口很短,需要有很強的組織能力,并且要很快拿出結果。"

千里的對策是 " 以新打舊 "。行業技術路線大幅收斂至 " 模型驅動 " 路徑。" 許多先發者的系統因歷史包袱混雜了大量規則代碼,復雜且難以迭代。千里最大的優勢是‘沒有包袱’,能更純粹地采用端到端架構,追求高含模量,實現快速迭代。" 印奇說。

破解后發者最致命的場景與數據短板,他找到的鑰匙是一個無可替代的 "Alpha 客戶 " ——吉利。他定義理想中的 Alpha 客戶有兩個標準:堅定共赴從 0 到 1 的突破;成功后,開放支持從 1 到 N 的擴張。" 這兩件事情在車廠里面,除了吉利之外,可能都找不到第二家。"

通過和吉利的深度綁定,千里跳過了從零驗證產品的漫長階段,直接進入了規模化應用與迭代的快速通道。

千里團隊同樣是一支集齊關鍵拼圖的 " 混編部隊 ":曠視的 AI 算法基因提供模型能力;HW 系的工程交付基因確保系統穩定落地;吉利系的汽車制造基因提供深刻產業理解與落地土壤。可以說,這支隊伍融合了互聯網的敏捷、硬科技的嚴謹與制造業的厚重。

" 打車這場仗不是為了打車,是為了打更大的仗——具身智能。" 智駕之戰在印奇的藍圖中,有著更深遠的戰略意義。

汽車作為最復雜的民用移動終端,打磨出的感知、決策、執行與控制能力,正是通往機器人時代的入場券。千里在智駕上的每一次攻堅,都是在為 5-7 年后的戰場積蓄力量。

創造 AI 硬件新物種

印奇毫不掩飾對制造業的偏好。

" 在互聯網模式之前,制造業是一個非常好的商業模式。它涉及到整個制造流程,能解決很好的就業,他有比較重的 CAPEX,這些其實都是護城河和壁壘。"

他表示,參觀制造業會讓他感到一種實實在在的 " 存在感 "。這或許能部分解釋堅信 AGI 的他為何會身兼雙職,并堅信軟硬一體這條路。

注:CES 展上的農業機械展示品,來自印奇小紅書賬號

注:CES 展上的農業機械展示品,來自印奇小紅書賬號

在印奇看來,未來 AI 將是硬件、模型、軟件三位一體的完整服務閉環。階躍的大戰略是 AI 與終端結合。終端有三大核心場景:個體,以手機和穿戴設備為核心;出行,以車為中心;家庭,未來具身智能的核心場景。

" 要切入這三個大場景,車是第一個入口,同時我們也希望大模型能夠跟更多 To C 的消費電子產品結合。所以這兩點是我們當下在‘階躍 + 千里’大體系下,希望商業化的兩大方向。" 印奇表示," 除了車和手機,未來一定會有很多創新品類的 AI native 硬件出現。"

在 AI 2.0 時代,硬件正被重新定義:核心邏輯正從承載功能,轉變為作為智能體的物理化身。隨著語音、手勢、多模態感知與理解走向成熟,人機交互將逐步解放對固定屏幕的強依賴,硬件形態得以圍繞特定場景的最優服務體驗進行重構。

這將催生一波由交互驅動、以專屬服務為核心的硬件浪潮。

面對小米、華為在硬件供應鏈與集成上的深厚壁壘,以及字節跳動等在軟件生態與內容上的強大優勢,階躍在 AI 硬件上的策略是:避開存量市場的消耗戰,通過創造服務于新體驗的新物種,在巨頭格局未定的新戰場中,爭奪寶貴的定義權與入場券。

階躍將推出的 AI 硬件新物種,目前具體形態尚未可知。不過據印奇透露,圍繞家庭場景終端的具身智能,之后大概率會因 " 與人類物理環境的兼容性更高 ",以通用機器人本體呈現。

結語

如果要選出一位創業者,來完整映照中國 AI 產業的發展歷程,印奇可能是最貼切的人選之一。

從清華天才少年、曠視創始人,到如今的千里科技、階躍星辰董事長,他的個人轉型,某種程度上也標志著中國 AI 創業從技術理想主義邁向商業現實主義的新階段。

與十年前相比,如今的印奇更加審慎。曠視時期的經驗讓他認識到:不能僅憑技術優越感征服市場,必須尊重行業規律,并構建與之匹配的組織能力。

他不再相信沒有明確商業價值和客戶價值的東西,將 " 商業閉環 " 提升到與 " 技術信仰 " 同等甚至更高的戰略高度。

對于 AGI 這個終極命題,即便強大如 Deepseek,一直往前走探索 AGI 的邊界,但至今也沒有成功變現。AGI 見頂似乎成為行業的共識。

印奇堅信,AGI 須通過與物理世界的交互來實現。階躍錘煉 " 大腦 ",千里打磨 " 車輛 " 這一移動終端,未來再延伸至機器人與更廣泛的具身智能。

這是一張跨越 5 至 7 年,甚至更久的演進路徑。

拉長視角,中國 AI 產業正面臨關鍵抉擇。

海外市場中,頭部企業間的 AI 入口之爭愈演愈烈。Google、Meta 競爭日益白熱化,OpenAI 則驗證了 C 端用戶的高付費意愿與強粘性,形成了 " 技術優勢、市擴張 " 的強化循環。

相比之下,中國市場展現出更強的 應用優先與產業協同。字節、豆包、千問等大廠依托自身生態優勢,推動 AI 與各行各業融合。

對于尋求破局的中國 AI 創業公司,尤其是大模型企業而言,印奇所篤信的 " 軟硬一體 " 路徑,試圖繞過與大廠正面消耗,通過將 AI 能力深度植入硬件終端,在物理閉環中尋找規模化利潤與可持續經營的空間。

若成了,將是印奇對 " 商業閉環 " 執念的注解和釋放,更意味著他為在巨頭陰影與資本苛求下掙扎的中國 AI 創業,走通了一條生存之路。

來源:高見Pro