1963 年,日本富士電視臺放映了第一部電視黑白卡通《鐵臂阿童木》,迎來收視高潮,比今年春晚上的機器人可火多了。阿童木也成為 70 后 80 后的童年記憶。

" 阿童木 " 這個名字是我們音譯的,它的日本名叫 "Tetsuwan Atom","Atom" 有 " 原子 " 的意思,對應著阿童木的真身——以原子引擎為動力的小機器人。他的 " 十萬馬力、七大神力 " 等超能力,都源于原子級能量設定。

近期一家「阿童木機器人」公司向港交所18C 特專科技通道遞交了上市申請書,聽名字我就在想,這是不是致敬動畫角色?查了查資料果然如此。

阿童木機器人成立于 2013 年,創(chuàng)始人之一的宋濤曾表示:" 我們的高速并聯(lián)機器人,就像動畫里的鐵臂阿童木,在千行百業(yè)為企業(yè)創(chuàng)造價值 "。

開年以來,工業(yè)機器人賽道掀起港股 IPO 熱潮,多家公司密集遞表,阿童木也走出天津大學那間實驗室,首次向資本市場發(fā)起沖刺。

招股書顯示,十年間,阿童木機器人已成行業(yè) " 隱形冠軍 ",連續(xù) 5 年位列并聯(lián)機器人國內自主品牌市占率第一。

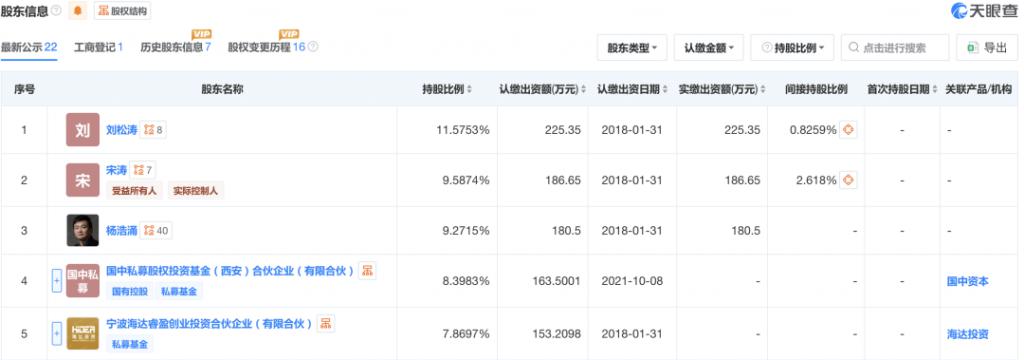

在資本市場,阿童木至今共斬獲了 7 輪融資,估值從早期的 400 萬元,增長至上市前的 25 億元,暴增 625 倍。此次 IPO 由華泰國際獨家保薦,據天眼查,深創(chuàng)投、聯(lián)想、上市公司新松機器人等都在阿童木的股東之列。

股東名單中比較特別的一位是瓜子二手車、車好多集團創(chuàng)始人楊浩涌。

股東名單中比較特別的一位是瓜子二手車、車好多集團創(chuàng)始人楊浩涌。

楊浩涌是上個時代鼎鼎有名的創(chuàng)業(yè)者,在眾人追逐 O2O 風口時,他卻將一筆 666 萬的天使投資投向天津一家十余人的創(chuàng)業(yè)公司——阿童木機器人。

如今,這筆投資迎來超 3300% 的驚人回報率,賬面收益突破 2 億元。

暴富的佳話背后,無論是投資人還是阿童木機器人,還要直面殘酷的現實:公司成立13 年,累計僅賣出 1 萬臺機器人;至今累計虧損超 8600 萬元,高度依賴政府補助;2025 年前三季度凈利潤扭虧為盈到 93.8 萬,但在1.57 億元的營收面前根本不夠看。

阿童木機器人在尚未盈利時,就敢沖擊港股 18C 上市,放在喧囂的機器人戰(zhàn)場,倒也不算太出奇。畢竟賈躍亭的車還沒造明白,機器人都做出來了。

蹭上具身智能熱度,這家工業(yè)機器人細分龍頭,能否帶股東們成功上岸呢?

天大校友猛攻細分賽道

高速并聯(lián)機器人,靠多條機械臂一起帶動末端執(zhí)行部件干活,酷似 " 蜘蛛手 "。只是這一細分賽道的市場長期被瑞士 ABB、史陶比爾等海外巨頭壟斷,一臺設備就要幾十萬起步。

大三那年,在天津大學機械工程學院讀書的劉松濤,在實驗室第一次見到這個抓取分揀能力超強的機器人時,瞬間產生了濃厚的興趣。

大學畢業(yè)后劉松濤進入天津大學攻讀機械工程碩士學位,師從世界并聯(lián)機器人領域專家黃田教授,推動實驗室樣機向工業(yè)化產品進化。

2012 年研三,黃田教授突然問:" 松濤,有沒有興趣成立公司,把并聯(lián)機器人賣到市場上去?" 這句看似玩笑的提議,直接改變了劉松濤的人生軌跡。

創(chuàng)業(yè)需要契合的搭檔,劉松濤第一個念頭就想到了天大同學——宋濤。

宋濤與劉松濤背景相似,從天大畢業(yè)就去了北京航空航天大學攻讀機械工程碩士學位。他想創(chuàng)業(yè)的念頭,起源于一次在工廠的所見所聞。

宋濤看到,在炸藥廠等惡劣的工作環(huán)境,中國工人們依然要親手完成繁重、枯燥且危險的勞作,這一幕深深的刺痛了他。當時的中國制造業(yè)正經歷自動化升級浪潮,食品飲料、日化、制藥等行業(yè)的高速分揀、精準搬運等場景中,并聯(lián)機器人的需求激增,但奈何幾十萬一臺實在太貴了,普通小廠壓根就買不起。

打破外資壟斷,用機器人 " 解放中國 3 億藍領工人 " 的小愿望,扎根在宋濤心底。

劉松濤主攻技術創(chuàng)新與產品方向,宋濤負責工程化落地與運營管理,二人一拍即合,2013 年,辰星(天津)自動化設備有限公司成立了,這就是阿童木機器人的前身。

10 人左右的小團隊,在天津武清的一間廠房里,開始培植夢想、實現夢想。

創(chuàng)業(yè)總有坎坷,兩位青年死磕產品,但市場經驗和管理經驗不足,2015 年,公司就陷入資金困境。在深創(chuàng)投一位投資經理的牽線下,劉松濤結識了天津大學的學長楊浩涌。

彼時,初代互聯(lián)網大佬楊浩涌剛從趕集網卸任,手握不少現金,正在做瓜子二手車,沒人預料到他會關注一家小小的機器人公司。對于劉松濤自稱 " 逼近外資、價格減半 " 的項目,楊浩涌的評價是 " 技術扎實、空間很大、但關注度不高 "。

"666 萬元,我投了!" 楊浩涌基于自己對行業(yè)前景的判斷,為阿童木注入了一筆救命的天使輪投資。

如果只是錢,倒也沒必要單獨拿出來說,楊浩涌在用如今產業(yè)投資的思路幫助阿童木:不僅幫兩位年輕人梳理商業(yè)模式、引入供應鏈資源,就連測試機器人應用場景,楊浩涌都把瓜子二手車的工廠給貢獻了出來。

2016 年 10 月和 2017 年 8 月的 Pre-A 輪融資,產業(yè) VC 入場,楊浩涌通過部分股權轉讓回籠 600 萬元現金,此后十年幾乎未再減持。截至上市前,楊浩涌仍持股 8.9%,是阿童木機器人最大的外部個人股東。

對于天使輪投資來說,10 年足夠長了,楊浩涌所持股份賬面價值已經超過 2 億元,不知道是否有趁熱套現離場的打算?

值得注意的是,楊浩涌之外,北京航空航天大學機器人研究所名譽所長王田苗,也持有阿童木機器人股份。

2019 年 A 輪融資時,王田苗個人和所控雅瑞資本入場,至今持股比例為 5.74%,賬面價值約 1.435 億元,回報率超過 715%。同時,王田苗教授本人還是阿童木的董事。

2025 年阿童木發(fā)布了 " 天兵一號 " 人形機器人,王田苗教授對其腰部設計提供了關鍵建議。

如何跨過盈利門檻

" 自主可控、原生創(chuàng)新 " ,劉松濤帶領團隊從底層算法和核心部件做起,成功掌握并聯(lián)機器人全鏈條核心技術,自 2020 年起,連續(xù)五年位居并聯(lián)機器人國產品牌市場占有率第一。

2021 年,阿童木進入新能源市場,公司正式步入發(fā)展的快車道;2023 年,阿童木進一步實現了對外資品牌的超越,登頂中國全品牌榜首。

并聯(lián)機器人之外,阿童木還拓展了高速 SCARA 機器人、重載協(xié)作機器人兩大品類,并于 2025 年完成具身智能機器人產品線布局。

從招股書來看,并聯(lián)機器人仍是阿童木最核心的業(yè)務。

從招股書來看,并聯(lián)機器人仍是阿童木最核心的業(yè)務。

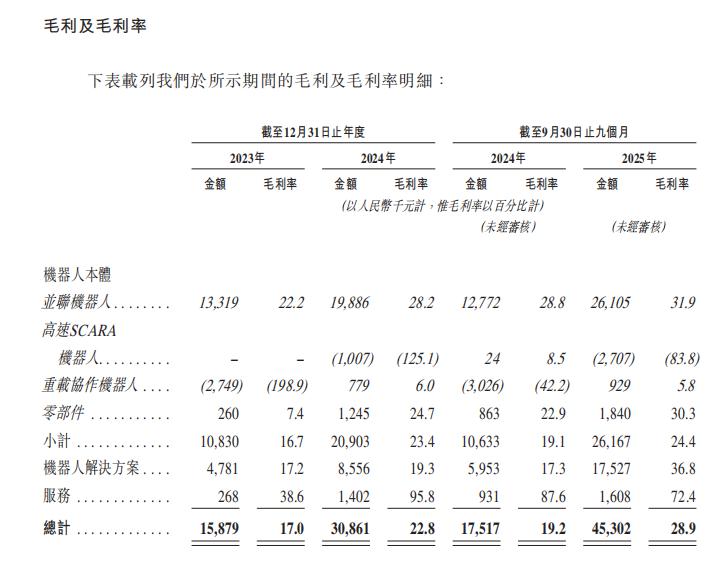

2023 年、2024 年及 2025 年前三個季度,阿童木并聯(lián)機器人分別賣了 6004.8 萬元、7047.7 萬元、8174.7 萬元,占公司總營收的 64.2%、52.1% 和 52.0%。

另一個關鍵數據是,截至 2025 年 9 月 30 日止 9 個月,其前五大客戶覆蓋電子霧化、鋰電等多個行業(yè),但其中四家主要采購并聯(lián)機器人,一家采購解決方案。這也表明,其增長重心仍高度依賴于單一核心品類。

并聯(lián)機器人熱銷,拉動公司營收從 2023 年的 0.93 億元,增至 2025 年前三季度的 1.57 億元。

同期,公司的毛利率也從 2023 年的 17%,漲到 2025 年前三季度的 28.9%。

不過,利潤增長并非只靠賣機器,關注并聯(lián)機器人毛利率 31.9%、機器人解決方案毛利率 36.8% 這兩個變量可知," 方案 " 在變得更賺錢,增利幅度可能還超過了并聯(lián)本體。

不過,利潤增長并非只靠賣機器,關注并聯(lián)機器人毛利率 31.9%、機器人解決方案毛利率 36.8% 這兩個變量可知," 方案 " 在變得更賺錢,增利幅度可能還超過了并聯(lián)本體。

服務收入相比之下占比僅為 1.4%,說明公司盈利重心集中于前期的設備與方案交付階段,而非質保期后的維護與技術支持。

重載機器人和高速 SCARA 機器人業(yè)務,則對公司營收貢獻度不高,難成第二曲線。

尤其是寄予厚望的高速 SCARA 機器人,業(yè)績相當慘淡,毛利率一直為負,2024 年和 2025 年前 9 個月毛利率分別為 -125.1% 和 -83.8%,嚴重虧損,賣一臺虧一臺。

報告期內,阿童木機器人在 2025 年前三季度實現了扭虧為盈,光鮮背后,盈利卻十分脆弱,面臨嚴峻的財務挑戰(zhàn)。

首先,93.8 萬元的凈利潤、0.6% 的凈利率,對比 1.57 億元的營收,利潤薄如紙,說明其仍在盈虧平衡線上,任何一個環(huán)節(jié)松動都可能被吞沒。與海外成熟機器人廠商相比,區(qū)間尚偏低。

且這筆盈利高度依賴非經常性補助。若扣除同期高達 480 萬元的政府補助,公司實際是處于虧損狀態(tài)的,自我造血能力存疑。

與此同時,公司部分核心部件正從外采向自研過渡,進一步推高研發(fā)費用。報告期內,阿童木機器人的研發(fā)投入占營收比例分別為 20.7%、22% 和 9.2%,處于高投入階段。

現金流和資金回籠方面,阿童木同樣表現不佳。

2025 年前三季度,公司經營活動產生的現金流凈額為 -1866 萬元,連續(xù)多年為負,依賴外部融資來維持運營和擴張,期末現金及等價物僅余 2060.5 萬元;公司的貿易應收款項及應收票據增至 3430.7 萬元,占當期營收的 21.9%,超五分之一的營收處于 " 未回款 " 狀態(tài)。

面對國外 ABB、史陶比爾等國際巨頭的大山,和國內行業(yè)競爭日益加劇,阿童木機器人選擇:下調產品定價,以低價換銷量。

據招股書數據,2023 年、2024 年、2025 年前三季度,阿童木聯(lián)機器人的平均售價分別為 8.35 萬元、7.55 萬元、6.99 萬元,銷量分別為 719 臺、934 臺、1168 臺。

可以看出,銷量有所提升,但也同步擠壓了公司的利潤空間,很容易在規(guī)模與盈利之間兩難,陷入惡性循環(huán)。

技術冠軍也需補課

從去年春晚機器人轉手絹,到今年宇樹科技、魔法原子、銀河通用、松延動力四家機器人企業(yè)同臺競技,進行上市前的資本匯演,賽道空前熱鬧。

目前 A 股機器人概念相關個股已達 120 只,具身智能概念股也超過百只。

港股方面,自 2025 年以來,斯坦德機器人、樂動機器人、卡諾普機器人、珞石機器人等在內的多家公司紛紛向港交所遞交 IPO 申請,競爭壓力多重疊加。

阿童木在細分賽道上占據領先,但從國內工業(yè)機器市場銷量來看,目前高速并聯(lián)機器人的市場占有率并不算高,僅占 2% 左右的出貨量。

利好的一面是,并聯(lián)機器人具備在特定高需求場景下不可替代的性能優(yōu)勢,正在持續(xù)增長。根據弗若斯特沙利文的報告,預計到 2029 年,該出貨價值將達到約 77.79 億元。

在招股書中,阿童木提到,所募集資金凈額將主要用于持續(xù)研發(fā)、提升產能、海外拓展及營運等,未來的戰(zhàn)略產品布局還包括智能清潔機器人和太空機器人等。

阿童木上市只是起點,如何依托并聯(lián)機器人的細分優(yōu)勢實現差異化突破,鞏固市場優(yōu)勢并保持相對健康的現金流,將持續(xù)考驗著公司的綜合運營能力。

來源:本原財經