一場 " 水戰 " 打到今天,已持續近兩年。各瓶裝水品牌以價格為武器,將原本涇渭分明的市場格局打破。尤其是戰火更加猛烈的純凈水賽道,直接倒退回 1 元水的低價競爭中。

一場 " 水戰 " 打到今天,已持續近兩年。各瓶裝水品牌以價格為武器,將原本涇渭分明的市場格局打破。尤其是戰火更加猛烈的純凈水賽道,直接倒退回 1 元水的低價競爭中。

其中,深耕純凈水賽道三十余年的怡寶成為最大失意者,業績大幅滑坡、市場份額持續萎縮。2025 年 12 月,胡潤中國發布的食品行業百強榜中,怡寶母公司華潤飲料以 28% 的價值跌幅位列下滑榜首位。

究竟是誰,重傷了怡寶?

水戰硝煙

經過 30 多年發展,中國瓶裝水主流消費市場,形成天然水、純凈水、礦泉水三大陣營。在此期間,雖然屢有各類商戰,但在一次次行業戰爭中,促成了中國瓶裝水行業的價值提升。

各方保持著一定的默契,守住各自細分市場——農夫山泉憑借天然水,成為瓶裝水行業老大;怡寶穩居純凈水市場第一;百歲山則把持著天然礦泉水賽道,共同推動瓶裝水消費升級到了 2 元時代。

不過,這種已穩固多年的市場格局,在 2024 年初突然打響的純凈水價格戰中,出現了松動的跡象。行業大戰突如其來,背后是多重因素的疊加所致。而核心的變量,來自娃哈哈的戰略轉向。

2024 年 2 月,娃哈哈靈魂人物宗慶后辭世,網絡輿論的風向變化,讓市場對娃哈哈產生了一股 " 野性消費 " 的風潮,旗下產品一度賣斷貨。彼時,宗馥莉接棒娃哈哈,抓住這一市場機遇,順勢對市場加碼,開啟了瘋狂的擴張,全力拓展勢力范圍。

另一邊,網絡輿論向農夫山泉發起了密集的攻擊,直接波及旗下產品的終端銷售。2024 年 4 月,農夫山泉不得不重返純凈水市場,推出綠瓶農夫山泉,9.9 元 /12 瓶強勢促銷。

而此時,怡寶母公司華潤飲料,正處于沖擊上市的關鍵時期,需要亮眼的市場表現為上市營造良好氛圍,在市場布局上趨于穩健,也為競爭對手的擴張留出了空間。

而此時,怡寶母公司華潤飲料,正處于沖擊上市的關鍵時期,需要亮眼的市場表現為上市營造良好氛圍,在市場布局上趨于穩健,也為競爭對手的擴張留出了空間。

市場格局的變化之下,各品牌紛紛做出應對,瓶裝水市場的競爭氛圍驟然緊張。各路業外玩家也嗅到商機,通過各種方式加入瓶裝水賽道,進一步加劇了戰事的焦灼。

價格戰的硝煙,在市場容量更大的純凈水戰場更加濃烈。怡寶和娃哈哈純凈水兩強針鋒相對,用低價搶奪市場,純凈水的價格再次被拉回到 1 元時代。

激進的娃哈哈

在這場席卷行業的水戰中,娃哈哈是最激進的參與者,也是最大的受益者。

借助輿論帶來的流量優勢,娃哈哈一改此前的市場策略,從渠道、價格、終端等多維度全面發力,在瓶裝水市場掀起了猛烈的攻勢。

為了加碼銷售終端,娃哈哈在 2024 年 8 月公開招標冰柜維保和投放,涉及全國超過 61 萬臺冰柜維保、10 萬臺冰柜的投放,大手筆的終端布局,讓其渠道觸達能力大幅提升。

為了加碼銷售終端,娃哈哈在 2024 年 8 月公開招標冰柜維保和投放,涉及全國超過 61 萬臺冰柜維保、10 萬臺冰柜的投放,大手筆的終端布局,讓其渠道觸達能力大幅提升。

尤為關鍵的是,娃哈哈將擴張的矛頭直指怡寶的核心腹地。廣東作為怡寶深耕多年的強勢市場,2024 年之前幾乎難見娃哈哈瓶裝水的身影,而此次娃哈哈借著輿論東風,順利殺入華南市場,沖擊怡寶的基本盤。

娃哈哈侵略性的打法,迅速轉化為市場份額的飆升。據馬上贏數據,2024 年 1 月至 2025 年 1 月,娃哈哈包裝水的份額經歷了 10 個月的連續猛漲,尤其是 2024 年上半年,其市場份額從 2 月的 4.17% 飆升至 3 月的 17.9%,5 月更是突破 20.04%,增長速度令人咋舌。

隨著輿論的降溫,娃哈哈瓶裝水的市場有所萎縮,但 2025 年前 10 個月,其份額仍穩定在 16% 左右,銷售額同比增速維持在 5% 至 25% 之間,市場地位已然穩固。

2024 年,娃哈哈瓶裝水銷售規模暴增 188%,成為集團增長的最重要引擎,也推動集團整體規模重回 700 億元區間,拉齊了十年前的規模。

這場水戰的初步勝利,刺激娃哈哈進一步加大市場投入。2025 年,娃哈哈制定了將近 50% 的超高增長目標,向各地經銷商大幅加大飲用水壓貨力度,試圖進一步擴大市場優勢。

為了確保增長目標的實現,娃哈哈對經銷商采取了鐵血的汰換政策:2025 年直接砍掉年銷售額 300 萬元以下的經銷商,還將經銷商大會的參會資格從上年的 1000 萬元提升至 1500 萬元。

高指標與嚴苛的汰換規則之下,娃哈哈經銷商不得不強力開拓渠道,通過以價換量的低價方式消耗庫存、達成銷售指標。這一行為直接讓 2025 年純凈水市場的 "1 元水 " 成為常態。

疲于應戰的怡寶

疲于應戰的怡寶

作為中國瓶裝水的開創者,怡寶的發展軌跡,堪稱中國純凈水市場的縮影。

1990 年,第一瓶怡寶純凈水問世,彼時中國包裝水市場尚處于萌芽期,娃哈哈剛靠兒童口服液起步,農夫山泉則在 6 年后才創立。

2010 年之前的 "1 元水 " 時代,康師傅和娃哈哈憑借性價比和渠道優勢占據行業前二。而隨著消費升級、渠道利潤訴求等因素變化,1 元水市場受到擠壓,2 元水加速滲透。

2012 年,農夫山泉憑借天然水品類超越康師傅成為行業冠軍。此后,怡寶借助渠道鐵軍和區域深耕成為華南霸主,并于 2015 年反超農夫山泉登頂行業第一。

隨著天然水用戶心智的深度滲透,2017 年,農夫山泉再次實現超過怡寶,穩坐行業老大之位。怡寶雖屈居第二,但牢牢把持著純凈水細分市場,與農夫山泉形成錯位競爭,雙方各守賽道,市場格局相對穩定。

但 2024 年初的水戰,打破了這份平靜。娃哈哈采取迅猛攻勢,怡寶的純凈水市場首當其沖。

娃哈哈純凈水在多數渠道本就定位 1 元水,而怡寶長期堅守 2 元價格帶。同為純凈水品類,當娃哈哈持續拉低價格搶占市場,怡寶的 2 元價格體系自然難以支撐,被迫陷入低價競爭的被動局面。

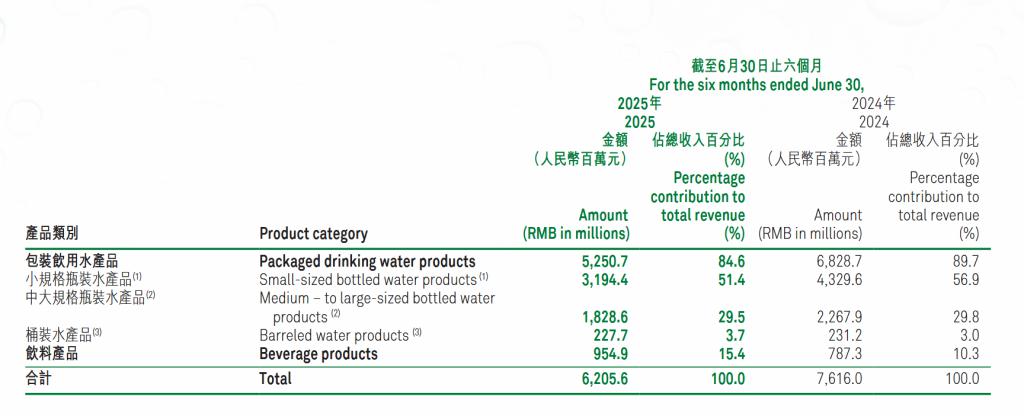

數據直觀反映出怡寶的困境。2025 年上半年,華潤飲料營業收入同比下滑 18.52%,歸母凈利潤更是同比大降 28.63%。業績滑坡的核心原因,正是包裝水業務的大幅下滑。當期,該公司包裝水業務實現收入 52.51 億元,較上年同期減少了約 15.78 億元。

尼爾森零售數據更能體現市場格局的此消彼長:2024 年 12 月至 2025 年 12 月,包裝飲用水品類中,怡寶市場份額同比下滑 1.8%,娃哈哈則上升了 2.3%,而同期農夫山泉的市場份額僅微增 0.2%。

尼爾森零售數據更能體現市場格局的此消彼長:2024 年 12 月至 2025 年 12 月,包裝飲用水品類中,怡寶市場份額同比下滑 1.8%,娃哈哈則上升了 2.3%,而同期農夫山泉的市場份額僅微增 0.2%。

怡寶在這場水戰中遭受重創,也讓其自身發展短板集中暴露出來,公司上市后渠道管理的失控與業務結構單一的局面,已到了不得不大動手術的時候。

據媒體報道,2025 年,怡寶渠道深陷 " 價格倒掛 " 的惡性循環,555ml 瓶裝水普遍出現 " 進貨價 1 元 / 瓶,終端售價 0.9 元 / 瓶 " 的現象,部分區域甚至低至 0.85 元 / 瓶。經銷商只能依靠廠家的 " 后返費用 " 維持微薄利潤,承受著巨大的經營風險,渠道積極性受到嚴重打擊。

而華潤飲料對包裝水業務高度依賴,該業務對公司的收入貢獻超過 90%,飲料業務的短板十分明顯。當包裝水受到同行低價沖擊而大幅下滑時,公司缺乏其他業務板塊的支撐,缺少平抑業績風險的能力。

這場從 2024 年初啟動的水戰,已持續近兩年,至今仍沒有鳴金收兵的跡象。相反,有市場消息稱,2026 年宗馥莉掌舵的宏勝集團制定了 " 行業第一終端表現 " 的目標,將大力拓展多規格飲用水渠道,并通過高陳列費和搭贈的方式進一步搶占市場,這意味著一輪更加曠日持久的價格戰即將拉開帷幕。

這場從 2024 年初啟動的水戰,已持續近兩年,至今仍沒有鳴金收兵的跡象。相反,有市場消息稱,2026 年宗馥莉掌舵的宏勝集團制定了 " 行業第一終端表現 " 的目標,將大力拓展多規格飲用水渠道,并通過高陳列費和搭贈的方式進一步搶占市場,這意味著一輪更加曠日持久的價格戰即將拉開帷幕。

對于怡寶而言,這場水戰遠未結束,面對競爭對手持續的低價沖擊,如何重構渠道體系、打破業務單一的發展瓶頸、找回市場競爭的主動權,成為其亟待解決的問題。

在這場愈演愈烈的行業價格戰中,怡寶的破局之路,依然充滿變數。

來源:斑馬消費