有 VC 攜 2.8 億 " 突擊 " 進場。

" 養老第一股 ",要來了。

近日,來自四川的錦欣康養產業集團有限公司(以下簡稱:錦欣康養)遞表港交所,擬主板掛牌上市。

作為國內機構養老服務市場的領導者,錦欣康養主打 " 醫養結合 " 模式,核心服務對象為 80 歲以上高齡老人以及行動不便、患有慢性病、存在認知障礙等有迫切照護需求的群體。

根據弗若斯特沙利文的資料,截至 2025 年 9 月 30 日,按養老機構中行動障礙入住長者占比,及在全國醫養結合型養老設施的入住率計,公司在中國機構養老服務行業的所有主要參與者中排名第一,占比均達 85%。

值得一提的是,錦欣康養還是 " 錦欣系 " 的第二個 IPO。

錦欣康養屬于錦欣集團,早在 2019 年,同為 " 錦欣系 " 的錦欣生殖就在港股落子,拿下了 " 試管嬰兒第一股 " 的桂冠,市值曾一度超 600 億港元。

如今,一手生殖,一手養老," 錦欣系 " 又想去港股敲鐘了。

" 高齡養老 " 撐起一個 IPO,有 VC 攜 2.8 億 " 突擊 " 進場

錦欣康養的業務,起步于 2012 年。

彼時,其創始人錦欣投資在成都創辦了首家非營利性社區養老中心。十余年間,公司通過自建與并購并行的方式持續擴張,先后完成對上海國松集團及多家香港安老院舍的收購。

截至 2025 年 9 月 30 日,錦欣康養已設立或收購 23 家醫養結合設施,累計運營 38 家養老設施,業務覆蓋川渝地區、長三角地區及粵港澳大灣區。

根據招股書,錦欣康養進行戰略布局,旨在捕捉中國服務不足的養老服務市場中未被滿足的需求,專注于在市中心為高齡長者 ( 即 80 歲以上 ) 及照護需求更為迫切的老年人 ( 如行動不便、慢性疾病及認知障礙的人士 ) 提供可負擔的綜合性服務。

在服務內容方面,公司主要提供醫養結合服務及康養服務,此外,其健康養老服務包括養老設施及配備中醫 ( TCM ) 服務的養老公寓。

報告期內,公司主要透過旗下的醫療養老結合設施及其他護理設施網絡提供養老服務。除機構服務外,公司亦提供社區及居家養老服務。

根據弗若斯特沙利文的資料:截至 2025 年 9 月 30 日,在全國醫養結合床位占總床位的比例;川渝地區醫療養老結合設施的數量;及川渝地區醫養結合床位的數量方面,公司在中國專業民營連鎖養老企業中排名第一。

另外,同報告還披露,在全國 80 歲以上入住長者占比方面,公司在中國專業民營連鎖養老企業中排名第二。此外,在醫療養老結合設施的數量及醫養結合床位的數量方面,公司同樣排名第二。

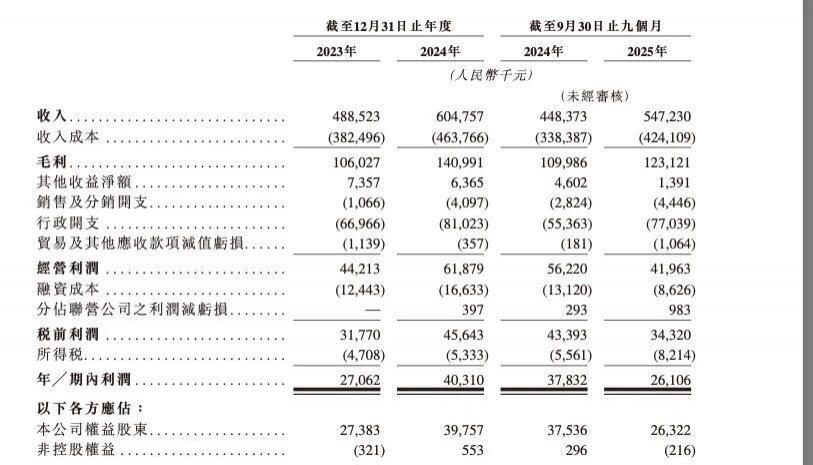

報告期內,公司收入由 2023 年的 4.885 億元增加 23.8% 至 2024 年的 6.048 億元,并由截至 2024 年 9 月 30 日止九個月的 4.484 億元增加 22.0% 至截至 2025 年 9 月 30 日止九個月的 5.472 億元。

公司毛利亦由 2023 年的 1.06 億元增加 33.0% 至 2024 年的 1.41 億元,并由截至 2024 年 9 月 30 日止九個月的 1.1 億元增加 11.9% 至截至 2025 年 9 月 30 日止九個月的 1.231 億元。

于 2023 年及 2024 年以及截至 2024 年及 2025 年 9 月 30 日止九個月,公司毛利率分別為 21.7%、23.3%、24.5% 及 22.5%。

而錦欣康養做成 " 高齡養老一哥 ",也離不開資本的助力。

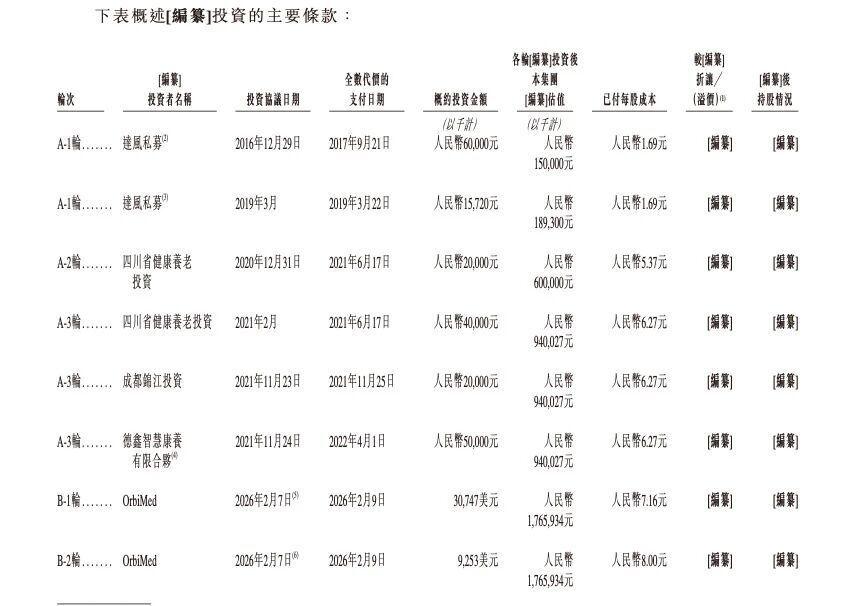

來源:錦欣康養招股書

IPO 前,公司累計完成了 8 輪融資,主要投資方包括達風私募、四川省健康養老投資、成都錦江投資、德鑫智慧康養有限合伙以及奧博資本 ( OrbiMed ) 。

錦欣康養在招股書中坦言,其投資的所得款項用于發展及營運本公司的業務,包括但不限于成立及運營醫療養 老結合設施,如成都龍泉驛錦欣老年病醫院有限公司及成都錦欣九九樂慈養老服務有限公司,以及收購上海國松集團及香港安老院舍。

報告期內公司收入增長,主要是由于錦欣康養透過收購香港安老院舍及上海國松集團擴張業務,以及現有養老設施營運的提升。

不過,值得一提的是,奧博資本的進場頗具 " 突擊 " 色彩。

就在遞表前夕,奧博資本于 2 月 7 日剛完成了對錦欣康養的 B-1 輪、B-2 輪投資,累計投入 4000 萬美元 ( 約合 2.8 億元 ) ,讓后者的投后估值較 2021 年增長了 88%至 17.66 億元。

IPO 前,錦欣投資合計控制公司約 68.60% 的股權,奧博資本持股 17.09%,為第二大股東。

" 行業一哥 " 增收不增利,賺的還沒分的多

然而,錦欣康養的銀發經濟故事雖好,亦存在隱憂。

來源:錦欣康養招股書

最顯而易見的是,2024 年全年收入同比增長 23.8% 至 6.05 億元,年內利潤也大幅增長 49% 至 4031 萬元,但到了 2025 年前九個月,卻開始出現了增收不增利的情況。

2025 年前三季度收入雖同比增長 22% 至 5.47 億元,但期內利潤卻同比大幅下滑 31% 至 2611 萬元。

另外,到了 2025 年前三季,穩定提升的毛利率也出現了轉折點,較去年同期下降了 2 個百分點。

究其原因,或許跟公司的支出不斷提升相關。

2023 年至 2024 年及 2025 年前三季,公司的收入成本分別為 3.82 億元、4.64 億元、4.24 億元,2024 年及 2025 年前三季同比增速達 21.47%和 25.44%。

此外,同期,公司行政開支分別為 0.67 億元、0.81 億元和 0.77 億元,增速分別為 21%和 40%。

由此可見,到了 2025 年前三季,公司的收入成本和行政開支的同比增長均超過于同期的營收增速。

而盈利能力下滑的同時,公司的投資支出也在進一步提升。

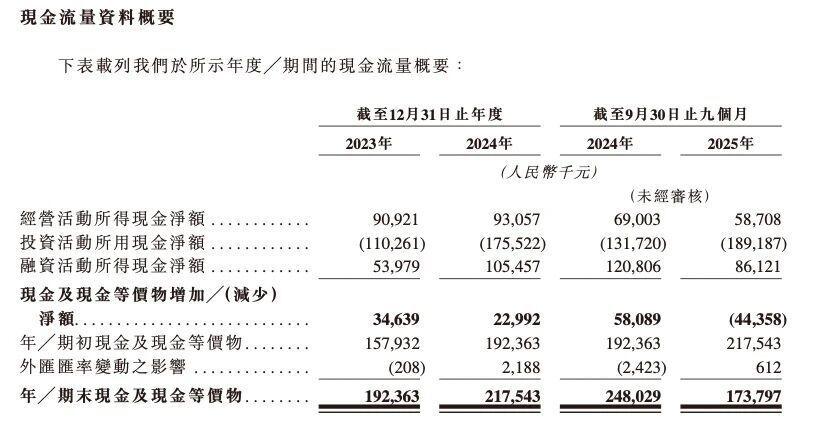

來源:錦欣康養招股書

2025 年前三季度,錦欣康養的投資凈流出為 1.89 億元,已是同期經營現金流 0.59 億元的 3.2 倍,亦高于融資活動所得的 0.86 億元,直接使得同期的現金及現金等價物減少凈額達 0.44 億元。

這或說明,面對快速的規模擴張期,錦欣康養經營造血能力下滑、投資支出擴大,同時外部融資支持力度有所減弱,亟需上市募資輸血。

然而,值得注意的是,在多重壓力之下,錦欣康養卻還在大額分紅。

據招股書,2024 年公司一家附屬公司宣派股息 8200 萬元,2025 年前九個月該附屬公司再度宣派股息 1550 萬元。

而 2024 年和 2025 年前三季,錦欣康養的凈利潤分別為 4031 萬元和 2611 萬元,意味著同期累計分紅達到了凈利潤的 1.47 倍,賺的還沒分的多。

回望 2019 年,錦欣生殖敲響港交所的鑼鼓,一時風光無兩,發行首日開盤上漲超一成,市值一躍達到 240 億港元,然而,時至今日,其市值不到 67 億港元,較巔峰蒸發了近 92%。

作為 " 錦欣系 " 的第二個 IPO,踏上赴港之路的錦欣康養也將迎來一場硬仗。

來源:直通IPO