春節的煙火氣剛散,打工人的 " 減肥焦慮 " 便如期而至。

" 每逢佳節胖三斤 " 的調侃背后,是千億級體重管理市場的再度沸騰。據 Report Linker 發布的《全球體重管理行業報告》數據,2021 年至 2027 年間,中國體重管理市場預計年均增長 10.6%,2027 年將達到 926 億美元。

在健身房排隊、輕食外賣爆單的同時,資本市場的目光也鎖定了一家名為 " 西子健康 " 的運動營養健康企業。

在 2025 年的前 9 個月里,湖南西子健康集團股份有限公司(以下簡稱:西子健康)通過在抖音平臺賣能量棒、蛋白粉等產品,掘金超 16 億元,是國內運動健身營養品領域里當之無愧的 " 商業黑馬 "。其旗下品牌 fiboo、谷本日記等是眾多健身愛好者、年輕白領及健康生活方式追隨者購物車中的常客。

直播間的瘋狂種草,讓西子健康一路狂奔。2026 年年初,西子健康正式向港交所遞交上市申請,中信證券擔任獨家保薦人。

作為一個從抖音直播間里 " 爆 " 出來的品牌,西子健康的發家史有著獨屬于流量時代的商業魅力,但在亮眼的營收數據背后,99% 的收入依賴線上渠道、研發投入不足 1% 等弊端也難以忽視。

作為一個從抖音直播間里 " 爆 " 出來的品牌,西子健康的發家史有著獨屬于流量時代的商業魅力,但在亮眼的營收數據背后,99% 的收入依賴線上渠道、研發投入不足 1% 等弊端也難以忽視。

平臺生態的變化、流量成本的上漲,都是挑戰。想要在資本市場站穩腳跟,帶著 " 網紅品牌 " 標簽的西子健康,更是有不少硬仗要打。

湖南小伙逆襲,從代理商到頭部玩家

西子健康的故事,是一場代理商轉向自有品牌的逆襲史。

與大眾印象中的 " 一夜爆紅 " 不同,西子健康實際上已經成立了十三年。其實控人、董事長劉健偉是一名 "85 后 ",出生于 1985 年,畢業于湖南工程職業技術學院,2017 年在香港大學取得整合實效管理研究生文憑。

在成立西子健康之前,劉健偉并未顯示出有深厚的運動營養行業經驗。

2013 年 8 月,西子健康的前身湖南西子電商品牌管理有限公司在長沙成立,2013 年至 2020 年,公司主要從事運動健康產品的代理業務,積累了品牌管理經驗和供應鏈資源。

不過,代理商業務的本質上還是為別人 " 打工 ",增長天花板清晰可見——缺乏自主定價權,利潤空間有限,業務穩定性高度依賴客戶訂單波動。

為了打破代理商業務的瓶頸,劉健偉選擇向自有品牌進行轉型。

2021 年,西子健康推出首個自有品牌 fiboo,定位為 " 女性運動健康營養品牌 ",主打功能性軟糖、代餐等產品。其明星產品 " 晚安膠原蛋白軟糖 " 等,憑借精準的 " 零食化營養補充 " 定位和社交平臺 KOL 的廣泛種草,迅速在年輕女性群體中打開市場。

彼時,經歷了居家辦公的消費者對于運動、養生等健康需求正在爆發。fiboo 經營的主戰場抖音平臺,也處于正式成立電商部門、推出 " 抖音小店 " 不足一年的紅利周期上,潛力驚人。

橫空出世的 fiboo 踩中了抖音電商紅利和運動保健需求爆發的雙重風口,迅速成為爆款,fiboo 的成功,給了西子健康加速布局自有品牌矩陣的底氣。2022 年,西子健康再推出天然輕營養品牌谷本日記;2024 年 3 月上線運動營養品牌 FoYes;2025 年 4 月再推 "Z 世代 " 潮流運動營養品牌 Hot Rule。

西子健康招股書數據顯示,fiboo、谷本日記、FoYes 分別在上線 31 個月、20 個月、15 個月內銷售額破 5 億元;新晉品牌 Hot Rule 僅數月成交額便超 6000 萬元。

品牌爆款打造效率不斷提升的背后,除了西子健康成熟的品牌孵化能力,也離不開整個行業的加速崛起。

品牌爆款打造效率不斷提升的背后,除了西子健康成熟的品牌孵化能力,也離不開整個行業的加速崛起。

2024 年 6 月,國家衛健委等部門印發 " 體重管理年 " 活動實施方案,力爭通過三年左右時間,實現體重管理支持性環境廣泛建立,全民體重管理意識和技能顯著提升,健康生活方式更加普及,全民參與、人人受益的體重管理良好局面逐漸形成,部分人群體重異常狀況得以改善。

踩中了行業發展東風的西子健康,業績一路狂飆。2023 年至 2025 年前三季度,西子健康營收分別達 14.47 億元、16.92 億元、16.09 億元;同期凈利潤分別為 0.94 億元、1.49 億元、1.18 億元。

自有品牌貢獻營收占比也從 2023 年的 42.4% 攀升至 2025 年前三季度的 97.3%,徹底擺脫了對代理業務的依賴。按弗若斯特沙利文的數據,2024 年西子健康運動營養食品零售額排名全國第三。

從默默無名的代理商,到賽道的頭部玩家,西子健康僅用了不到五年的時間。

押注線上渠道,直播間成 " 印鈔機 "

西子健康的崛起,離不開線上渠道,更離不開抖音直播間。

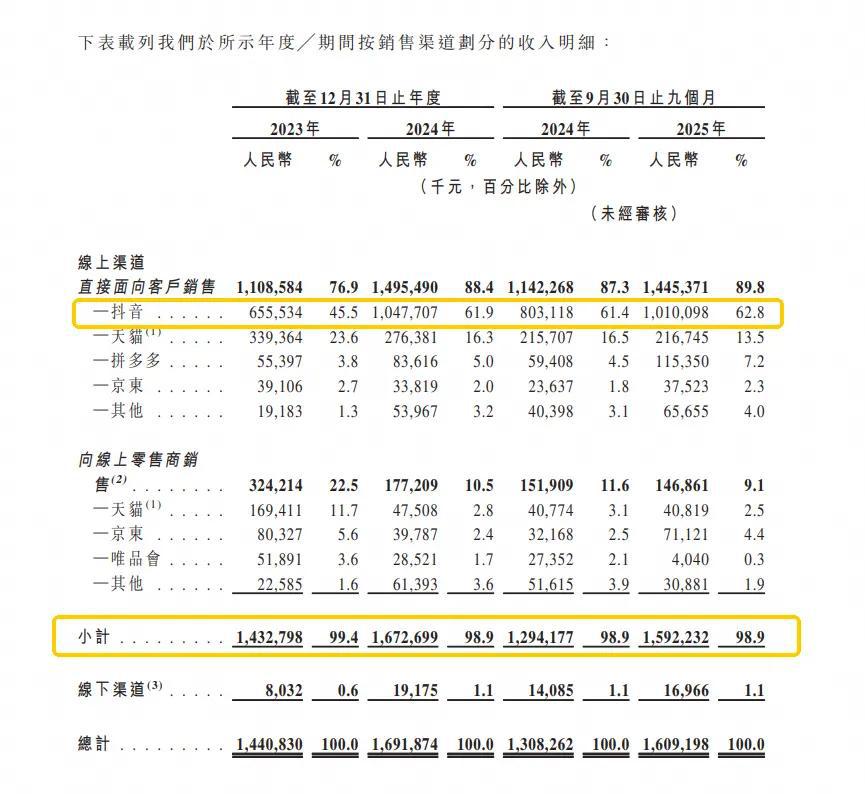

據西子健康招股書披露,2023 年至 2024 年及 2025 年前 9 個月,公司線上渠道實現收入分別為約 14.33 億元、16.73 億元及 15.92 億元,分別占比 99.4%、98.9% 及 98.9%。

線上渠道不僅是西子健康的收入大頭,也是其宣傳推廣的主要平臺。招股書披露,公司在小紅書累計發布超 1 萬篇種草筆記,在抖音發布原創短視頻超 3.5 萬條,相關話題瀏覽量累計超 36 億次。

抖音渠道對于西子健康的重要性也逐漸凸顯,營收占比從 2023 年的 45.5% 大幅攀升至 2025 年前三季度的 62.8%。

招股書中披露,截至報告期,西子健康搭建了超過 110 人的內部直播團隊,已完成超過 1 萬場直播,店鋪粉絲沉淀超 380 萬。2025 年抖音渠道 GMV 中,自營直播貢獻率超過 93%,直播間無疑就是西子健康最大的 " 印鈔機 "。

招股書中披露,截至報告期,西子健康搭建了超過 110 人的內部直播團隊,已完成超過 1 萬場直播,店鋪粉絲沉淀超 380 萬。2025 年抖音渠道 GMV 中,自營直播貢獻率超過 93%,直播間無疑就是西子健康最大的 " 印鈔機 "。

直播電商的 " 貨找人 " 邏輯,使得新產品迅速觸達潛在消費者,也讓西子健康迅速成為 " 行業黑馬 "。

不過,硬幣的另一面是,難以忽略的渠道集中度風險。平臺規則的每一次調整,流量成本的每一次拉升,都可能對西子健康的銷售運營造成巨大波動。

這些隱患已經在西子健康逐年遞增的銷售費用開支中顯現。

2023 年至 2024 年及 2025 年前 9 個月,公司銷售費用開支分別約 4.73 億元、7.51 億元及 7.56 億元,銷售費用率由 32.7% 升至 44.4% 及 47.0%。這意味著,西子健康每實現 1 元收入,就需要投入近 0.47 元的營銷費用。

另外,西子健康營銷投入的邊際效益正呈現遞減趨勢。2024 年及 2025 年前三季度,西子健康的銷售費用增速分別是 58.8%、31.2%,同期營收增速分別為 16.9%、23.0%,公司營收增速顯著低于銷售費用增速," 燒錢換流量 " 的特征愈發明顯。

抖音渠道成就了西子健康的規模躍遷,卻未必能護佑它的資本之路。站在港交所門前,更嚴苛的監管標準之下,資本市場認可與否,仍需打上一個問號。

從 " 網紅 " 到 " 長紅 ",上市只是起點

想在資本市場站穩腳跟,西子健康需要展現出更堅實的業務實力和成長潛力。

此次尋求港股 IPO,西子健康明確表示,募集資金將用于品牌建設、新產品研發、供應鏈能力提升及數字化建設等方向。為了打破過度依賴線上渠道的困境,西子健康還將通過精品超市、連鎖便利店、區域分銷商及健身主題零售業態,補齊線下渠道布局。

相比之下,2010 年就登陸創業板的湯臣倍健在藥店等傳統渠道占據絕對優勢,北交所上市企業康比特則與數千家健身房、馬拉松賽事等建立了深度合作關系。

西子健康雖然品牌聲量大,但在研發技術壁壘上,也與同行們存在一定差距。

以康比特為例,其 2024 年研發支出的 3262.49 萬元,占其總收入的 3.14%。西子健康在 2024 年的研發投入僅為 1212.2 萬元,占公司總收入的 0.7%。這一比例遠低于行業平均水平,與 " 營養健康科技型公司 " 的定位存在明顯落差。

另一方面,西子健康在生產環節上的短板同樣亟待解決。

目前,西子健康采用輕資產運營模式,主要產品依賴第三方制造商。招股書中也坦承,公司無法完全掌控供應商提供成品的品質,亦無法完全控制其制造及包裝過程。截至招股書的最后實際可行日期,西子健康僅在湖南長沙市有一座生產設施。

黑貓投訴平臺上,關于西子健康四大品牌的投訴已達數百條,涉及產品異物、發霉變質、虛假宣傳等問題。對于一家主打 " 健康 " 概念的企業而言,任何一次食品安全風波,都足以摧毀品牌多年積累的品牌信任。

不過,西子健康所在的運動營養細分賽道仍處于增長紅利期,這為其優化調整提供了一定的時間窗口。

在全民體重管理熱度之下," 減重經濟 " 消費熱潮正在應需而起。從 " 吃 " 來講,代餐、體重管理保健食品成長空間巨大;從 " 練 " 來講,以蛋白粉為代表的運動營養產品也將迎來增量。據灼識咨詢預計,我國健身群體人數將在 2027 年達到 4.64 億人,為后續運動營養市場的持續增長提供了廣闊的需求基礎。

對于西子健康而言,上市不是終點,而是一場更為殘酷考試的起點。未來,西子健康的發展不能只靠直播間的 " 家人們 ",更要靠產品力、品牌力和供應鏈實力。

來源:電商在線