2026馬年春節剛剛結束,作為最重要的傳統節日,春節也一直都是全年消費的"晴雨表"。在本周,馬上贏也將帶來2026年春節線下零售的觀察與復盤。

觀察與復盤數據均來自于馬上贏品牌CT,使用的樣本與包含的時間段會在下方進一步說明。馬上贏品牌CT數據覆蓋了全國縣級以上各等級城市(不含鄉、鎮、村),并深度覆蓋全國核心城市群,業態覆蓋包括大賣場、大超市、小超市、便利店、食雜店(不含零食量販)。目前,馬上贏品牌CT中的品牌超30萬個,商品條碼量超過1400萬個,年訂單數超過50億筆。

1、時間段與模型/樣本集說明 關于春節的時間段定義如下 2025年(乙巳蛇年)春節:農歷臘月十六-正月十五,公歷2025年1月15日-2025年2月12日,共29天; 2026年(丙午馬年)春節:農歷臘月十六-正月十五,公歷2026年2月3日-2026年3月3日,共29天;

下文中,"2025年春節"、"2026年春節"既指代上述兩個時間段。需要說明的是,由于農歷、休假安排等原因,2026年春節的公休時間較2025年更長,例如春節假期2025年放假八天、2026年放假九天,春節時間也錯開了半個月有余。春節所在時間、休假長短等都會對零售消費產生影響,數據僅供參考,不構成投資建議。

使用的模型與樣本集情況如下

為更好的對齊日級別數據,消除春節期間閉店的門店對觀察構成的影響,本次復盤使用的模型為馬上贏連續門店模型,即樣本門店在2025年春節、2026年春節都有正常營業,樣本門店數量合計>38,000(個門店),數據范圍為樣本門店的全量Pos銷售數據(煙酒、聯營合營等pos外結算不含)。

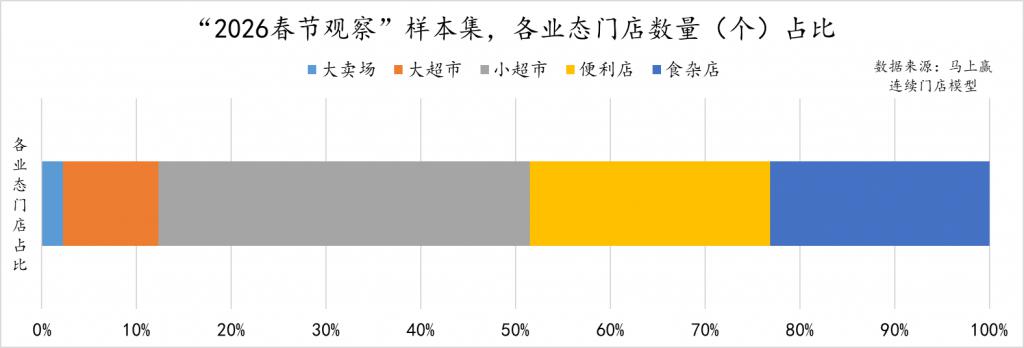

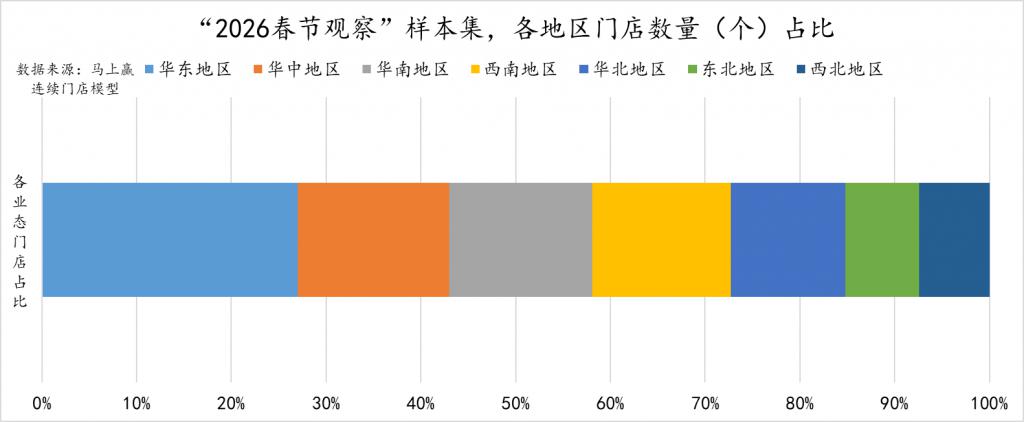

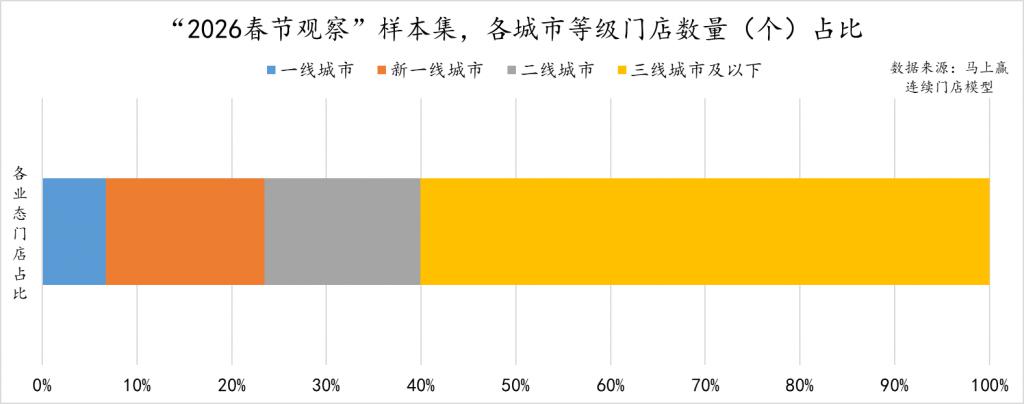

以門店數量(個)在樣本總門店總量(個)中的占比計,其各業態、各地區、各城市等級占比如下:

數據來源:馬上贏連鎖門店模型

2、宏觀情況:依然有下行壓力,但向好

2、宏觀情況:依然有下行壓力,但向好

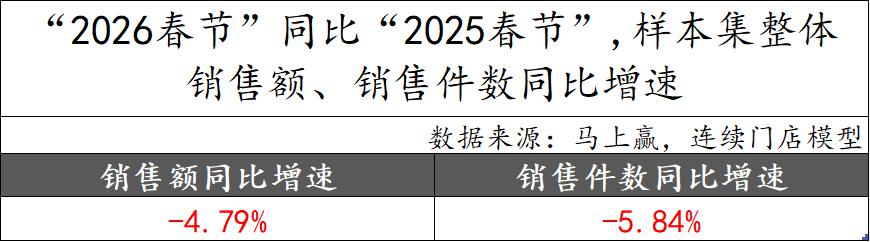

首先觀察一下樣本集在今年春節同比去年整體的表現情況:

可以看到,同比2025年春節時間段,2026年整體的樣本銷售額、銷售件數依然呈現下降態勢,其中銷售額同比下滑4.79%,銷售件數同比下滑5.84%,基本都在5%左右。

可以看到,同比2025年春節時間段,2026年整體的樣本銷售額、銷售件數依然呈現下降態勢,其中銷售額同比下滑4.79%,銷售件數同比下滑5.84%,基本都在5%左右。

馬上贏也曾在2025年、2024年都基于當年春節與前一年春節的情況進行過研究。在2025年春節同比2024年春節,這一銷售額同比數字大約下滑約7%;在再早一年的2024年春節同比2023年春節,這一數字大約同比下滑約10%左右。各年之間的數據因劃定時間段、樣本情況等原因并不完全有可比性,但從趨勢上看,整體的下滑還是在收窄當中。

收窄因素上,大概有幾個方面或許構成了影響:首先,經歷了幾年的緩慢下行,在經濟基本面與總量并未有明顯變化的情況下,基數已經處于相當的低位;從實際消費、零售宏觀情況來看,線上增速已經趨于放緩,商務部在今年春節后發布的《春節期間線下實體消費增速近年來首次反超線上》也可以印證與支撐該觀點;再微觀一些來看,從傳統線下零售來說,雖然業態碎片化、性價比潮流等對于傳統業態構成了一定的沖擊與分流,但隨著調改與各個方向、方式上的應對措施,傳統的零售業態經營者們并未坐以待斃,這些調整與動作也正在逐漸產生效力。

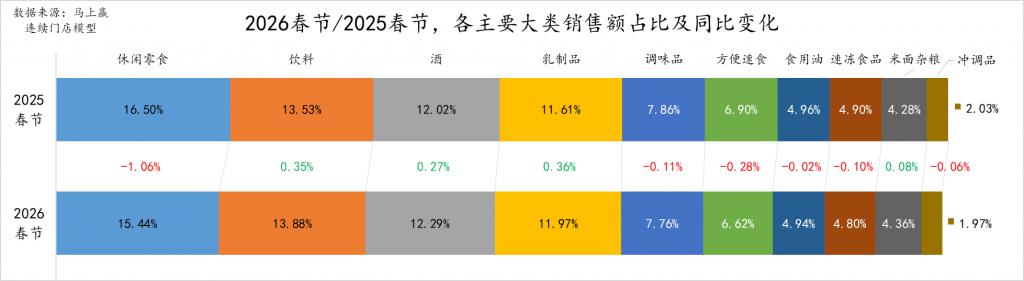

3、主要大類占比、銷售同比

基于春節的節日特色與消費者消費習慣,我們篩選出了與節日食飲相關度較高的幾個大類進行進一步觀察,大類包括休閑零食、飲料、酒、乳制品、調味品、方便速食、食用油、速凍食品、米面雜糧、沖調品。

從結構上看,休閑零食、飲料、酒、乳制品占比均超過了10%,位居各大類中的前列;調味品、方便速食、食用油、速凍食品、米面雜糧類目的占比則從5%左右~7%左右;相比來說,沖調品占比僅2%左右,在上述大類中相對較低。

從結構上看,休閑零食、飲料、酒、乳制品占比均超過了10%,位居各大類中的前列;調味品、方便速食、食用油、速凍食品、米面雜糧類目的占比則從5%左右~7%左右;相比來說,沖調品占比僅2%左右,在上述大類中相對較低。

從2025、2026兩年春節的占比變化上看,休閑零食的占比下滑最為明顯,或與渠道碎片化、零食量販業態進一步普及等有一定的關系,對傳統線下零售業態中的該類目產品銷售繼續構成了一些影響;方便速食、調味品、速凍食品的占比也有小幅度的下滑;相比來說,飲料、酒、乳制品三個類目的占比有著較為明顯的增長,意味著這些類目在傳統線下零售中的重要性在提升。

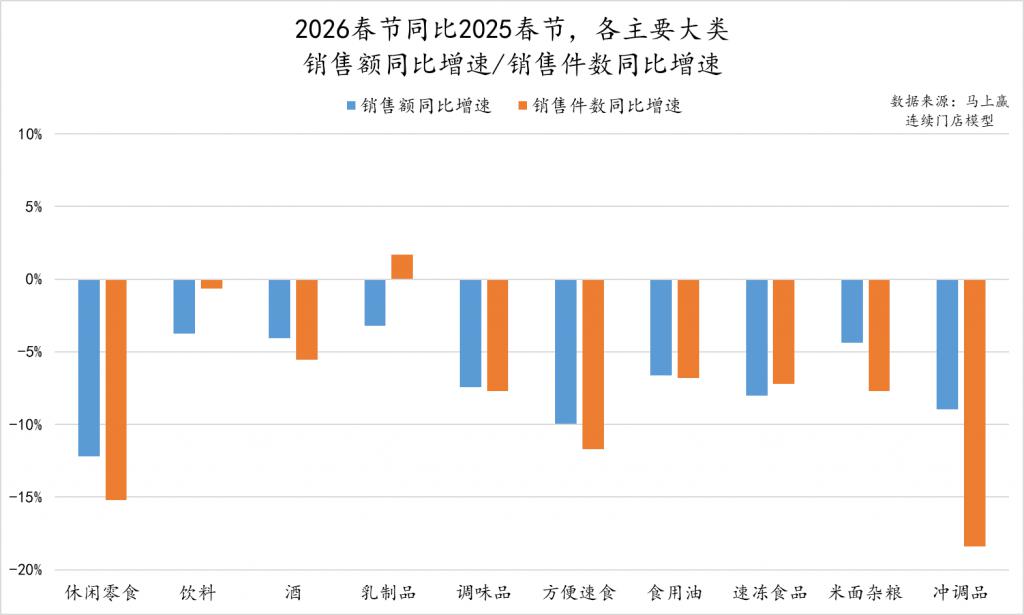

從占比上看雖然各大類漲跌互現,但從銷售額、銷售件數同比增速上來看,受限于樣本集整體的銷售額、銷售件數有著約5%的同比下滑,所有篩選出的大類中,僅有乳制品銷售件數同比增速為正,其余所有大類的銷售額、銷售件數同比均為下滑。

從占比上看雖然各大類漲跌互現,但從銷售額、銷售件數同比增速上來看,受限于樣本集整體的銷售額、銷售件數有著約5%的同比下滑,所有篩選出的大類中,僅有乳制品銷售件數同比增速為正,其余所有大類的銷售額、銷售件數同比均為下滑。

雖然都是下滑,但各大類的實際表現也有著一些分化:從下滑深度上看,休閑零食、方便速食、沖調大類首當其沖;調味品、食用油、速凍食品、米面雜糧位于中間地帶;飲料、酒、乳制品的表現在這些大類中整體最好,不論是銷售額同比增速還是銷售件數同比增速,下滑幅度均在5%以內。特別值得一提的是,乳制品類目在過去的2024、2025兩年整體壓力都比較大,價格上、規模上都有體現,但在2026年春節,其表現整體較為亮眼,類目是否已經筑底、回升,值得進一步觀察其在2026春節后的走勢。

4、各大類內占比、價格、TOP增長集團

在上述大類中,我們進一步精選了休閑零食、飲料、酒、乳制品、調味品、方便速食、速凍食品幾個大類,通過類目內不同子類目的占比變化、各子類銷售額同比增速、單位克重下均價,以及TOP份額增長集團變化等,來觀察2026年春節這些類目正在發生何種趨勢性的變化。

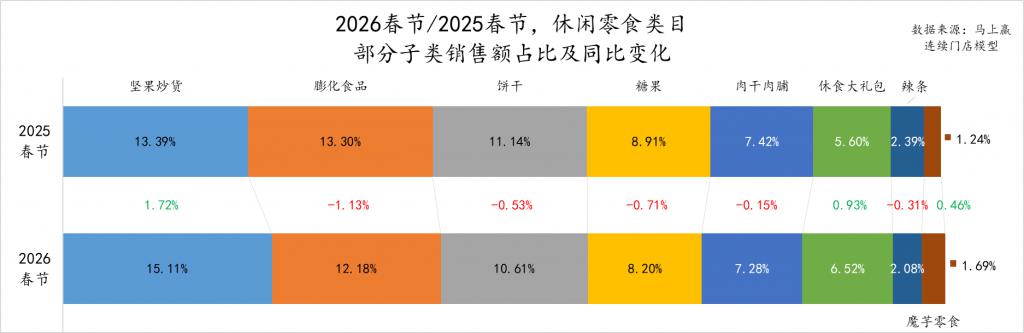

休閑零食

從大類下該部分子類目的占比構成來看,堅果炒貨、膨化食品、餅干三個類目占比均超過10%,其中堅果炒貨占比同比增長接近2%,占比提升明顯,膨化食品、餅干則都有較明顯的占比下滑;糖果、肉干肉脯、占比約8%,都有一定程度的占比同比下滑;休食大禮包占比約5%,有一個點左右的占比同比提升,或可說明消費者在年節組合禮包方面的接受程度與購買意愿正在進一步提升;辣條、魔芋零食兩個類目,今年則呈現出不一樣的走勢與方向,兩個類目占比都在2%上下,但辣條有著明顯的占比同比下降、魔芋零食則有明顯的占比同比提升,或可說明在辣味零食的選擇上,消費者們正在逐漸從辣條等調味面制品向魔芋零食類型產品遷移。

從大類下該部分子類目的占比構成來看,堅果炒貨、膨化食品、餅干三個類目占比均超過10%,其中堅果炒貨占比同比增長接近2%,占比提升明顯,膨化食品、餅干則都有較明顯的占比下滑;糖果、肉干肉脯、占比約8%,都有一定程度的占比同比下滑;休食大禮包占比約5%,有一個點左右的占比同比提升,或可說明消費者在年節組合禮包方面的接受程度與購買意愿正在進一步提升;辣條、魔芋零食兩個類目,今年則呈現出不一樣的走勢與方向,兩個類目占比都在2%上下,但辣條有著明顯的占比同比下降、魔芋零食則有明顯的占比同比提升,或可說明在辣味零食的選擇上,消費者們正在逐漸從辣條等調味面制品向魔芋零食類型產品遷移。

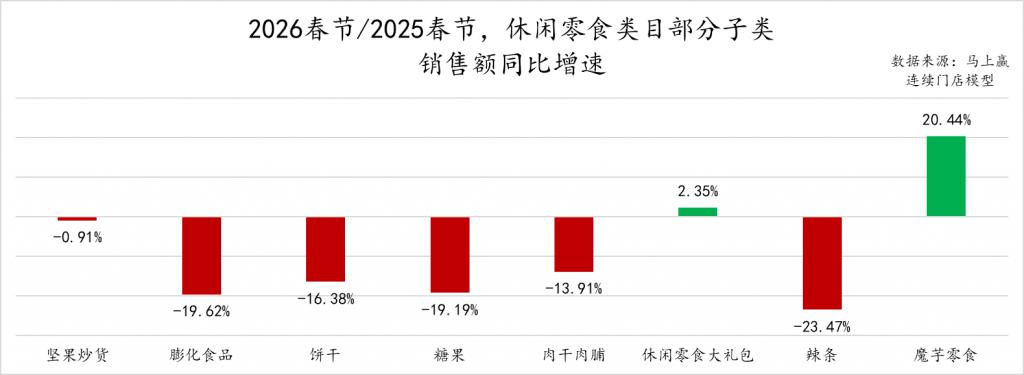

從銷售額同比增速來看,僅有休閑零食大禮包、魔芋零食兩個類目銷售額同比增速為正,且魔芋零食類目銷售額同比增速超過20%,增長較為迅猛,此前馬上贏對魔芋制品進行了專題研究,詳見:數讀「魔芋零食」:增速領跑休食,衛龍鹽津鋪子"激戰正酣"。休閑零食其余類目銷售額同比均呈現下滑,其中堅果炒貨銷售額同比下滑小于1%,小幅振動;其余膨化食品、餅干、糖果、肉干肉脯、辣條的銷售額同比增速均超過10%,辣條的同比下滑更是超過了20%,下滑較為顯著。

從銷售額同比增速來看,僅有休閑零食大禮包、魔芋零食兩個類目銷售額同比增速為正,且魔芋零食類目銷售額同比增速超過20%,增長較為迅猛,此前馬上贏對魔芋制品進行了專題研究,詳見:數讀「魔芋零食」:增速領跑休食,衛龍鹽津鋪子"激戰正酣"。休閑零食其余類目銷售額同比均呈現下滑,其中堅果炒貨銷售額同比下滑小于1%,小幅振動;其余膨化食品、餅干、糖果、肉干肉脯、辣條的銷售額同比增速均超過10%,辣條的同比下滑更是超過了20%,下滑較為顯著。

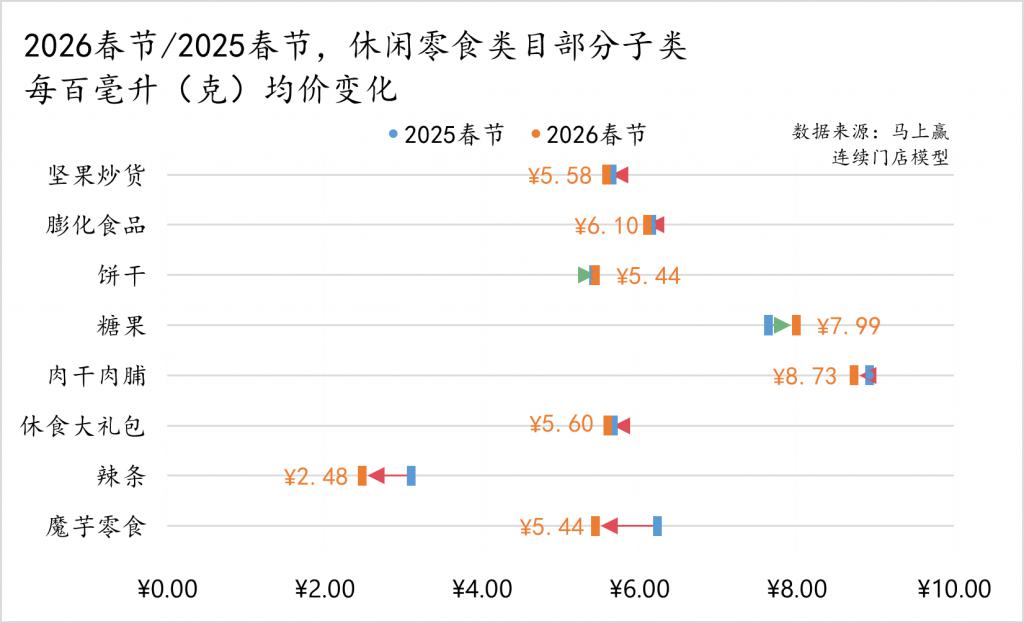

從價格變化來看,該部分類目的每百克均價在兩年春節期間大多呈現同比下降。其中價格下滑較為明顯的為辣條與魔芋零食,分析原因,辣條或是用以價換量的市場策略,希望通過降價留住更多消費者;魔芋零食則或許是因為市場增長較快,競爭烈度較強導致促銷等市場活動較多,從而對類目整體均價產生一定的影響。其他類目基本均呈現小幅波動,其中堅果炒貨、膨化食品、肉干肉脯、休閑零食大禮包呈現一定的波動下滑,餅干、糖果則小幅度波動上升。

從價格變化來看,該部分類目的每百克均價在兩年春節期間大多呈現同比下降。其中價格下滑較為明顯的為辣條與魔芋零食,分析原因,辣條或是用以價換量的市場策略,希望通過降價留住更多消費者;魔芋零食則或許是因為市場增長較快,競爭烈度較強導致促銷等市場活動較多,從而對類目整體均價產生一定的影響。其他類目基本均呈現小幅波動,其中堅果炒貨、膨化食品、肉干肉脯、休閑零食大禮包呈現一定的波動下滑,餅干、糖果則小幅度波動上升。

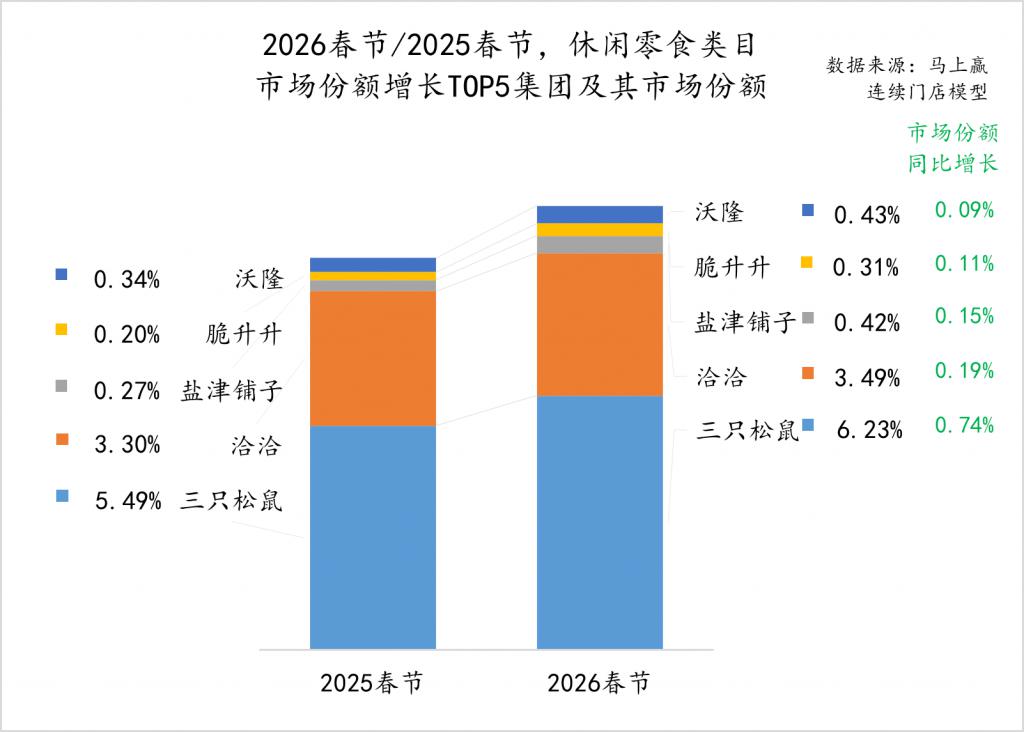

休閑零食大類中,市場份額增長TOP5的集團依次為三只松鼠、洽洽、鹽津鋪子、脆升升和沃隆。其中三只松鼠利用其品牌力、渠道優勢以及較強的供應鏈能力,在休閑零食大禮包、堅果炒貨、魔芋零食等諸多休閑零食類目中持續發力,取得了市場份額同比增長近一個點的成績;鹽津鋪子憑借大單品"大魔王素毛肚",在過去一年跟隨魔芋零食的潮流,取得了較好的增長;脆升升則圍繞薯條類型產品在形態、口味、包裝方式等方面創新,也取得了較好的市場反饋與份額增長。

休閑零食大類中,市場份額增長TOP5的集團依次為三只松鼠、洽洽、鹽津鋪子、脆升升和沃隆。其中三只松鼠利用其品牌力、渠道優勢以及較強的供應鏈能力,在休閑零食大禮包、堅果炒貨、魔芋零食等諸多休閑零食類目中持續發力,取得了市場份額同比增長近一個點的成績;鹽津鋪子憑借大單品"大魔王素毛肚",在過去一年跟隨魔芋零食的潮流,取得了較好的增長;脆升升則圍繞薯條類型產品在形態、口味、包裝方式等方面創新,也取得了較好的市場反饋與份額增長。

飲料

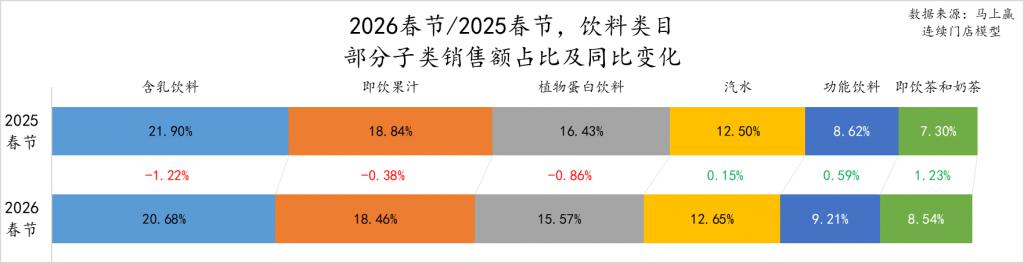

春節期間,聚餐、送禮場景較為集中,飲料為典型的聚餐、送禮類型,也能夠反映出消費變化。從占比來看,占比超過15%的三個類目——含乳飲料、即飲果汁和植物蛋白飲料,均為傳統意義上與佳節聚餐、饋贈相匹配的類目,但其占比均有較明顯的下滑,其中含乳飲料、植物蛋白飲料的占比同比下滑均在1%左右。相比來說,汽水、功能飲料、即飲茶和奶茶則有一定的占比同比上升,尤其是包含近年來熱點的即飲茶和奶茶類目,其也越來越多的出現在聚會場景與餐飲場景中,其占比同比增長超過1%。

春節期間,聚餐、送禮場景較為集中,飲料為典型的聚餐、送禮類型,也能夠反映出消費變化。從占比來看,占比超過15%的三個類目——含乳飲料、即飲果汁和植物蛋白飲料,均為傳統意義上與佳節聚餐、饋贈相匹配的類目,但其占比均有較明顯的下滑,其中含乳飲料、植物蛋白飲料的占比同比下滑均在1%左右。相比來說,汽水、功能飲料、即飲茶和奶茶則有一定的占比同比上升,尤其是包含近年來熱點的即飲茶和奶茶類目,其也越來越多的出現在聚會場景與餐飲場景中,其占比同比增長超過1%。

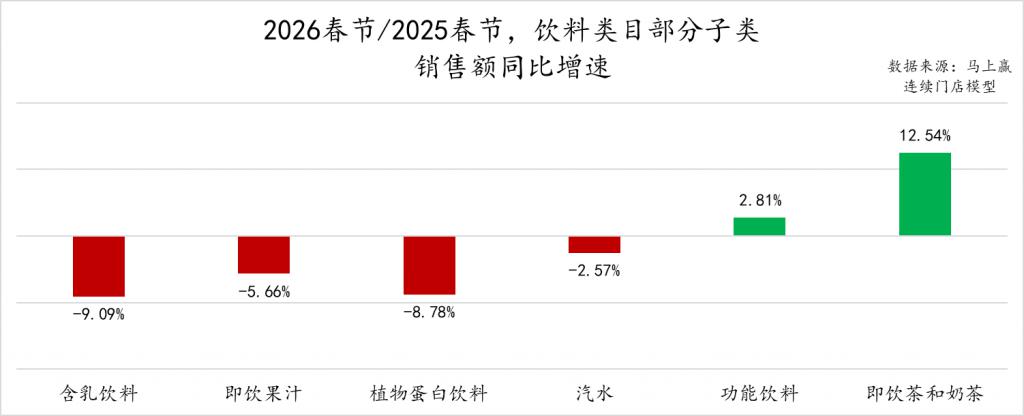

從銷售額同比來看,即飲茶和奶茶、功能飲料類目銷售額同比增長為正,其中即飲茶和奶茶銷售額同比增速超過12%,為觀察的飲料類目中銷售額同比增速最高的子類。而含乳飲料、植物蛋白飲料的銷售額同比下滑較為嚴重,2026春節同比2025春節銷售額同比下滑均超過8%。

從銷售額同比來看,即飲茶和奶茶、功能飲料類目銷售額同比增長為正,其中即飲茶和奶茶銷售額同比增速超過12%,為觀察的飲料類目中銷售額同比增速最高的子類。而含乳飲料、植物蛋白飲料的銷售額同比下滑較為嚴重,2026春節同比2025春節銷售額同比下滑均超過8%。

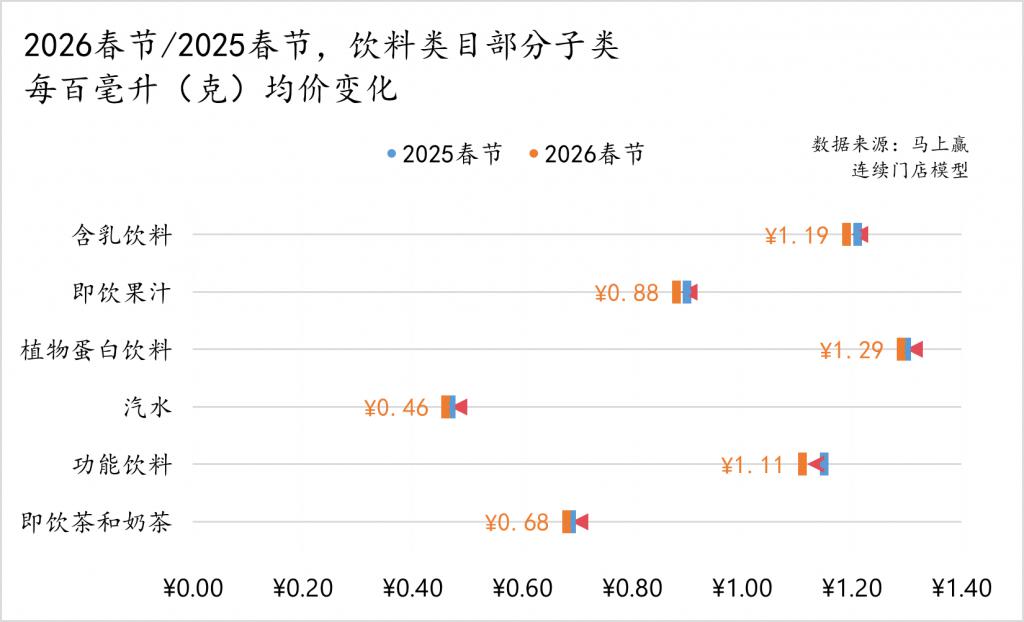

從每百毫升均價的變化看,該部分類目每百毫升均價均呈現下滑,其中功能飲料下滑幅度稍大,其余類目則均呈現極小幅度的波動下浮。

從每百毫升均價的變化看,該部分類目每百毫升均價均呈現下滑,其中功能飲料下滑幅度稍大,其余類目則均呈現極小幅度的波動下浮。

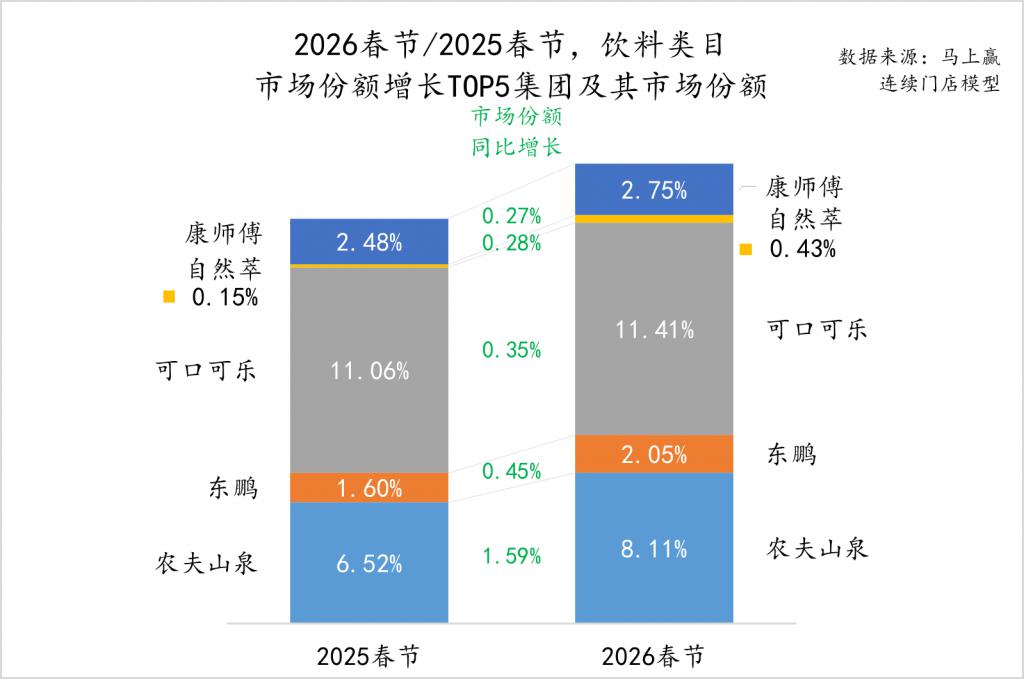

從市場份額來看,2026年春節同比2025年春節,飲料大類下市場份額增長TOP5集團分別為農夫山泉、東鵬、可口可樂、自然萃和康師傅。其中,農夫山泉市場份額同比增長超過1.5%,或與其聚焦餐飲、分享場景推出的東方樹葉1.5L系列大瓶裝產品有相當大的關系;東鵬則是從能量飲料單一產品類型,正在向著更加完整、豐富的產品矩陣前進,其在2025年中在運動飲料、即飲咖啡等類目中也取得了較大的成長;自然萃金豆芽系列產品瞄準兒童人群,在春節期間的家庭聚餐中占據了獨特的生態位,在較低市場份額的基礎上獲得了較大的市場份額同比增長。

從市場份額來看,2026年春節同比2025年春節,飲料大類下市場份額增長TOP5集團分別為農夫山泉、東鵬、可口可樂、自然萃和康師傅。其中,農夫山泉市場份額同比增長超過1.5%,或與其聚焦餐飲、分享場景推出的東方樹葉1.5L系列大瓶裝產品有相當大的關系;東鵬則是從能量飲料單一產品類型,正在向著更加完整、豐富的產品矩陣前進,其在2025年中在運動飲料、即飲咖啡等類目中也取得了較大的成長;自然萃金豆芽系列產品瞄準兒童人群,在春節期間的家庭聚餐中占據了獨特的生態位,在較低市場份額的基礎上獲得了較大的市場份額同比增長。

酒

由于酒類的餐飲屬性較強、即飲銷售較多,銷售各種酒類的專營店、專賣店等業態也較為復雜、分散,因此在該大類的觀察中,我們僅提供基于馬上贏品牌CT,該大類在傳統線下零售渠道中部分子類的占比及銷售額同比增速情況,特此說明。

從占比及兩年春節的占比變化上看,白酒在兩年春節的占比均在70%左右,占據了酒類目在線下零售渠道中銷售額的絕大多數;啤酒兩年春節的占比均不足20%,但2026年春節同比2025年春節有將近1個點的占比提升,或是啤酒零售化加速的體現;紅酒、雞尾酒則有著一定程度的占比下滑,兩個類目本身的占比均在2%左右,2026年春節同比2025年春節占比下滑約0.3%左右,對于兩個類目本就不高的占比來說下滑較為明顯。

從占比及兩年春節的占比變化上看,白酒在兩年春節的占比均在70%左右,占據了酒類目在線下零售渠道中銷售額的絕大多數;啤酒兩年春節的占比均不足20%,但2026年春節同比2025年春節有將近1個點的占比提升,或是啤酒零售化加速的體現;紅酒、雞尾酒則有著一定程度的占比下滑,兩個類目本身的占比均在2%左右,2026年春節同比2025年春節占比下滑約0.3%左右,對于兩個類目本就不高的占比來說下滑較為明顯。

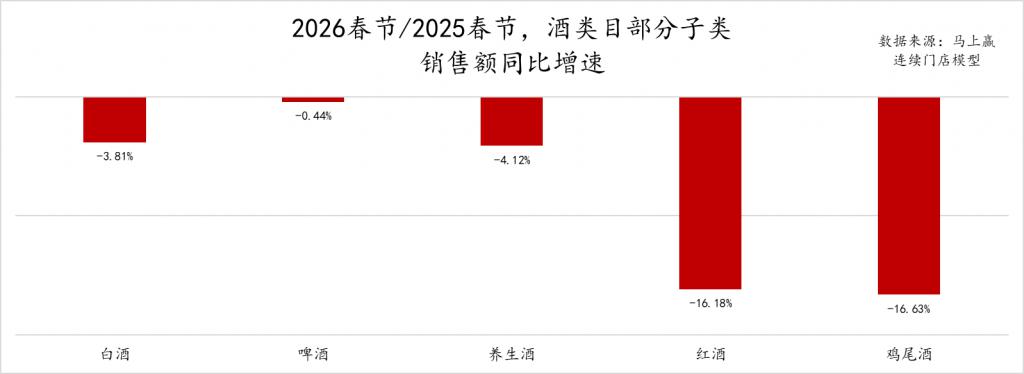

從銷售額同比增速來看,白酒、養生酒均有小幅度下滑,但下滑幅度均在5%以內;啤酒相比來說基本與去年同期持平,僅有不足0.5%的波動;相比來說,紅酒、雞尾酒不但在占比上有較明顯的流失,在銷售額同比上下滑幅度也均超過15%,下行壓力較大。從占比變化及銷售額變化上,或許也可以看出這樣的趨勢:酒類消費正在從"標新立異"重歸傳統,白酒、啤酒等傳統酒飲類型正在重新獲得消費者們的選擇與青睞。

從銷售額同比增速來看,白酒、養生酒均有小幅度下滑,但下滑幅度均在5%以內;啤酒相比來說基本與去年同期持平,僅有不足0.5%的波動;相比來說,紅酒、雞尾酒不但在占比上有較明顯的流失,在銷售額同比上下滑幅度也均超過15%,下行壓力較大。從占比變化及銷售額變化上,或許也可以看出這樣的趨勢:酒類消費正在從"標新立異"重歸傳統,白酒、啤酒等傳統酒飲類型正在重新獲得消費者們的選擇與青睞。

乳制品

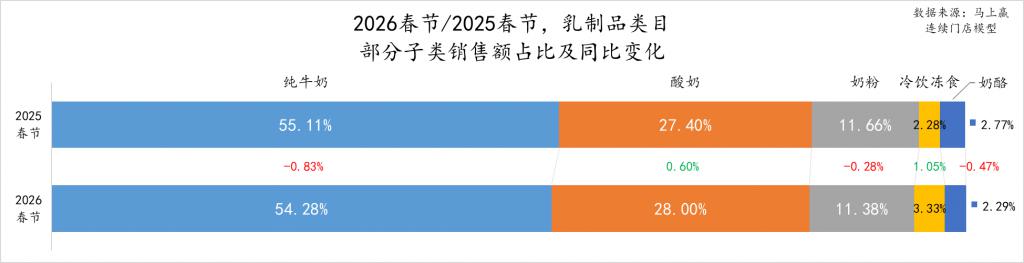

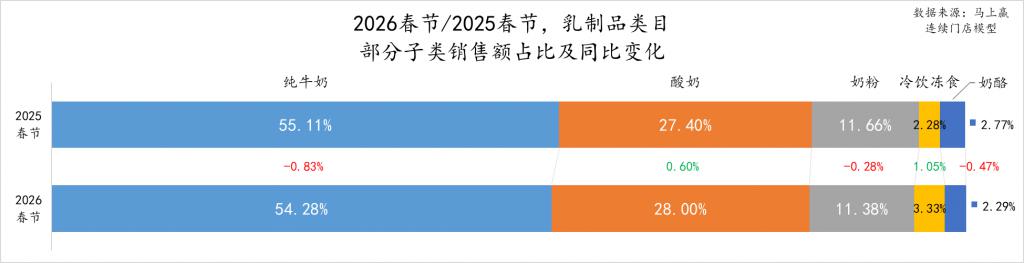

從乳制品的占比及占比同比變化上看,純牛奶作為節禮中的首選其占比過半,但在2026春節同比2025年春節,占比有將近1%的下滑,或許可以說明部分消費者的節禮選擇正在從純牛奶中流出;占比同比下滑的類目還有奶粉、奶酪類目,其中奶酪在兩年春節的占比約2.5%左右,其2026年春節占比同比2025年有接近0.5%的同比下滑,下滑較為顯著。

從乳制品的占比及占比同比變化上看,純牛奶作為節禮中的首選其占比過半,但在2026春節同比2025年春節,占比有將近1%的下滑,或許可以說明部分消費者的節禮選擇正在從純牛奶中流出;占比同比下滑的類目還有奶粉、奶酪類目,其中奶酪在兩年春節的占比約2.5%左右,其2026年春節占比同比2025年有接近0.5%的同比下滑,下滑較為顯著。

占比上升較為顯著的類目為冷飲凍食與酸奶,尤其是冷飲凍食類目,有著超過1%的占比同比增長,或與今年春節時間較晚(2月中,2025年春節為1月中下旬),部分地區氣溫有所回升導致雪糕/冰淇淋消費量開始上漲有一定的相關性。

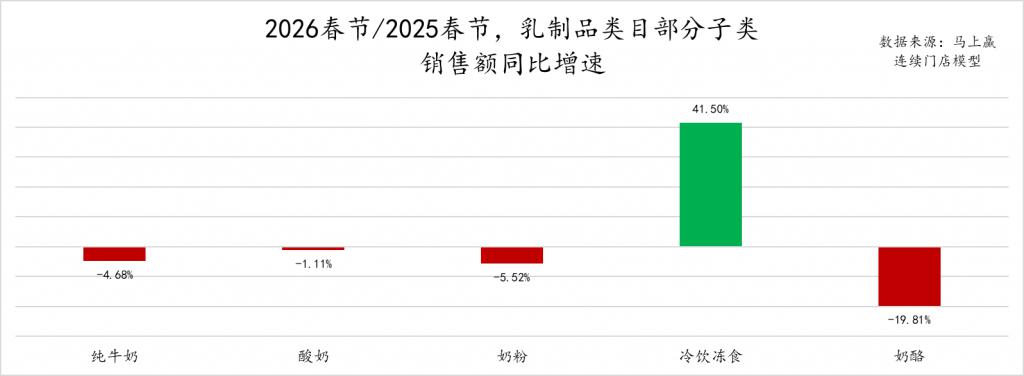

從該部分類目的銷售額同比增速上看,純牛奶基數大,其銷售額同比下滑約5%左右,結合其類目占比來說下滑不算小,相比來說酸奶同比下滑約1%左右,表現好得多;冷飲凍食類目與占比情況相同,有著超過40%的銷售額同比增速,增長非常明顯;奶酪類目相比壓力較為顯著,其銷售額同比增速下滑接近20%,顯著高于其他乳制品類目。

從該部分類目的銷售額同比增速上看,純牛奶基數大,其銷售額同比下滑約5%左右,結合其類目占比來說下滑不算小,相比來說酸奶同比下滑約1%左右,表現好得多;冷飲凍食類目與占比情況相同,有著超過40%的銷售額同比增速,增長非常明顯;奶酪類目相比壓力較為顯著,其銷售額同比增速下滑接近20%,顯著高于其他乳制品類目。

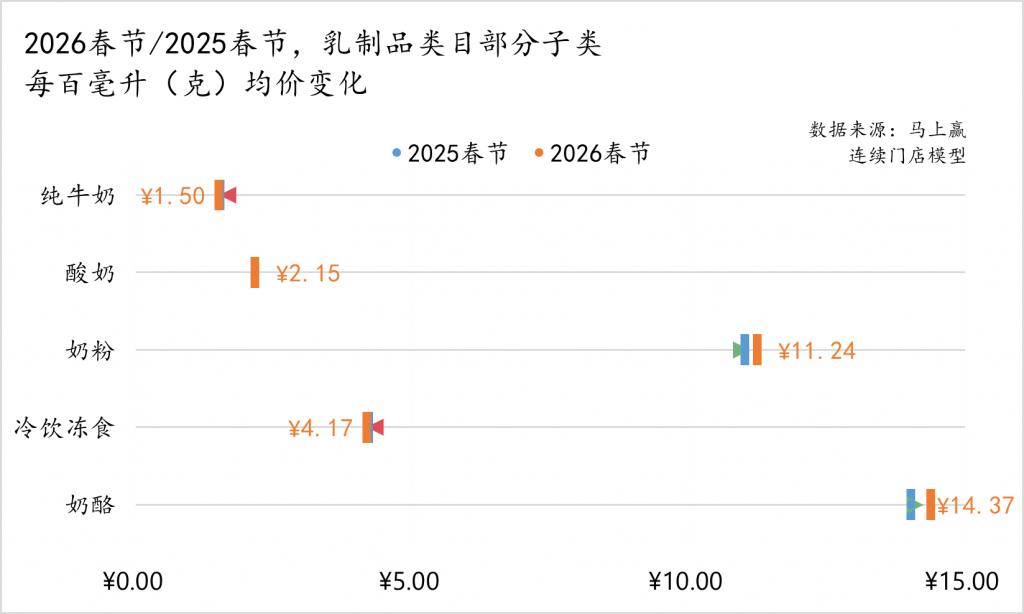

從類目的每百毫升(克)均價變化上來看,酸奶類目在兩年春節的百毫升均價持平,無明顯變化;純牛奶、冷飲凍食類目有極小幅度的向下波動,整體較為穩定;值得注意的是奶粉、奶酪兩個類目,2026春節同比2025春節,兩個類目的每百毫升(克)均價均有著小幅度的上漲。結合上文中的占比、銷售額同比來看,這兩個類目占比、銷售額同比均在2026年春節有所下滑,價格上升或與類目內頭部集團/品牌為了緩解類目下行壓力、守護利潤水平而推行的市場策略相關。

從類目的每百毫升(克)均價變化上來看,酸奶類目在兩年春節的百毫升均價持平,無明顯變化;純牛奶、冷飲凍食類目有極小幅度的向下波動,整體較為穩定;值得注意的是奶粉、奶酪兩個類目,2026春節同比2025春節,兩個類目的每百毫升(克)均價均有著小幅度的上漲。結合上文中的占比、銷售額同比來看,這兩個類目占比、銷售額同比均在2026年春節有所下滑,價格上升或與類目內頭部集團/品牌為了緩解類目下行壓力、守護利潤水平而推行的市場策略相關。

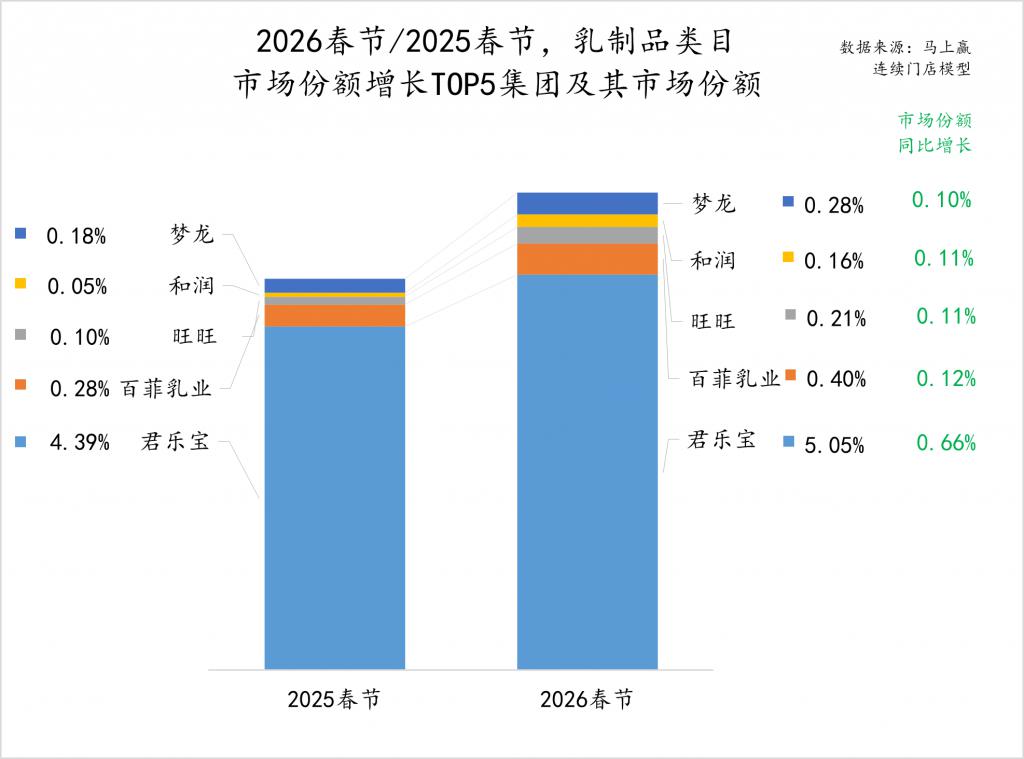

2026年春節同比2025年春節,乳制品大類中的市場份額同比增長TOP5集團分別是君樂寶、百菲乳業、旺旺、和潤與夢龍。其中君樂寶集團在2025年受益于低溫鮮奶、低溫酸奶類目的增長,取得了較好的市場表現,馬上贏也曾經在君樂寶集團赴港上市遞表時進行過專題研究(圖集丨君樂寶遞表,專注低溫的"乳業第三"),未來伴隨著牛奶酸奶低溫化浪潮,君樂寶在2026年或將有進一步的發展,值得持續關注。

2026年春節同比2025年春節,乳制品大類中的市場份額同比增長TOP5集團分別是君樂寶、百菲乳業、旺旺、和潤與夢龍。其中君樂寶集團在2025年受益于低溫鮮奶、低溫酸奶類目的增長,取得了較好的市場表現,馬上贏也曾經在君樂寶集團赴港上市遞表時進行過專題研究(圖集丨君樂寶遞表,專注低溫的"乳業第三"),未來伴隨著牛奶酸奶低溫化浪潮,君樂寶在2026年或將有進一步的發展,值得持續關注。

調味品

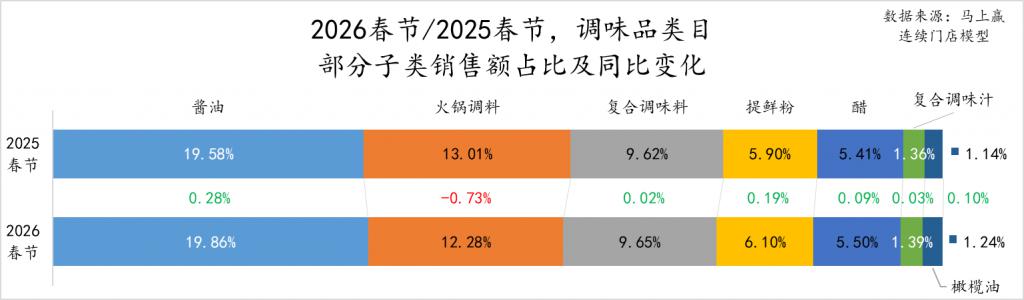

從占比上看,醬油、火鍋調料、復合調味料占比較高,均在10%左右或以上,其中醬油、復合調味料有一定的占比同比上漲,火鍋調料則有較大程度的占比同比下滑,火鍋調料類目的占比同比下滑推測或也與春節較晚導致的氣溫以及餐飲習慣變化有一定的相關性。其余選擇的類目,提鮮粉、醋、復合調味汁、橄欖油均有一定程度的占比上漲。

從占比上看,醬油、火鍋調料、復合調味料占比較高,均在10%左右或以上,其中醬油、復合調味料有一定的占比同比上漲,火鍋調料則有較大程度的占比同比下滑,火鍋調料類目的占比同比下滑推測或也與春節較晚導致的氣溫以及餐飲習慣變化有一定的相關性。其余選擇的類目,提鮮粉、醋、復合調味汁、橄欖油均有一定程度的占比上漲。

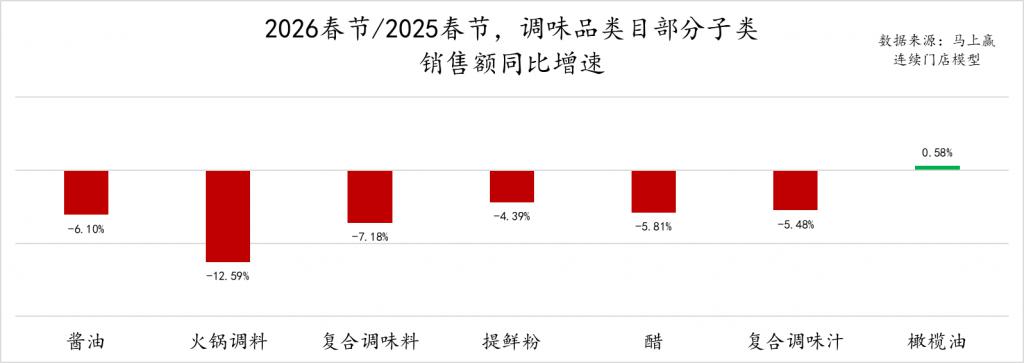

從銷售額同比變化情況來看,僅有橄欖油的銷售額同比增速為正,其余所有類目均為同比下滑。在上周發布的2025Q4調味品復盤中,我們就曾經觀察到橄欖油類目在2025年呈現較為顯著的增長(數據首發丨2025Q4調味品市場回顧),2026年橄欖油類目也或將延續這一趨勢。其余類目中,除了火鍋調料有超過10%的同比下滑外,其他類目銷售額同比下滑幅度均在4%~10%之間,與調味品類目整體的銷售額同比下滑幅度基本相近。

從銷售額同比變化情況來看,僅有橄欖油的銷售額同比增速為正,其余所有類目均為同比下滑。在上周發布的2025Q4調味品復盤中,我們就曾經觀察到橄欖油類目在2025年呈現較為顯著的增長(數據首發丨2025Q4調味品市場回顧),2026年橄欖油類目也或將延續這一趨勢。其余類目中,除了火鍋調料有超過10%的同比下滑外,其他類目銷售額同比下滑幅度均在4%~10%之間,與調味品類目整體的銷售額同比下滑幅度基本相近。

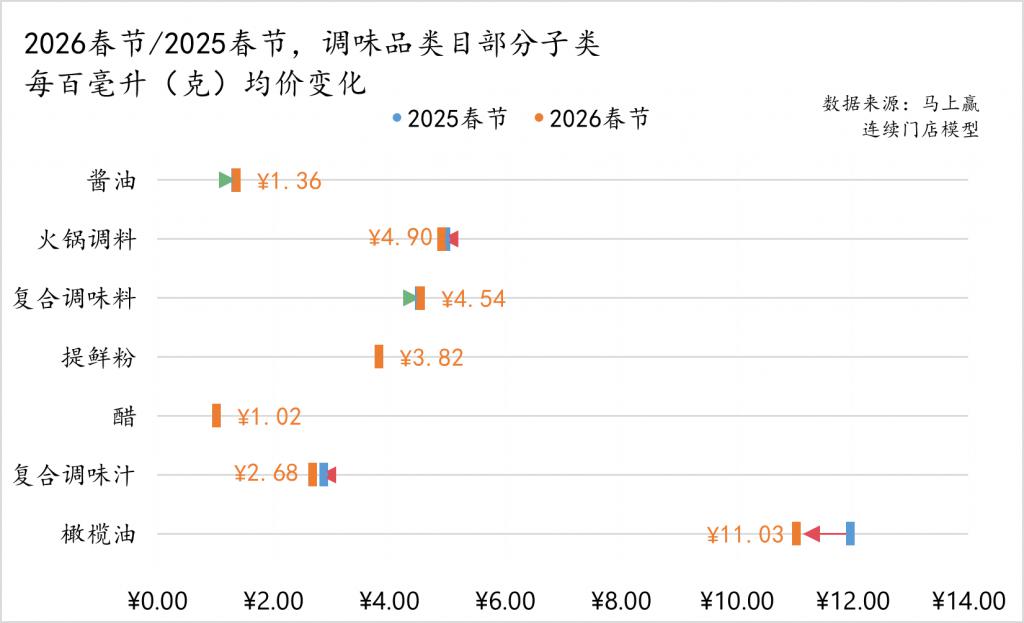

價格變化上,復合調味汁、火鍋調料有小幅度的向下波動,但整體變化不大,其他類目同樣有著極小幅度的波動;值得關注的同樣是橄欖油,其每百毫升均價有著較為明顯的下滑,推測或也與類目規模成長,消費者選擇增加導致的市場競爭烈度與促銷力度提升,參與競爭的品牌、產品增加有一定的相關性,2026年,橄欖油類目或將成為調味品類目中市場動作較為活躍的類目之一。

價格變化上,復合調味汁、火鍋調料有小幅度的向下波動,但整體變化不大,其他類目同樣有著極小幅度的波動;值得關注的同樣是橄欖油,其每百毫升均價有著較為明顯的下滑,推測或也與類目規模成長,消費者選擇增加導致的市場競爭烈度與促銷力度提升,參與競爭的品牌、產品增加有一定的相關性,2026年,橄欖油類目或將成為調味品類目中市場動作較為活躍的類目之一。

2026年春節同比2025年春節,調味品大類中的市場份額同比增長TOP5集團分別是海天、卡夫亨氏、李錦記、蓮花與頤海國際。海天作為類目內市場份額較高的頭部集團,其市場份額依然在過去的一年中保持增長,正逐漸在醋、蠔油等醬油之外的類目中站穩腳跟或是開花結果;其余集團中,蓮花繼續在提鮮粉中深耕,從傳統的味精到更加創新的松茸鮮,也在逐步豐富自己的提鮮產品矩陣;頤海國際則是憑借與海底撈的關聯,從火鍋調料逐漸延伸到復合調味料、復合調味汁等類目,也在陸續形成自己與餐飲強相關的調味解決方案矩陣。

2026年春節同比2025年春節,調味品大類中的市場份額同比增長TOP5集團分別是海天、卡夫亨氏、李錦記、蓮花與頤海國際。海天作為類目內市場份額較高的頭部集團,其市場份額依然在過去的一年中保持增長,正逐漸在醋、蠔油等醬油之外的類目中站穩腳跟或是開花結果;其余集團中,蓮花繼續在提鮮粉中深耕,從傳統的味精到更加創新的松茸鮮,也在逐步豐富自己的提鮮產品矩陣;頤海國際則是憑借與海底撈的關聯,從火鍋調料逐漸延伸到復合調味料、復合調味汁等類目,也在陸續形成自己與餐飲強相關的調味解決方案矩陣。

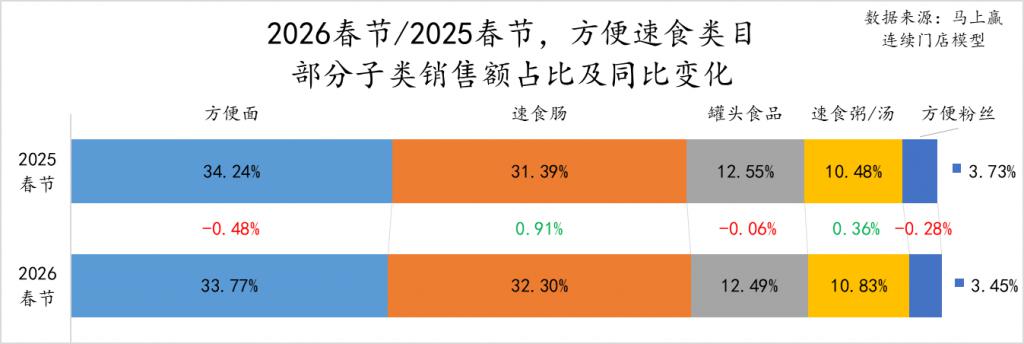

方便速食

從方便速食類目下部分子類在兩年春節的占比及同比變化來看,方便面、速食腸各自占比約30%,其中方便面類目有0.5%左右的占比同比下滑,速食腸則有將近1%的占比同比增長,或可說明消費者的方便速食消費傾向從面食向副食的轉變。占比稍小的類目中,罐頭食品、方便粉絲的占比同比有小幅度的下滑,速食粥/湯的占比則有一定的上升。

從方便速食類目下部分子類在兩年春節的占比及同比變化來看,方便面、速食腸各自占比約30%,其中方便面類目有0.5%左右的占比同比下滑,速食腸則有將近1%的占比同比增長,或可說明消費者的方便速食消費傾向從面食向副食的轉變。占比稍小的類目中,罐頭食品、方便粉絲的占比同比有小幅度的下滑,速食粥/湯的占比則有一定的上升。

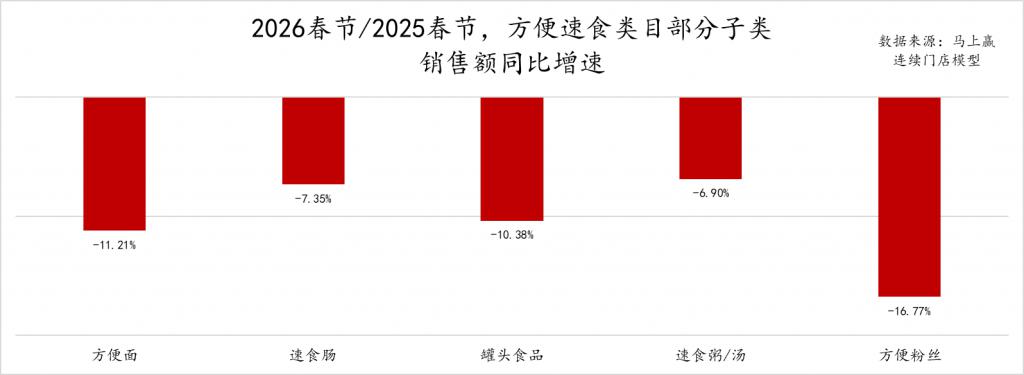

作為銷售額、銷售件數同比下滑均在10%左右的大類,方便速食大類下該部分子類銷售額同比下滑都較為明顯,其中方便粉絲的銷售額同比下滑超過15%,方便面、罐頭食品銷售額同比下滑約10%左右,速食腸、速食粥/湯的銷售額同比下滑約7%左右。

作為銷售額、銷售件數同比下滑均在10%左右的大類,方便速食大類下該部分子類銷售額同比下滑都較為明顯,其中方便粉絲的銷售額同比下滑超過15%,方便面、罐頭食品銷售額同比下滑約10%左右,速食腸、速食粥/湯的銷售額同比下滑約7%左右。

在兩年春節的每百克均價變化上,方便速食類目下該部分子類的價格變化都不算大,其中方便面、速食腸、罐頭食品、方便粉絲均有小幅度向下波動,速食粥/湯類目則有小幅度向上波動,總體變化都都不大,體現出各類目較為堅挺、穩定的價格水平。

在兩年春節的每百克均價變化上,方便速食類目下該部分子類的價格變化都不算大,其中方便面、速食腸、罐頭食品、方便粉絲均有小幅度向下波動,速食粥/湯類目則有小幅度向上波動,總體變化都都不大,體現出各類目較為堅挺、穩定的價格水平。

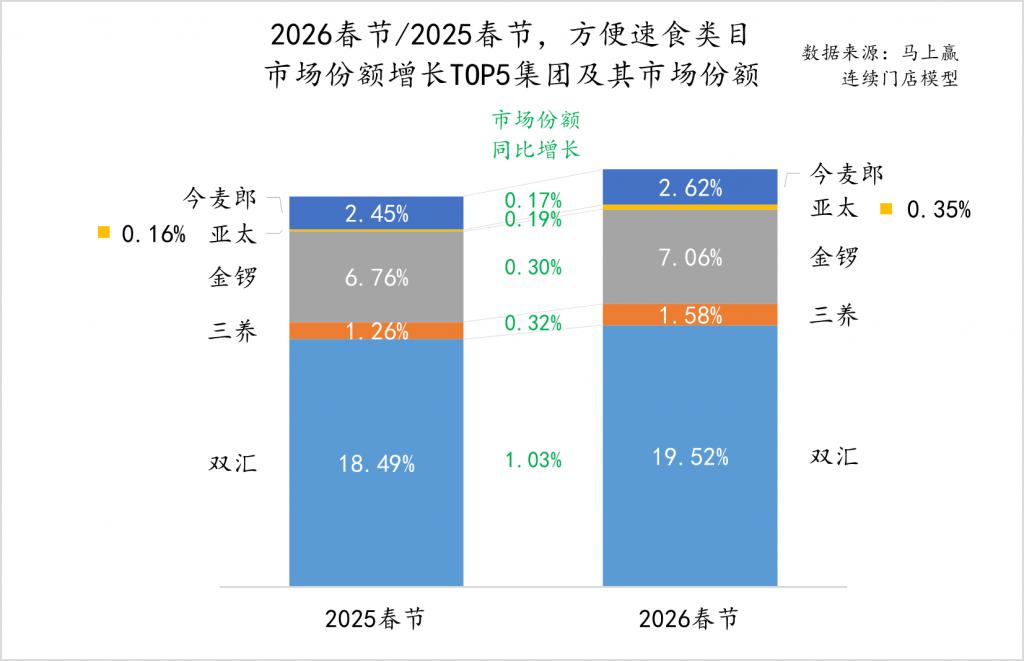

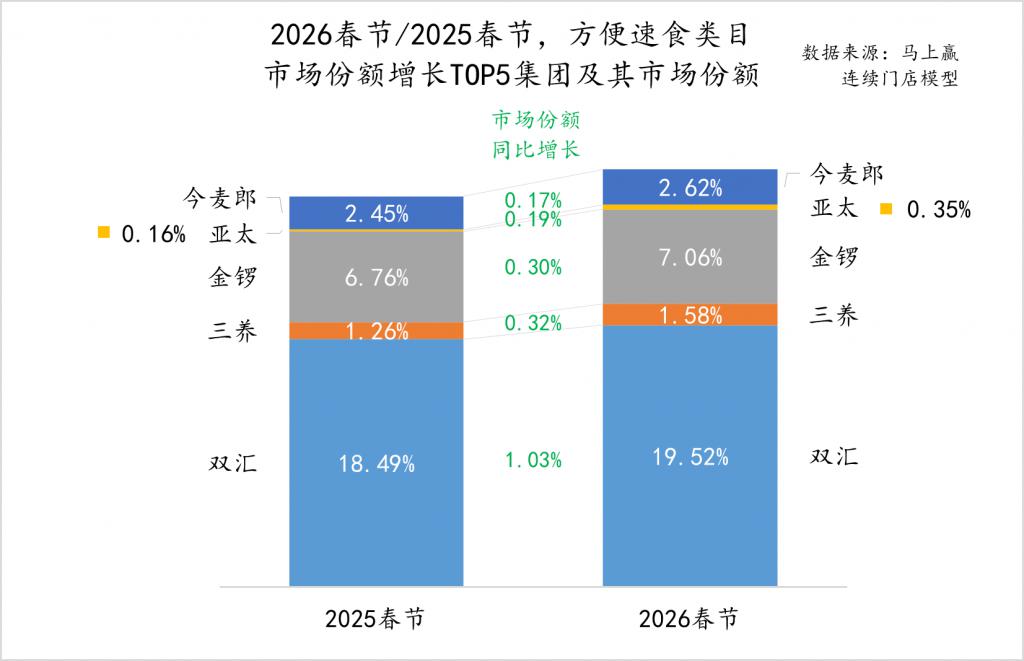

2026年春節同比2025年春節,方便速食大類中市場份額同比增長TOP5集團分別是雙匯、三養、金鑼、亞太與今麥郎。受益于速食腸類目的占比提升,雙匯、金鑼等以速食腸為方便速食大類內主要經營類目的集團均有一定的市場份額同比增長,兩個集團也都不斷在常溫火腿腸、低溫香腸類目中完善自己的產品矩陣,例如雙匯集團在去年推出了以"簡單健康營養"理念為核心的新品牌簡頌,希望在速食腸與健康輕食的概念下打造全新產品線。

2026年春節同比2025年春節,方便速食大類中市場份額同比增長TOP5集團分別是雙匯、三養、金鑼、亞太與今麥郎。受益于速食腸類目的占比提升,雙匯、金鑼等以速食腸為方便速食大類內主要經營類目的集團均有一定的市場份額同比增長,兩個集團也都不斷在常溫火腿腸、低溫香腸類目中完善自己的產品矩陣,例如雙匯集團在去年推出了以"簡單健康營養"理念為核心的新品牌簡頌,希望在速食腸與健康輕食的概念下打造全新產品線。

位于第二位的三養集團則是借著火雞面流行的風潮,其于去年在中國建設了本土工廠,產品矩陣也從單一的火雞面逐漸豐富增加了"彈谷"、"MEP拉面"等多品牌產品線,以適應不同口味、口感需求的消費者。

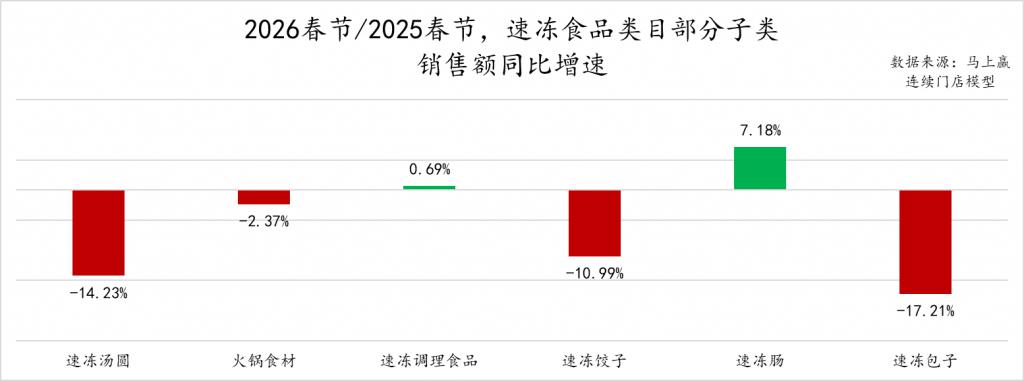

速凍食品

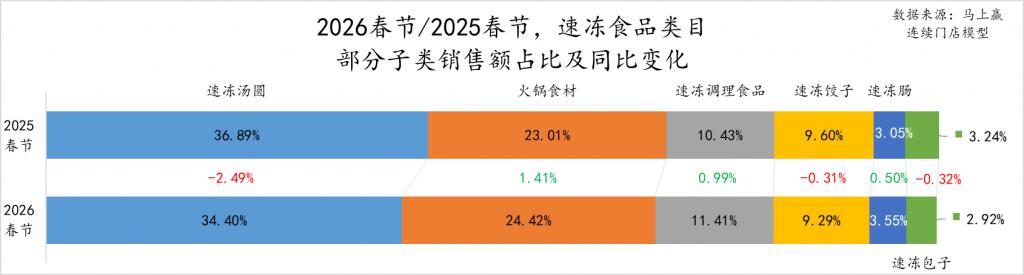

從占比來看,速凍湯圓在速凍食品中占比超過30%,盡管占比同比下跌明顯,但仍為占比最高的類目;火鍋食材次之,占比超過24%,且占比同比提升較為顯著。速凍湯圓、速凍餃子和速凍包子等傳統速凍子類的占比都出現了一定程度的同比下降,相比來說,火鍋食材、速凍調理食品和速凍腸等類目,適應火鍋、空氣炸鍋等新型烹飪場景及家庭餐廚分享,占比均有較為顯著的提升。

從占比來看,速凍湯圓在速凍食品中占比超過30%,盡管占比同比下跌明顯,但仍為占比最高的類目;火鍋食材次之,占比超過24%,且占比同比提升較為顯著。速凍湯圓、速凍餃子和速凍包子等傳統速凍子類的占比都出現了一定程度的同比下降,相比來說,火鍋食材、速凍調理食品和速凍腸等類目,適應火鍋、空氣炸鍋等新型烹飪場景及家庭餐廚分享,占比均有較為顯著的提升。

所觀察類目中,速凍湯圓、速凍餃子和速凍包子的銷售額同比下滑均超過10%,類目下滑壓力較為顯著,此外,火鍋食材雖然在占比上有較為明顯的提升,但其銷售額同比也出現了一定程度的下滑。僅有速凍腸、速凍調理食品的銷售額同比上升。

所觀察類目中,速凍湯圓、速凍餃子和速凍包子的銷售額同比下滑均超過10%,類目下滑壓力較為顯著,此外,火鍋食材雖然在占比上有較為明顯的提升,但其銷售額同比也出現了一定程度的下滑。僅有速凍腸、速凍調理食品的銷售額同比上升。

即便是假期高頻出現居家烹飪場景、且有餃子湯圓習俗的春節,速凍食品大類中仍然呈現出傳統類目占比、銷售額同比雙降,新型烹飪方式類目占比和銷售額同比上升的分野,這也一定程度反映出消費偏好的變化——隨著空氣炸鍋等新型烹飪方式的普及,越來越多過去在餐飲場景中才能被烹飪好的產品,也能以冷凍+家庭廚電還原的方式被端上家庭餐桌,從而實現了家內餐飲場景品質與便利性的大幅度提升,這也是其受到消費者追捧、快速成長的驅動因素之一。

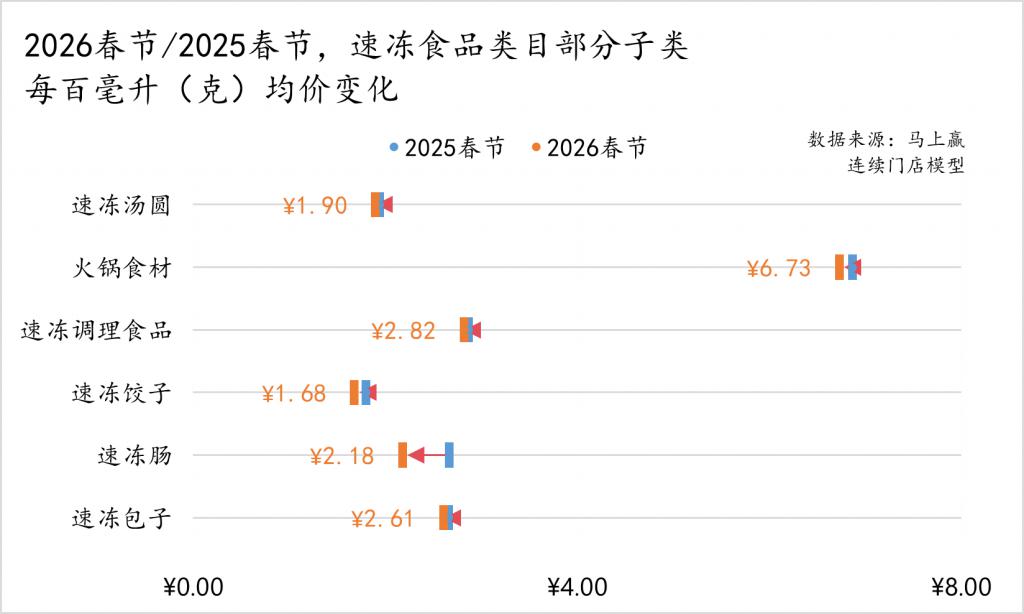

從價格變化來看,該部分類目在2026年春節同比2025年春節,均呈現出每百克均價同比下滑,其中速凍腸類目的價格下滑幅度最大。推測其原因,速凍腸類目近年來取得了較快的增長,越來越多的集團與品牌正在布局這一類目,從而讓類目的競爭也變得愈發激烈,促銷活動增加、市場策略也更加激進,也或許影響到了類目百克平均價格的穩定。

從價格變化來看,該部分類目在2026年春節同比2025年春節,均呈現出每百克均價同比下滑,其中速凍腸類目的價格下滑幅度最大。推測其原因,速凍腸類目近年來取得了較快的增長,越來越多的集團與品牌正在布局這一類目,從而讓類目的競爭也變得愈發激烈,促銷活動增加、市場策略也更加激進,也或許影響到了類目百克平均價格的穩定。

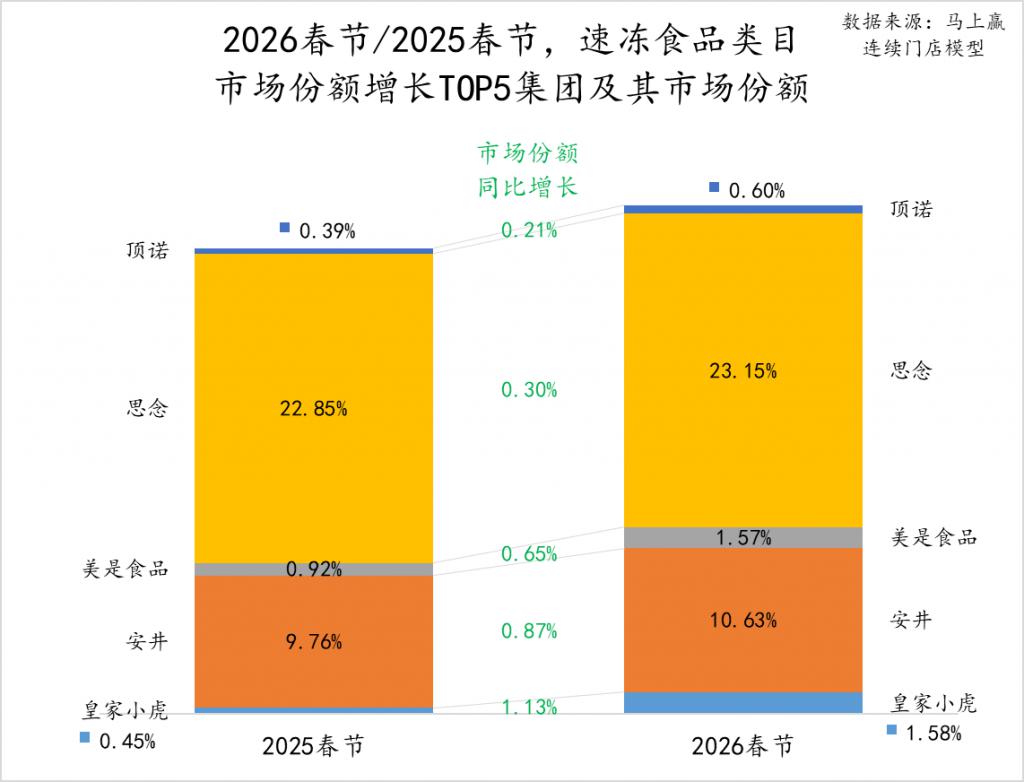

2026年春節同比2025年春節,速凍食品類目市場份額增長TOP5的集團分別為皇家小虎、安井、美是食品、思念和頂諾。其中,皇家小虎在2025年在速凍腸、手抓餅、速凍披薩、速凍調理制品等類目中均取得了較快的增長,其市場份額也因此同比較大幅度提升;安井除了在火鍋食材類目中繼續保持領先外,也積極布局速凍腸、手抓餅、速凍調理制品等類目,以其成熟的渠道能力取得了較好的成長;思念則一方面在經典速凍水餃、湯圓類目持續深耕,另一方面廣泛涉獵速凍腸、速凍調理食品等類目。可以看到,不論是皇家小虎,還是安井、思念,速凍食品頭部集團都在向著速凍全品類的方向發展,品類之間的隔閡與領先優勢也正在變小。

2026年春節同比2025年春節,速凍食品類目市場份額增長TOP5的集團分別為皇家小虎、安井、美是食品、思念和頂諾。其中,皇家小虎在2025年在速凍腸、手抓餅、速凍披薩、速凍調理制品等類目中均取得了較快的增長,其市場份額也因此同比較大幅度提升;安井除了在火鍋食材類目中繼續保持領先外,也積極布局速凍腸、手抓餅、速凍調理制品等類目,以其成熟的渠道能力取得了較好的成長;思念則一方面在經典速凍水餃、湯圓類目持續深耕,另一方面廣泛涉獵速凍腸、速凍調理食品等類目。可以看到,不論是皇家小虎,還是安井、思念,速凍食品頭部集團都在向著速凍全品類的方向發展,品類之間的隔閡與領先優勢也正在變小。

來源:馬上贏情報站