北京的 4 月,春風已漫過長安街的紅墻,吹醒了中關村的寫字樓集群,也吹暖了尋常百姓家的窗臺。對于絕大多數人而言,這不過是又一個尋常的春天——咖啡館里的討論依舊圍繞著 AI 的新突破,創投圈的目光聚焦在新一輪的融資熱潮中。

但對于中國 AI 圈的兩位天才—— Manus 創始人 &CE0 肖弘與首席科學家季逸超來說,這個春天或許充滿了窒息感。

他們的人生,曾在 2025 年底抵達頂峰:一手打造的 Manus,以全球首款通用 AI 智能體(AI Agent)的身份驚艷世界,最終被美國科技巨頭 Meta 以超過 20 億美元的價格敲定收購。這意味著,兩位不到 35 歲的創業者,即將實現無數人夢寐以求的財富自由,也將帶著中國 AI 技術的印記,躋身全球科技舞臺的核心圈層。

但命運的轉折往往猝不及防。

3 月 26 日,知情人士消息稱,肖弘與季逸超因涉及將 Manus 以 20 億美元出售給美國科技巨頭 Meta 的交易,被重點關注。

這不僅僅是一起跨國并購案的暫停,更透著一絲現實的唏噓:兩個試圖通過 " 技術出海 " 實現全球抱負的中國大腦,最終被圍困在了他們技術起步的故土。

這是一場關于技術國籍的審判。當科技無國界的理想主義撞上大國博弈的現實邊界,Manus 和它的創始人們,成為這個時代最鮮活的注腳。

從 AI 新貴到被限制出境的監管對象

要讀懂 Manus 今天的困局,我們必須回到故事的起點。

2025 年 3 月,Manus 出世。作為全球首款通用 AI 智能體(AI Agent),它展現出了令人驚艷的能力:不僅能理解復雜指令,還能拆解任務、調用工具,具備從規劃到執行的全流程自動化能力。上線僅 4 小時,官網訪問量破千萬;內測邀請碼被炒至 10 萬元天價。

4 月,Manus AI 背后的公司蝴蝶效應(Butterfly Effect)獲得了一筆頂級風投機構 Benchmark 領投的 7500 萬美元(約人民幣 5.5 億元)融資,估值增長了約五倍,達到近 5 億美元 。

成立 9 個月后,Manus 年度經常性收入(ARR)突破 1 億美元。

在那個中國 AI 還在為 " 追趕 GPT-4" 而焦慮的時刻,Manus 被視為繼 DeepSeek 之后,中國 AI 技術的第二道光。

Manus 的成功,離不開兩位核心人物的互補。

肖弘,1993 年出生于江西小鎮,華中科技大學軟件工程專業出身,是典型的連續創業奇才。

2015 年創辦夜鶯科技,推出壹伴、微伴等微信生態工具,積累 2 億用戶,曾于 2017 年獲得真格基金的 A 輪融資,并在 2021 年獲得騰訊投資,明略科技的數億人民幣戰略投資,2020 年將該公司出售給獨角獸明略科技。2022 年嗅到 AI 風口,創立蝴蝶效應,推出 AI 瀏覽器插件 Monica,ARR 達 1200 萬美金,為 Manus 打下用戶與商業化基礎。

后來,蝴蝶效應憑借 Manus 于 2022 年 7 月獲得真格基金的天使輪融資,2023 年 1 月獲得紅杉中國、騰訊投資領投的 A 輪融資,2024 年 12 月獲得騰訊投資領投的 B 輪融資。

Manus 的另一位核心人物——季逸超,1992 年出生,是中國互聯網初代 " 天才少年 "。高中時期開發猛犸瀏覽器,靠售賣軟件拷貝賺得 30 多萬美金,成為中國早期軟件出海創業者;2012 年登上《福布斯》中文版封面,入選 " 中美 30 位 30 歲以下創業者 ",被真格基金、紅杉中國青睞。

季逸超曾在一次媒體訪談中直言:" 通用 Agent 不是做工具,是做‘人的延伸’,要讓 AI 幫人完成全流程任務,而非簡單對話 " 這一理念,成為 Manus 的產品靈魂。

兩位天才的默契配合,季逸超負責技術底層與產品創新,肖弘掌舵戰略與資本運作,組成公司核心團隊,讓 Manus 具備技術硬核、產品極簡、變現極快的特質。

然而,就在國內用戶和資本為之瘋狂時,Manus 卻做了一個令所有人始料未及的決定——斷舍離。

2025 年 7 月,Manus 正式將全球總部由中國遷至新加坡,其官網 "About Us" 頁面明確標注公司總部(HQ)位于新加坡。裁撤約 80 名員工(原有 120 人),裁員比例近 2/3,僅 40 余名核心技術骨干遷往新加坡總部。肖弘在內部信中直言:" 如果沒有搬到新加坡,Meta 不會收購我們。"

這一招 " 金蟬脫殼 ",在當時被許多人解讀為商業上的利己。為了規避國內的 AI 監管,同時滿足美國資本市場的合規要求,Manus 選擇了一條國內孵化、海外拓展、最終對接美國收購的發展路徑。

在他們看來,只要把注冊地換到新加坡,把服務器架在海外,把中國股東清洗干凈,這項技術就不再是中國技術,而是國際技術。他們以為自己已經買好了通往華爾街的船票,卻沒料到中途出現了波折。

遷址新加坡無法規避監管,因為監管判斷標準是技術研發地、實質轉移行為,而非公司注冊地。Manus 的 " 去中國化 " 操作,僅為形式合規,無法從根本上豁免審查。

20 億美元買不到的 " 通關文牒 "

2025 年 12 月,Meta 宣布以超過 20 億美元收購 Manus。這本該是肖弘和季逸超人生最高光的時刻,慶功宴的香檳卻始終沒能打開。

僅僅一個月后,2026 年 1 月,相關部門對 Meta 收購 Manus 一案啟動評估調查,重點審查該交易是否符合出口管制、技術進出口及對外投資等相關法律法規。

與此同時,美國亦對這筆涉及 " 由中國相關個人控制的實體 " 的交易展開調查。截至目前,雙方均未公布最終決定,但審查周期之長、涉及問題之復雜,已遠超一般科技企業并購案。

市場猜測,Manus 在遷移過程中并未公開披露對境內收集的用戶數據是否完成徹底刪除、匿名化處理或本地化隔離,因此存在三大需要被重點討論的合規難題:一是其核心 AI 技術源自中國,跨境轉移需符合相關技術出口規定;二是云端托管模式存在用戶數據跨境傳輸風險,需符合數據安全法規;三是遷移注冊地、全員遷址的行為,涉嫌規避監管。

盡管 Manus 極力撇清與中國的關系,但其核心研發團隊、技術積累均發生在中國境內。眾所周知,AI 模型的價值高度依賴訓練數據,而這些數據的合規性無法被輕易剝離。Manus 通過開曼、新加坡、中國香港多層架構,試圖規避監管,屬于典型 " 逃避合規義務 " 行為。

商務部審查明確了釋放信號:跨境架構調整、境外遷址等規避監管操作,已被納入穿透式審查范疇,企業無法通過架構設計逃避法定責任。

以往 " 中國研發→海外換殼→賣給巨頭 " 的路徑,在監管升級后徹底走不通,Manus 成為首個被審查的標桿案例。

這是一場理想與現實的錯位。Manus 想要的只是華爾街的金錢和硅谷的光環。

不僅有審查,還有 " 龍蝦 " 的絞殺

如果說監管審查是懸在 Manus 頭頂的達摩克利斯之劍,那么市場的殘酷絞殺也是面臨的一大挑戰。

就在肖弘和季逸超被困北京、交易懸而未決之際,AI 圈發生了翻天覆地的變化。一個名為 OpenClaw(被稱為 " 龍蝦 ")的開源項目橫空出世,迅速席卷全球。

與 Manus 依賴云端、閉源、高訂閱費的商業模式不同,OpenClaw 支持本地部署、開源免費且能適配各類大模型。它像一場開源的人民戰爭,迅速侵蝕了 Manus 的市場空間。

有數據顯示,自從 2025 年 3 月,Manus 訪問量峰值達到 2376 萬之后,此后就一直處于下行趨勢,8 月回落至 1756 萬。到了 2026 年,下滑趨勢也更加明顯,有消息稱,其獨立訪客與訪問時長均走低,用戶留存率長期低位。曾經被炒至 10 萬元的邀請碼,如今已無人問津。

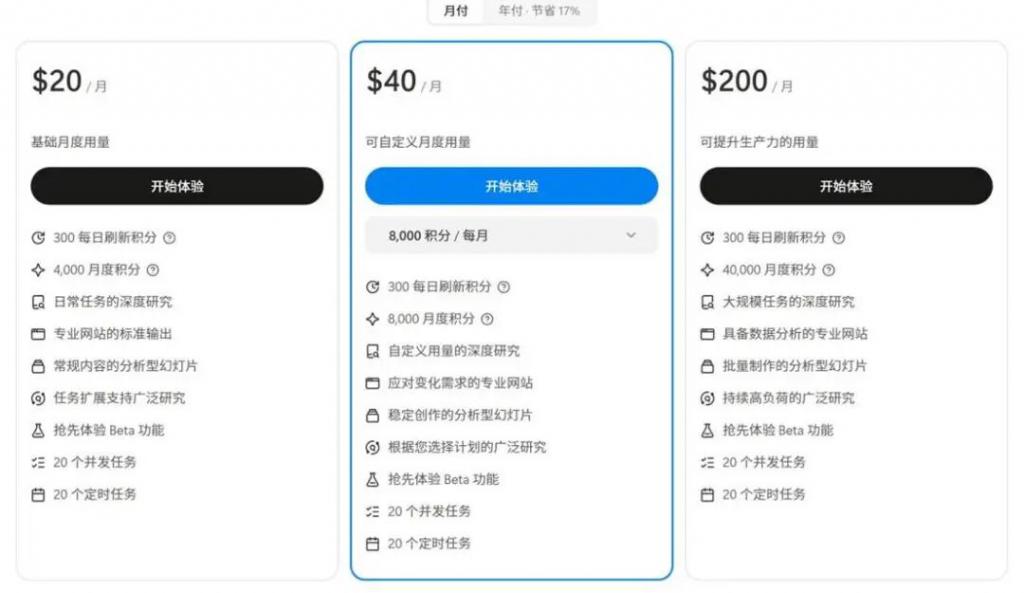

其付費訂閱價格被不少用戶認為偏高,元素記者從其官網查看到,基礎月度用量 20 美元 / 月,可定義月度用量 40 美元 / 月,可提升生產力的用量 200 美元 / 月,顯著高于字節跳動旗下競品扣子海外版的定價。

圖片來源:從 Manus 官網截圖

有意思的是,Meta 內部也開始擁抱 OpenClaw 生態,內部普及相關工具、成立專項組織鼓勵員工開發插件,還讓其適配自家 Llama 系列大模型。這種舉動也側面印證了,Meta 對 Manus 的資源支持已明顯減弱,Meta 收購 Manus 的戰略價值也在因為開源技術的爆發而迅速縮水。

Manus 陷入了雙重困境:外部,開源浪潮正在抹平其技術壁壘;內部,國家監管鎖死了其資本退路。這不僅是肖弘和季逸超要面臨的挑戰,也是所有 " 重模式、輕創新、試圖通過套利而非硬核技術取勝 " 的 AI 創業公司的警示錄。

結語

截至 2026 年 4 月初,Meta 收購 Manus 交易仍懸而未決,多家外媒預測交易大概率失敗。Manus 產品迭代停滯,用戶流失嚴重,在 OpenClaw 開源 Agent 浪潮沖擊下,昔日賽道標桿已被遺忘。

Manus 也給眾多中國 AI 出海企業提供清晰啟示:技術無國界,但技術人有祖國;創新無止境,但合規有底線。

中國 AI 企業的合規出海之路,才剛剛開始。

來源:融中財經