過去一個月,全球最大模型聚合平臺 OpenRouter 上,開發者調用量最高的五個模型里,有四個來自中國公司。對很多海外創業團隊和獨立開發者來說,中國模型已經不只是 " 可選項 ",而是更便宜、也足夠好用的默認選項。

諸如 OpenRouter 這樣的平臺讓模型服務變得更標準化,也讓價格差異變得更直接。當模型能力逐步接近之后,誰能把推理服務做得更便宜,就更容易進入開發者的默認選擇清單。

問題也因此變得更具體:中國模型為什么更容易在全球 API 市場上報出低價?

表面上看,這是模型能力和價格的勝利;再往下拆,會發現真正拉開差距的,不只是算法和工程,而是更底層的變量——電。

更準確地說,是電價、電網,以及圍繞數據中心形成的整套基礎設施。

一度電只差幾美分,一年能差出 1600 萬美元

過去兩年,大模型競爭最受關注的是訓練:誰拿到更多芯片,誰投入更多資本開支,誰就更有機會訓練出更強的模型。

隨著模型能力逐步接近、調用量迅速增長,商業競爭的重心正在從訓練轉向推理。

訓練更像一次性投入,模型練完之后,這部分成本基本沉沒。

推理不同,每一次對話、代碼補全和 API 調用,都會實時消耗算力、占用機房、吃掉電力。調用量越大,持續性的運營支出就越重要。

IEA 及多家研究機構測算,全球數據中心用電將從 2024 年的約 415 TWh 增長到 2030 年的 945 TWh。五年時間,幾乎翻倍,達到相當于日本當前全部電力消費的水平。

(圖:全球數據中心電力消耗預測;數據來源:IEA;制圖:Claude)

(圖:全球數據中心電力消耗預測;數據來源:IEA;制圖:Claude)

美國的數據同樣醒目。2024 年,美國數據中心用電約 183 TWh。到 2030 年,這個數字預計會升到 426 TWh。

增長最快的不是普通服務器,而是 AI 服務器。IEA 提到,AI 目前約占數據中心電力消耗的 5% 到 15%,到 2030 年可能升至 35% 到 50%。Gartner 的預測更直接:AI 優化服務器的耗電將從 2025 年的 93 TWh 增至 2030 年的 432 TWh,占數據中心總耗電的比重從 21% 升到 44%。

這組數字說明,電不再只是數據中心的背景條件,而正在進入 AI 服務的成本表。

訓練決定模型上限,推理決定模型能不能賣出去、賣得起量、賣得持久;而電力,正成為推理業務里最容易被規模放大的差異項。

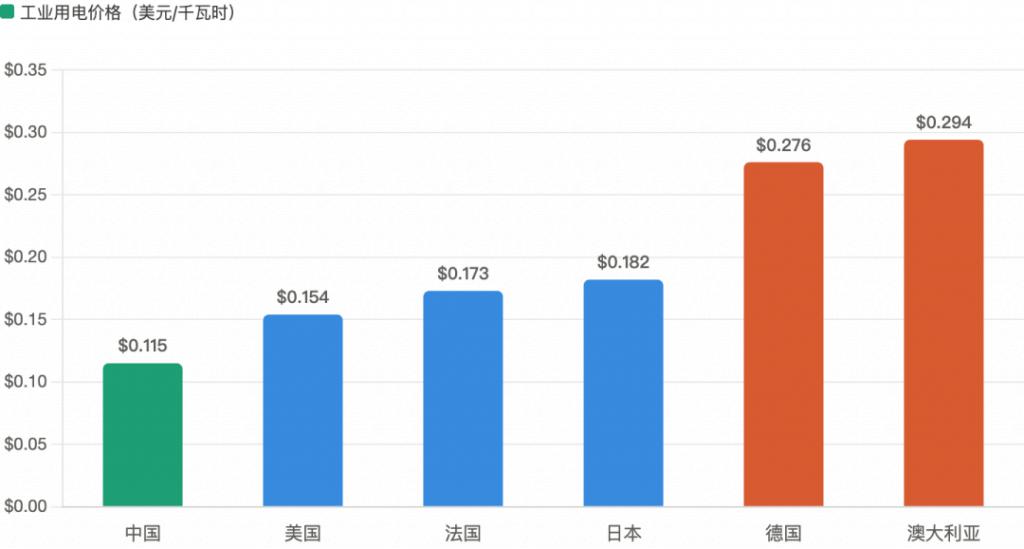

這種差異已經能在公開電價中看到。按 2025 年第三季度的公開口徑,中國工業用電價格約為每千瓦時 0.115 美元,美國約 0.154 美元,德國約 0.276 美元。這個口徑并不完全等同于數據中心最終到手電價,但足以說明方向:中國仍處在主要經濟體的低位區間。

(圖:2025 年第三季度工業電價橫向對比;數據來源:GlobalPetrolPrices;制圖:Claude)

如果假設一個大型推理集群年用電量為 100 GWh,僅電力一項,中國的年成本約 1150 萬美元,美國約 1540 萬美元,德國約 2760 萬美元。這還沒算冷卻系統和其他基礎設施能耗。對一個高負載、靠海量調用攤薄成本的 API 業務來說,這種價差最終會傳導到報價能力上。

當然,電價差不直接等于 Token 價差。

芯片成本、集群利用率、模型架構、工程優化和渠道策略,都會共同決定最終價格。更穩妥的判斷是:在推理時代,電力已經從背景條件,變成 AI 服務定價里的關鍵變量之一。

中國煤電占比從 72% 降到 55%,更便宜的電從哪來

如果繼續追問,中國為什么能提供相對更低的推理電力成本,答案就不能只停留在 " 工業電價更便宜 " 這一層。

更深一層的原因,是中國電力體系過去十多年形成的一種組合能力:一邊用大規模、穩定的電源支撐工業體系,一邊用快速擴張的新能源拉低系統邊際成本。

煤電仍然是這套系統里不能繞開的部分。它的意義不只是便宜,更在于穩定、可預測,能夠為全年 7 × 24 小時運行的數據中心提供基荷能力。

真正改變成本方向的,則是風電和光伏過去十年的快速擴張。

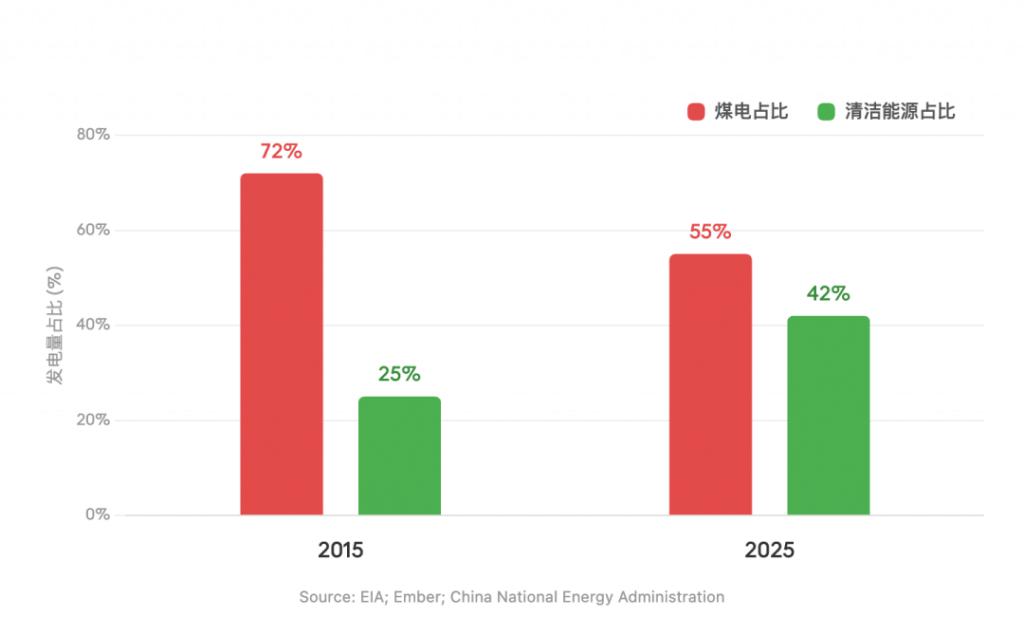

2015 年,煤電仍占中國發電量的約 72%。到 2025 年,這一比例降至約 55%。

與此同時,包括水電、風電、光伏和核電在內的低碳電力占比提升到 42% 以上。國家能源局數據還顯示,2025 年可再生能源裝機約占全國總裝機的 60%,風電和太陽能裝機合計達到 18.4 億千瓦。

(圖:中國能源結構的變化;數據來源:EIA; 國家能源局;制圖:Claude)

這組變化的意義,不只是 " 更清潔 "。更重要的是,更多低邊際成本的電力開始進入系統。對需要持續供電、且電力成本會隨著調用量線性放大的 AI 推理業務來說,這意味著整個供電體系能夠在穩定性之外,提供越來越有競爭力的成本條件。

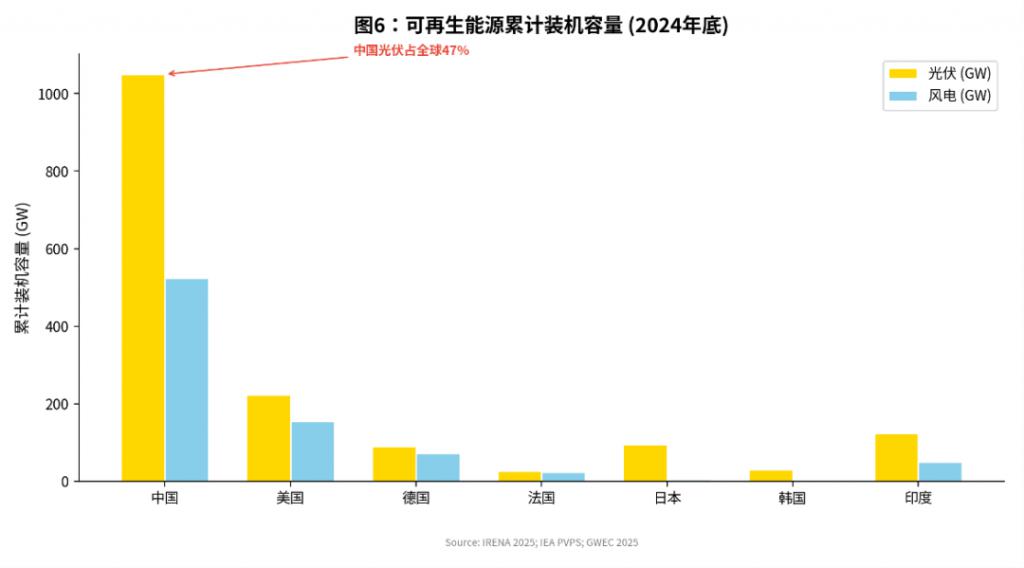

IEA 在《2025 年世界能源投資》報告中預計,2025 年全球太陽能光伏投資將達到 4500 億美元。它已經超過石油生產,成為全球能源投資最大的單一類別。

(圖:可再生能源累計裝機容量(2024 年底);數據來源: IRENA 2025; IEA PVPS Snapshot 2025; GWEC Global Wind Report 2025;制圖:Claude)

中國在風光裝機和相關制造鏈條上的提前投入,也在從產業優勢轉化為一種更具體的成本環境。決定推理成本的,不是某一種電源。決定它的,是一個能夠長期提供相對低價、穩定、且綠電占比持續提升的系統。

也因此,中國模型的價格優勢并不只是一次價格戰。它背后更像是一種長期條件:模型公司既能在電價更低的市場里部署推理業務,也能在一個供給擴張更快、穩定性更強的電力系統里做長期投入。

八大樞紐、45 條特高壓,低價電才變成低價 Token

前兩層回答的是 " 中國為什么能發出更便宜的電 ",接下來更關鍵的一層問題是:這些電如何真正進入算力成本?

中國的能源資源和算力需求并不分布在同一地理空間。風電和光伏資源更多集中在新疆、甘肅、內蒙古等西北地區。而數據需求、產業客戶和互聯網公司,則更集中在長三角、珠三角和京津冀。

對 AI 數據中心來說,僅有低價電并不夠。關鍵還在于,能不能把這些電穩定送到需要算力的地方,或者干脆把算力組織到更靠近能源的一側。

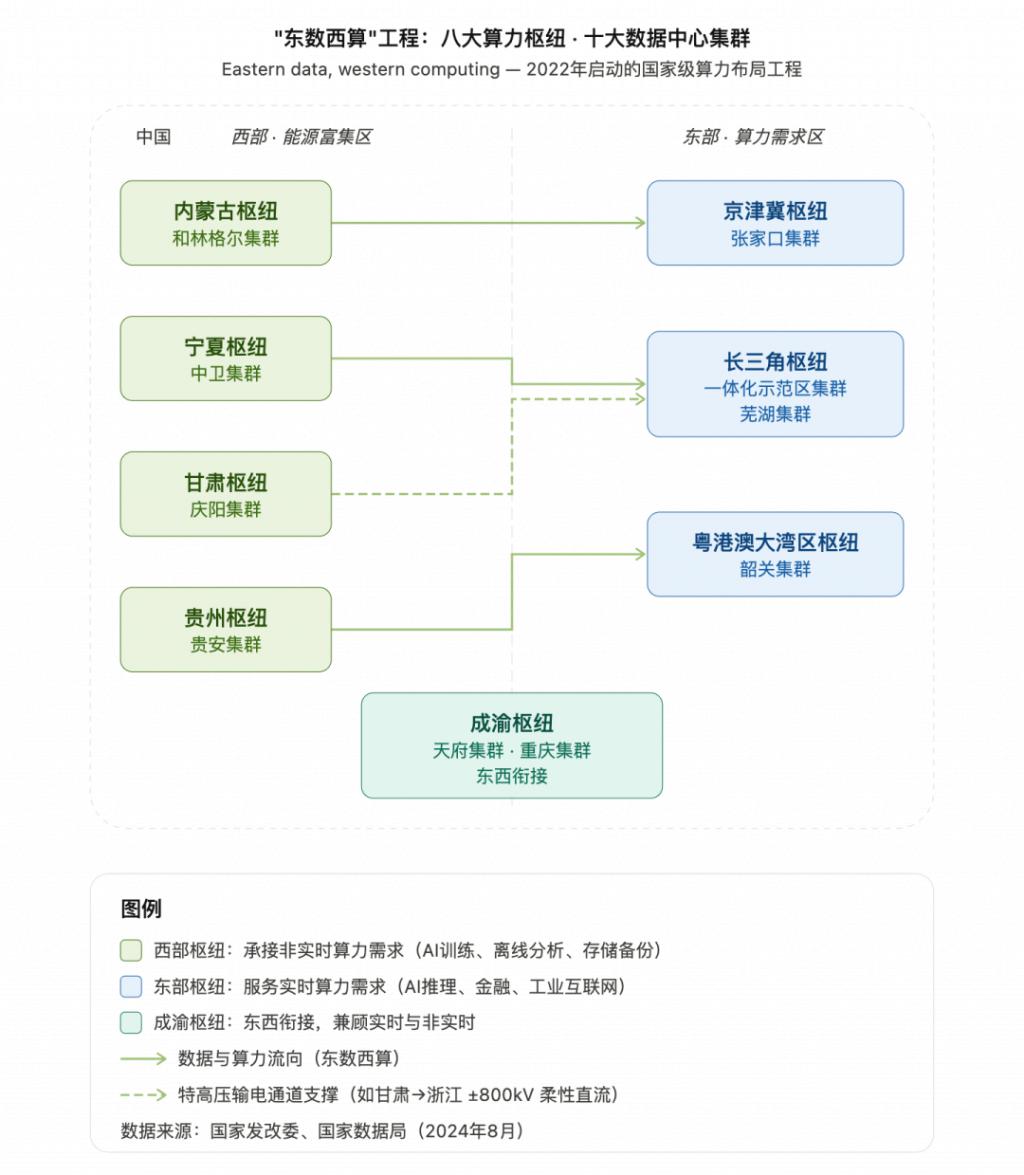

這也是特高壓輸電網絡和 " 東數西算 " 更值得關注的地方。

到 2025 年底,中國已建成 45 條特高壓輸電線路;" 十四五 " 期間,特高壓直流線路總長度從 2.8 萬公里增長到超過 4 萬公里,西電東送能力達到 3.4 億千瓦以上。

它的意義不只是工程規模大,而是讓低成本電力能夠跨區域配置,而不是被鎖定在發電地。

2022 年啟動的 "東數西算 " 工程,則是在全國布局八個國家算力樞紐節點和十個國家數據中心集群。它把東部的數據和算力需求,引導到西部能源更充沛、土地和電力成本更低的區域承接。它提供的也不是簡單的 " 機房西遷 ",而是一套把能源、網絡、數據中心和時延要求放進同一調度框架的組織能力。

(圖:" 東數西算 " 工程;制圖:Claude)

對于高頻、標準化、低毛利的推理 API 場景來說,真正稀缺的,不只是低價電,而是把低價電穩定變成可用算力的能力。也不是所有模型公司都能把這種優勢兌現成價格。真正更容易吃到這部分紅利的,往往是那些同時具備大規模調用量、較高集群利用率、較強工程優化能力,以及全球分發渠道的公司。

這也解釋了為什么中國模型會在 OpenRouter 這樣的全球 API 平臺上更容易形成價格優勢。

海外開發者看到的是更低的 Token 價格;支撐這份價格的,除了模型架構和工程優化,還包括一套更不顯眼、但越來越重要的底層條件:更低的電價、更強的跨區輸電能力,以及把算力向能源富集區重新組織起來的基礎設施體系。

黃仁勛說,未來的數據中心將成為 "Token 工廠 "。馬斯克在接受采訪時直言:" 中國的發電量看起來就像一枚火箭進入軌道,而美國的發電量卻停滯不前。" 當全球最激進的 AI 創業者和最大的 AI 芯片供應商同時指向同一個變量時,答案已經很清楚:誰能更高效地將電轉化為 Token,誰就握住了定義 AI 下半場的沉默底牌。

來源:深流研究所