「IPO 全觀察」欄目聚焦首次公開募股公司,報道企業家創業經歷與成功故事,剖析公司商業模式和經營業績,并揭秘 VC、CVC 等各方資本力量對公司的投資加持。

「IPO 全觀察」欄目聚焦首次公開募股公司,報道企業家創業經歷與成功故事,剖析公司商業模式和經營業績,并揭秘 VC、CVC 等各方資本力量對公司的投資加持。

作者丨流光

編輯丨關雎

圖源丨 Midjourney

3 月 29 日,智能家居品牌 Aqara 的母公司 Aqara International Ltd 向港交所遞交招股書,擬在香港主板掛牌上市。

Aqara 的運營主體是深圳綠米聯創科技有限公司(下稱 " 綠米聯創 "),2009 年在深圳南山區成立。Aqara 將自己定義為 " 空間智能基礎設施提供商 ",向用戶提供整合傳感器、網關、控制器等硬件,以及軟件和 AI 算法的全屋智能產品與解決方案。

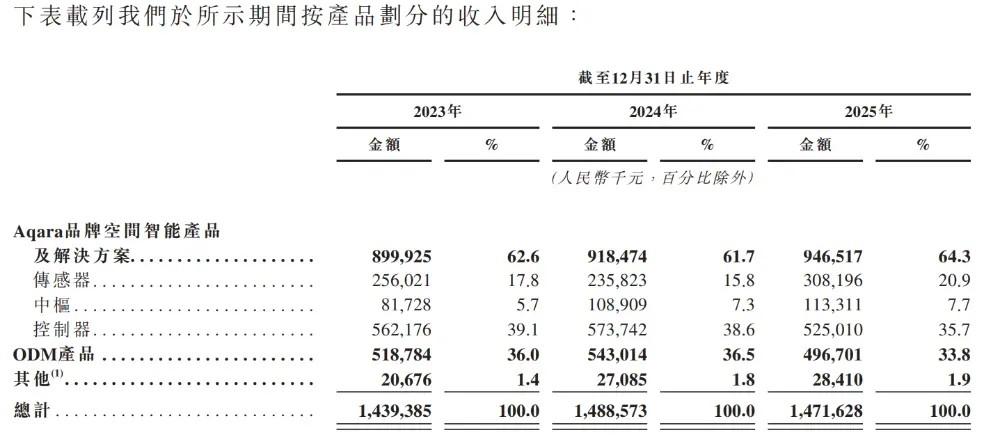

2025 年,Aqara 收入 14.72 億元,經調整凈利潤 0.57 億元,毛利率從 2023 年的 29.7% 提升至 38.4%。海外業務表現尤為突出,2025 年海外收入占比達 66.5%,產品賣到 90 多個國家和地區。

根據弗若斯特沙利文的數據,按收入計,在 AI 驅動的人居空間智能基礎設施提供商中,Aqara 排中國第一。

創始人游延筠今年 63 歲,早年是華南理工大學的講師,后赴美深造,在力拓集團、EnOcean 等企業工作多年,2009 年回國創業,用 17 年時間把綠米聯創帶到了港交所門前。

IPO 前,綠米聯創累計融資近 2 億美元,2022 年成為獨角獸。投資方包括小米、順為資本、愉悅資本、深創投、遠東宏信、凱輝基金、景林資產、中國電信、聯通中金、眾源資本、GIC(新加坡政府投資公司)、高榕資本、美的、瀾亭資本、云沐資本、SEB Alliance 等。

愉悅資本合計持股 10.55%,是第一大機構股東。其余投資機構持股比例分別為:遠東宏信 8.91%、順為資本 8.37%、小米 7.92%、凱輝基金 7.17%、中國電信 2.97%、美的 1.52%。

游延筠直接持股 16.7%,并通過 ECY Investments 持有 2.28% 股份,合計持股 18.98%,擁有 39.27% 投票權,是公司實際控制人。

此外,游延筠的姐姐游麗萍通過家族持股平臺間接持有公司約 3.75% 股權。其女兒游晨希目前擔任公司執行董事之一,并任高級副總裁。

01 在國內當過十多年老師,又在美國上了十多年班

游延筠是貴州人,1982 年從貴州大學物理系無線電技術專業畢業后,先后在貴州師范學院和廣東第二師范學院任教。

1990 年,他考入華南理工大學自動化系攻讀碩士,畢業后留校教書。如果沒有后來的選擇,他大概率會沿著這條路一直走下去,成為一名典型的高校教師。但到 33 歲那年,他選擇辭職赴美,進入美國猶他大學攻讀電氣工程碩士學位。

碩士畢業后,游延筠留美進入工業界,先后在力拓集團、Trulite Inc. 和 EnOcean 任職,長期從事工業控制、自動化、樓宇自動化等領域工作。期間,他拿下多項發明專利,其中包括 " 無線無源大規模傳感器網絡在工業控制中的應用 "。據他介紹,這是當時全球較早實現該類技術在工業場景落地的方案之一。

綠米聯創董事會主席、執行董事兼 CEO 游延筠

綠米聯創董事會主席、執行董事兼 CEO 游延筠

少有人知的是,游延筠曾為老東家 Rio Tinto 取了中文名 " 力拓 ",這個名字沿用至今。當時在力拓,他負責的是一個露天銅礦的工業控制項目。這個礦位于鹽湖城附近,是全球最大的露天銅礦之一,已開采超過一百年,從外太空用肉眼都能看到這個礦坑。

資源的消耗和環境的代價,在這里被放大得非常直觀。他后來回憶,這座礦帶來的污染,已經對整座城市構成威脅。而另一組數據更讓他觸動:人類生產的能源中,大約 40% 被樓宇消耗,而通過樓宇自動化,可以節省 20%-40%。

如果能解決樓宇的能源浪費問題,就能離真正的藍天更近一大步。這個念頭,成了他創業的起點。

2009 年,游延筠回到深圳,創辦了綠拓科技有限公司(綠米聯創前身)。公司最初的業務方向是公共建筑的節能和智能化改造。

不過這條路并不好走。他們開發的樓宇自動化系統雖然技術領先,但概念超前,成本高昂,產品定價遠超市場預期,很難打動客戶。項目周期長、回款慢,公司很快陷入困境,最困難時賬上幾乎沒錢。他和聯合創始人不拿工資,團隊只發 70% 的薪水。

游延筠后來形容自己當時的狀態:" 我從美國回來的時候就只提了兩個箱子,想著如果干不下去,拎著就能走。其中不知道有多少次,我都想著明天就不干了,拎起箱子回美國。"

但他沒有走," 還是理想和堅持,讓我熬啊熬,就熬了十多年 "。

02 從缺錢到被追著投資

2014 年,游延筠帶著綠拓科技尋求融資。也是這一年,小米啟動生態鏈計劃,聯合創始人劉德在市場上尋找智能家居賽道的潛力股。同年,谷歌以 32 億美元收購智能溫控器公司 Nest,讓整個賽道迅速升溫。

游延筠 " 萬物互聯 " 的理念與雷軍不謀而合,加上綠拓在工業控制領域的技術積累,雙方一拍即合。游延筠后來回憶與雷軍的見面,說起公司最困難時賬上沒錢。雷軍說:" 缺過錢、斷過款,那是確實創過業。"

2015 年 7 月,綠拓完成天使輪和 A 輪融資,投資方包括小米、順為資本、高榕資本、GIC 和美的。公司也更名為綠米聯創,正式加入小米生態鏈。小米集團創新產品部門主管蔣文成為綠米聯創的非執行董事。

拿到融資后,游延筠做的第一件事,是把欠員工的工資全部補上。

隨后,綠米聯創推出第一款產品 " 小米智能家庭 " 套裝。這個套裝包含多功能網關、人體傳感器、門窗傳感器、無線開關,定價 199 元。這一價格極大降低了嘗鮮門檻,上市不到一年銷量突破百萬套。

這次成功讓綠米聯創站穩了腳跟。但游延筠很快意識到一個問題:消費者不是專業技術人員,不會對著產品說明書研究功能。

他的結論是:要賣生活方式、賣場景。如果只是賣單品,消費者買回去不會用、用不好,最后產品吃灰,品牌也就失去了價值。

于是,2016 年綠米聯創推出自有品牌 Aqara,從單品轉向全屋智能。Aqara 一詞源自拉丁語,意為 " 智慧的家 "。

當時,行業還在圍繞智能燈泡、插座等單品做 " 爆款 ",綠米聯創已經開始圍繞空間設計整套系統,通過設備間聯動實現家居的自動化運行。這一方向并不被看好,有人認為 " 脫離了小米的性價比路線,會失去市場 "。

不過游延筠認為,智能家居不是設備堆砌,而是系統能力,只有互聯互通才能賦予家庭真正的智能。

為了降低全屋智能的使用門檻,2017 年綠米聯創在業內首創 "4S 智能家居體驗店 " 服務體系—— Solution(方案展示)、Sales(產品銷售)、Service(用戶服務)、Survey(交流反饋),讓用戶可以在店里親眼看到智能家居的效果,而不是在電商頁面看參數。

目前,綠米聯創在全國已經擁有超過 500 家體驗店,覆蓋 210 多個城市。

Aqara 智能家居體驗店 圖源:綠米聯創

Aqara 智能家居體驗店 圖源:綠米聯創

產品跑通、渠道鋪開后,資本的注意力也跟了上來。

2018 年到 2019 年,綠米聯創連續完成了 B 輪、B+ 輪和 B2 輪融資。

B 輪由凱輝基金、瀾亭資本投資。B+ 輪由凱輝基金、遠翼投資領投。B2 輪由遠翼投資領投,凱輝基金、愉悅資本、云沐資本跟投。

凱輝基金連續三輪加注,凱輝基金創始人兼董事長蔡明潑曾表示,綠米聯創的技術積累和渠道建設是投資的最大信心。

遠翼投資的背后是遠東宏信集團,后者成立于 1991 年,2011 年在港交所上市,目前市值 340 億港元。遠東宏信是國內融資租賃巨頭,并在醫療、印刷、航運、建設、工業裝備、教育、信息網絡等多個領域開展金融、貿易、咨詢、投資等一體化產業運營服務。

綠米聯創在遠東宏信旗下近百家醫院、養老院及數十所學校中布局 Aqara 方案,B 端市場快速突破。遠翼投資董事總經理楊俊后來也進入綠米董事會擔任非執行董事。

而 B2 輪中進入的愉悅資本,由原君聯資本 TMT 核心團隊劉二海、戴汨、李瀟聯合創辦,此前投過瑞幸、蔚來、摩拜單車等項目。

2021 年的 C 輪,是綠米融資的高光時刻。深創投、愉悅資本、中國電信、景林資產、眾源資本、聯通中金共同投資 10 億元人民幣。

2021 年 9 月,公司完成 D 輪融資,投后估值為 8.5 億美元。但后來公司又分三次回購了全部 D 輪優先股,總代價約 5130 萬美元。這意味著 D 輪投資者在上市前選擇了退出。

2022 年,綠米成為獨角獸,2022-2025 年多次入選胡潤全球獨角獸榜。

2025 年 10 月至 2026 年 3 月,公司還完成了多筆股份轉讓,轉讓價格從每股 0.73 美元到 2.88 美元不等。2026 年 2 月,公司又以 1000 萬美元贖回了約 500.7 萬股股份。

03 產品賣到全球 90 國,海外收入超 6 億元

03 產品賣到全球 90 國,海外收入超 6 億元

用戶回到家門口,門鎖識別到用戶,自動開鎖。網關收到信號,判斷是回家場景,于是向其他設備發出指令:客廳燈亮起,窗簾拉開,空調調到預設溫度。同時,傳感器檢測到有人進入,開始跟蹤移動軌跡。用戶走向臥室,臥室燈自動打開;坐下休息,傳感器知道人在,燈不會滅。

整個過程無需掏出手機,也無需任何語音喚醒。

這是綠米聯創空間智能解決方案實現的功能,以 AI 驅動,實現空間對人類需求的主動回應。

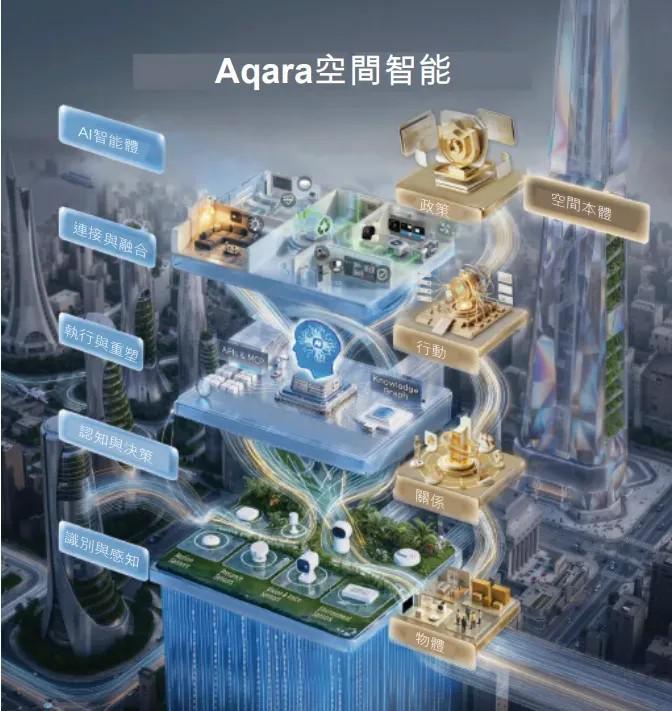

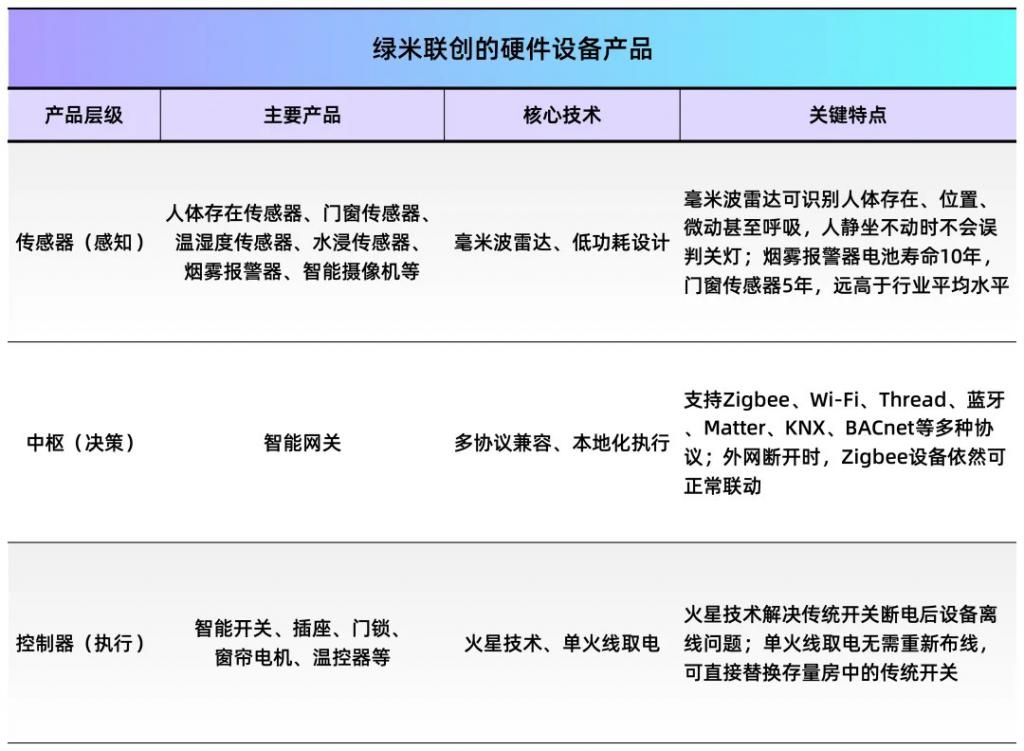

綠米聯創向用戶提供的是整合硬件、軟件與 AI 算法的產品與解決方案,其空間智能技術具備識別與感知、認知與決策、執行與重塑、連接與融合四大能力。

在產品側,硬件包括傳感器、網關、控制器;軟件包括 Aqara App 和 Aqara Studio。招股書把這套體系稱為 " 涵蓋設備、邊緣及云端的一體化架構 " ——傳感器和控制器負責感知執行,邊緣側的中樞網關負責本地決策,Aqara Studio 協調云端 AI,Aqara App 提供交互入口。

圖源:招股書

圖源:招股書

目前,綠米聯創已擁有 50 余個品類、逾 2200 個 SKU 的產品矩陣,全球累計激活設備超 5600 萬臺。

硬件層面,綠米聯創有兩大特點:多協議統一與本地執行。

硬件層面,綠米聯創有兩大特點:多協議統一與本地執行。

前者通過兼容 Matter、Zigbee、Wi-Fi、KNX、BACnet 等多種協議,讓不同品牌設備在同一系統里協同工作;后者依賴網關實現本地運行,即使外網斷開,家中所有 Zigbee 設備依然可以正常聯動。門磁觸發開燈、燃氣泄漏關閥等安防場景,斷網后依然可靠運行。

軟件方面,Aqara App 是面向 C 端用戶的控制應用。用戶可以通過手機或平板,在任何地方控制家中設備。

2024 年,Aqara App 加入了 AI 大模型全屋智能助理。用戶可以用自然語言跟系統對話,比如問 " 我的傳感器怎么離線了 ",AI 助理會自己診斷原因并給出解決方案。或者說 " 我睡覺時關燈關窗簾 ",AI 助理會自動生成對應的自動化場景。2025 年,App 又加入了 AI 視頻智能服務,用戶可以用文字搜索監控錄像里的歷史事件。

Aqara App 界面示例 圖源:綠米聯創

Aqara App 界面示例 圖源:綠米聯創

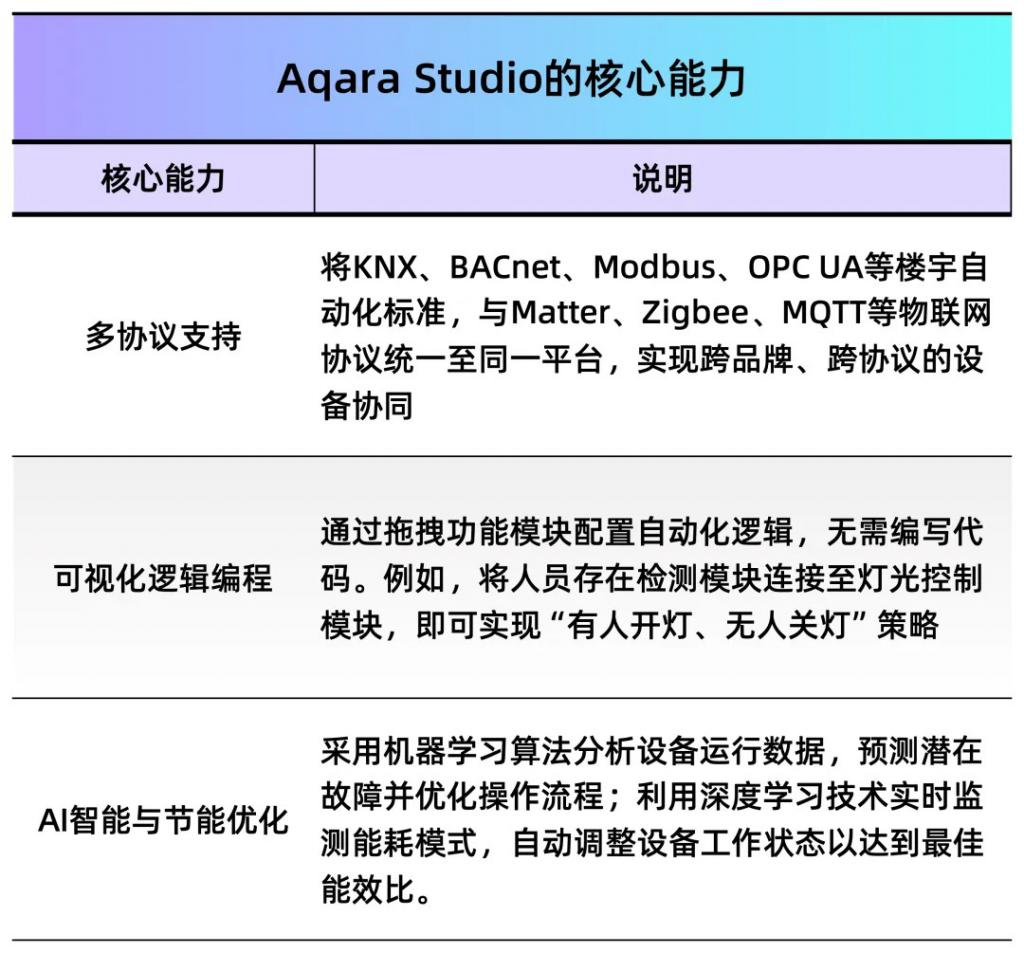

Aqara Studio 則是面向系統集成商和開發者的專業級物聯網操作系統。它的定位不是控制工具,而是空間智能的底層操作系統,支持跨辦公室、酒店、醫院、學校及住宅物業的大規模項目交付。

生態兼容,是綠米聯創最突出的優勢之一。據招股書,Aqara 超過 340 款產品可無縫接入 Apple Home。與此同時,Aqara 還全面兼容小米米家、谷歌、亞馬遜、三星等全球主流智能平臺,打通了跨品牌、跨生態的互聯互通。

生態兼容,是綠米聯創最突出的優勢之一。據招股書,Aqara 超過 340 款產品可無縫接入 Apple Home。與此同時,Aqara 還全面兼容小米米家、谷歌、亞馬遜、三星等全球主流智能平臺,打通了跨品牌、跨生態的互聯互通。

值得一提的是,在出海方面,綠米聯創沒有從東南亞起步,而是通過 Apple Store 直接進入歐美成熟市場。2019 年產品開始進入蘋果官方零售店,截至 2025 年底已有超過 30 款產品在 18 個國家及地區的 Apple Store 銷售。

這種深度綁定讓綠米聯創獲得蘋果背書。消費者看到產品放在 Apple Store 里,天然多一層信任。定價上,單品均價比小米海外產品高 35%,但比 Apple HomeKit 同類產品低 20% 到 30%,形成 " 技術對標蘋果、價格略低 " 的差異化優勢。

渠道方面,除了 Apple Store,綠米聯創在線上和線下都有布局。線上,亞馬遜是重要陣地——其在亞馬遜美國智能網關品類中銷量第一,并在亞馬遜德國智能傳感器品類中排名第一。

線下,綠米聯創與德國電信、加拿大 Bel 等運營商合作,通過寬帶套餐的方式觸達家庭用戶。在韓國,綠米與超過 100 家室內設計公司合作,把智能家居做成裝修標配。在歐洲,綠米設立了布拉格售后中心,備件周轉周期控制在 7 天以內,支撐當地市場的快速擴張。

2023 年到 2025 年,Aqara 品牌產品的海外收入從 3.8 億元增長到 6.29 億元,復合年增長率 28.7%。

除了自有品牌 Aqara 產品,綠米聯創還有 ODM 業務——為小米等第三方開發及生產定制化產品。2025 年,ODM 業務收入 4.97 億元,占總收入的 33.8%。小米也是其單一最大客戶,2023 年至 2025 年,來自小米的收入占比分別為 32.8%、33.7% 和 32.4%。

除了自有品牌 Aqara 產品,綠米聯創還有 ODM 業務——為小米等第三方開發及生產定制化產品。2025 年,ODM 業務收入 4.97 億元,占總收入的 33.8%。小米也是其單一最大客戶,2023 年至 2025 年,來自小米的收入占比分別為 32.8%、33.7% 和 32.4%。

生產方面,綠米聯創采用 " 外包為主、自產為輔 " 的模式,約 90% 的產品由 OEM 合作伙伴大規模生產,其余在東莞自有工廠完成小批量定制和返修。產品在國內生產完成后,通過海運或空運發往海外倉(包括亞馬遜 FBA 倉和自建倉),再由當地倉庫發貨給海外消費者。

生產方面,綠米聯創采用 " 外包為主、自產為輔 " 的模式,約 90% 的產品由 OEM 合作伙伴大規模生產,其余在東莞自有工廠完成小批量定制和返修。產品在國內生產完成后,通過海運或空運發往海外倉(包括亞馬遜 FBA 倉和自建倉),再由當地倉庫發貨給海外消費者。

04 主動式 AI 帶動下,空間智能成為新風口

隨著 AI 技術加速向物理世界滲透,智能家居正在從 " 設備智能 " 邁向 " 空間智能 ",即將物理環境轉變為由 AI 驅動的可計算、可理解的系統,從 " 控制設備 " 轉向 " 運營空間 "。

從發展路徑來看,行業大致經歷了三個階段:從早期的單品智能,到設備聯動的全屋智能,再到如今逐步興起的主動式 AI 驅動的空間智能。整體上,行業正從被動控制走向主動智能。

這一變化背后,是技術與市場的共同推動。

這一變化背后,是技術與市場的共同推動。

一方面,底層技術逐步成熟。以 Matter 為代表的物聯網統一協議開始普及,緩解了不同設備之間的連接壁壘。同時,AI、邊緣計算與物聯網的融合,使得本地決策與實時響應成為可能。

另一方面,需求側也在發生變化。國內市場中,存量房改造與適老化需求正在成為新的增長點;海外市場則為中國廠商提供了更廣闊的空間。疊加各國對 AI 與數字經濟的政策支持,行業進入加速期。

弗若斯特沙利文數據顯示,全球空間智能產品與解決方案市場預計到 2030 年將達到 10 萬億元規模,2025 年至 2030 年復合增速約為 14.7%。同時,主動式 AI 在居住空間的滲透率也將從 2025 年的 8.0% 提升至 2030 年的 62.5%。

在這樣的背景下,競爭格局正在發生改變。

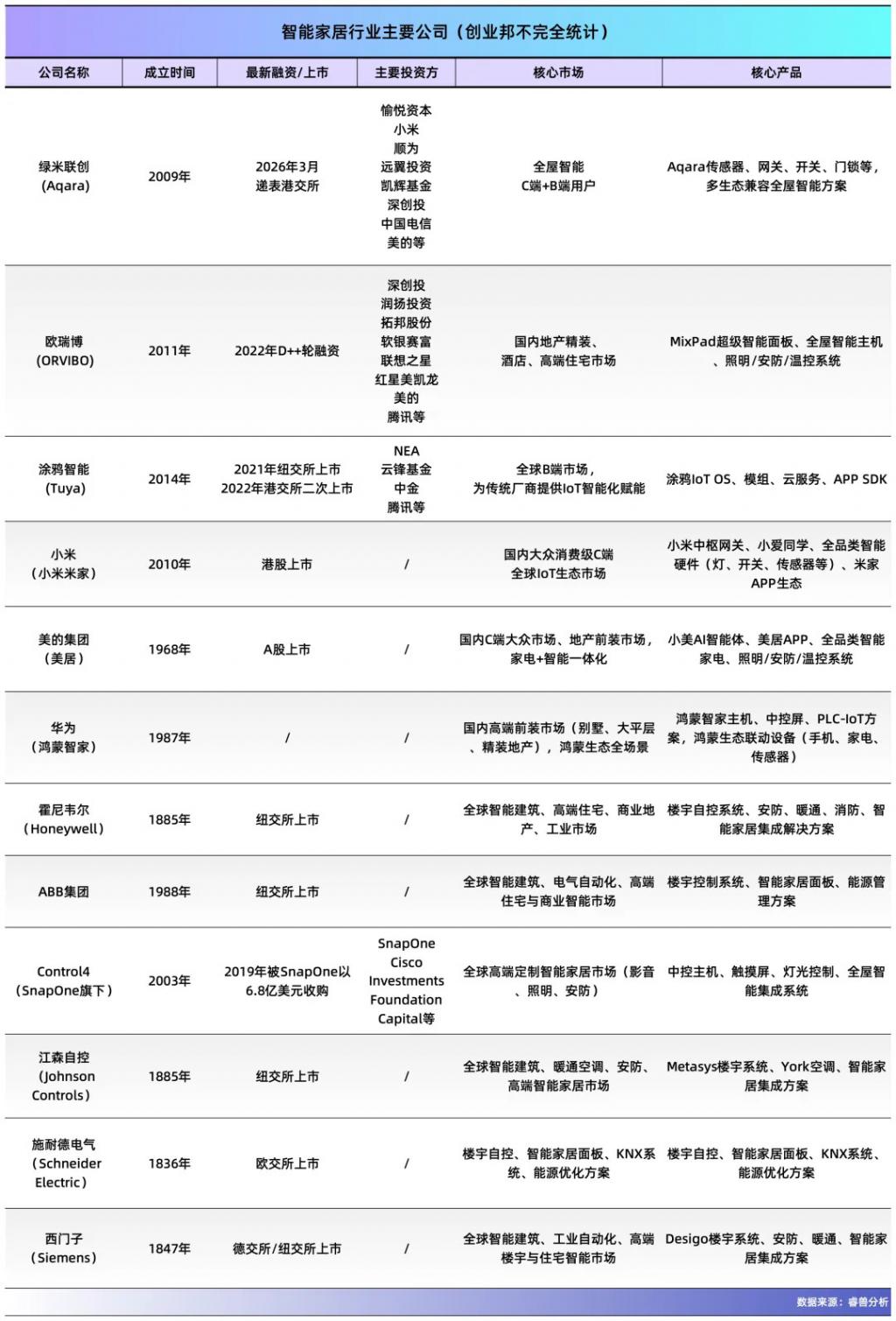

此前,智能家居市場主要由三類玩家主導:以美的為代表的家電廠商,以小米為代表的互聯網平臺,以及深耕系統與解決方案的垂直品牌。三類玩家分別在渠道、生態與技術上形成各自優勢。

而隨著空間智能的深化,不同玩家選擇了不同的切入點。

華為鴻蒙智家主攻高端前裝,PLC 電力載波方案在復雜戶型中比無線更穩定;美的、小米則分別從家電品類和性價比路線出發,在 C 端市場站穩腳跟。歐瑞博以 MixPad 超級面板為核心,在精裝地產項目里積累了 500 多個合作;涂鴉智能則走平臺路線,為傳統品牌提供 IoT 方案,B 端合作伙伴數量占優。

與此同時,國際老牌工業巨頭仍然占據高端市場的主導地位,包括霍尼韋爾、江森自控、ABB 集團等。這類企業在系統集成和大型項目經驗上具備長期積累。

但整體來看,行業依舊處于高度分散狀態。根據弗若斯特沙利文數據,按收入計,2024 年全球前七大主動式 AI 驅動的空間智能基礎設施供應商僅占據了 23.9% 的市場份額,其中綠米聯創以 1.5% 的份額排名第 7。

但整體來看,行業依舊處于高度分散狀態。根據弗若斯特沙利文數據,按收入計,2024 年全球前七大主動式 AI 驅動的空間智能基礎設施供應商僅占據了 23.9% 的市場份額,其中綠米聯創以 1.5% 的份額排名第 7。

機會之外,行業也面臨現實壓力。生態與標準尚未完全統一,兼容多協議增加了企業成本。中低端市場價格競爭激烈,高端市場進入壁壘較高。而企業在出海過程中還需要面對美國 FCC、歐盟 CE 等認證要求,以及不同地區的標準和使用習慣差異。

如果說過去拼的是單品能力和價格,那么接下來 3 到 5 年真正的分水嶺,可能在于誰能把系統能力、渠道和服務整合起來,讓空間智能從高端方案變成普惠、可規模化交付的成熟產品。

來源:創業邦