" 哪怕是移動互聯網最瘋狂的時候,我們也沒有見過這種節奏。" 談及近期大熱的具身智能賽道融資盛況時,英諾科創基金合伙人王晟向數智前線感慨道。

2026 年開年以來,具身智能市場實實在在地迎來了一波超級資本浪潮。一級市場上,融資披露幾乎日日更新,金額屢創新高。二級市場方面,大批企業開始沖刺上市。

王晟觀察,一方面,高頻大額融資已成具身智能融資市場常態。過去,一年完成三至四輪融資往往僅見于少數優質項目,如今卻普遍存在于大批具身智能企業,多者甚至一年能融五至六輪," 這確實有點讓人意外。"

另一方面,企業沖刺上市的速度也遠超預期。" 過去互聯網企業都是在一級市場融到體量巨大、收入規模化后才上市。現在可能沒收入,大家就把它推上市了。" 王晟說。

一位長期關注具身領域的投資人陸明也坦言,賽道目前有點過熱," 具身智能仍處于發展早期,有點像 10 年前的自動駕駛,但它的資本化比絕大多數行業都跑在前面。" 不同于其他賽道先落地商業化、再推進上市的路徑,具身智能呈現明顯的資本先行、交付滯后特征。

2026 年具身融資熱潮背后暗藏哪些邏輯?一季度賽道融資又呈現出哪些鮮明特征?

01 三個月,210 起,超 300 億元融資

具身智能賽道正迎來前所未有的融資熱潮。

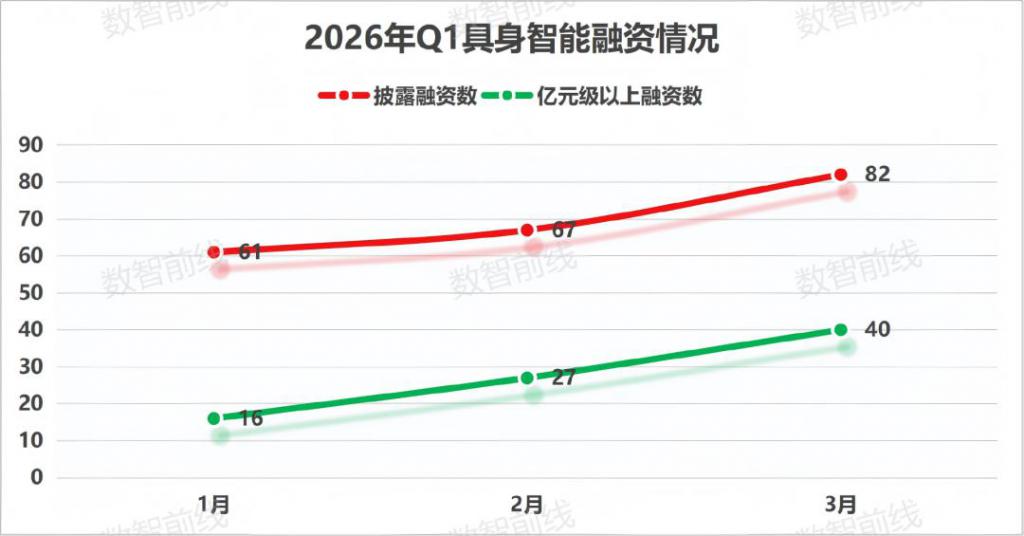

據數智前線從天眼查、企查查等渠道不完全統計,2026 年 Q1,具身智能領域披露的融資事件已至少有 210 起,涉及大腦算法、小腦控制、機器人本體、靈巧手、訓練數據、垂直落地場景等全產業鏈細分賽道的 193 家企業。且每個月披露的融資筆數都在 60 筆以上,平均每天至少 2 起以上融資。

融資金額上,210 起融資中有 91 起融資未披露具體金額,已公開金額的 119 起融資保守估計合計總額超過 300 億元,遠超 2024 年 Q1 的 70 億元和 2025 年 Q1 的 126 億元。換句話說,過去三個月里,每天至少有 3 億元砸向具身智能。

融資金額上,210 起融資中有 91 起融資未披露具體金額,已公開金額的 119 起融資保守估計合計總額超過 300 億元,遠超 2024 年 Q1 的 70 億元和 2025 年 Q1 的 126 億元。換句話說,過去三個月里,每天至少有 3 億元砸向具身智能。

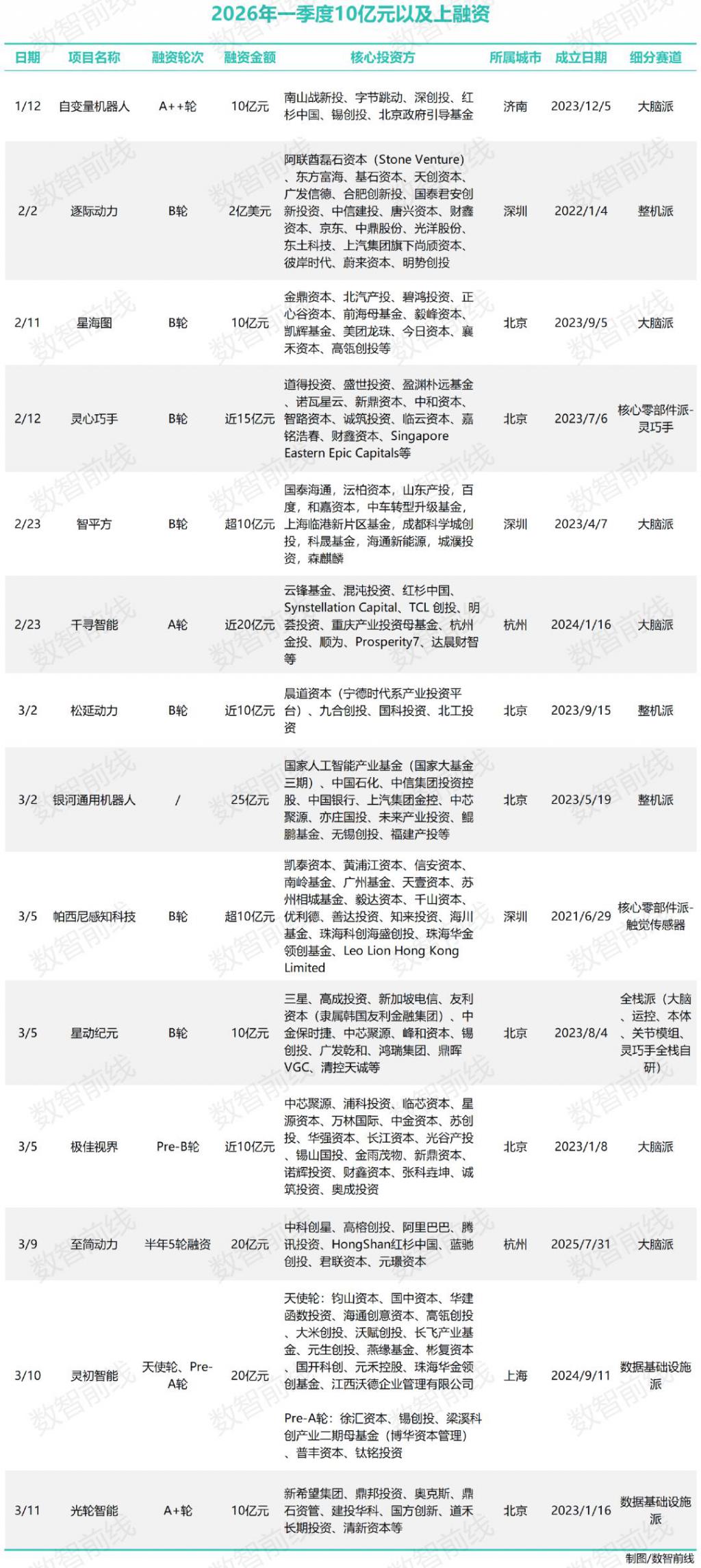

單筆融資量級也在持續走高。據數智前線不完全統計,2026 年第一季度,具身智能領域已經出現14 起單筆金額 10 億元及以上的融資。對比之下,2025 年全年共 6 起融資達到這一量級,2024 年全年,僅宇樹科技 1 起。

其中,銀河通用在 3 月 2 日宣布完成的 25 億元新一輪融資,直接刷新了國內具身智能單輪融資紀錄。投資方陣容更是堪稱 " 頂配 " ——國家人工智能產業基金(國家大基金三期)首次出手具身智能賽道,中石化、中信集團、中國銀行、上汽金控等也赫然在列,覆蓋了國家級基金、央企、地方引導和產業基金的完整陣容 。新一輪融資后,銀河通用估值已超 200 億元。

其中,銀河通用在 3 月 2 日宣布完成的 25 億元新一輪融資,直接刷新了國內具身智能單輪融資紀錄。投資方陣容更是堪稱 " 頂配 " ——國家人工智能產業基金(國家大基金三期)首次出手具身智能賽道,中石化、中信集團、中國銀行、上汽金控等也赫然在列,覆蓋了國家級基金、央企、地方引導和產業基金的完整陣容 。新一輪融資后,銀河通用估值已超 200 億元。

一些具身智能企業,甚至從種子輪、天使輪開始,就拿到數億元的大筆融資。如 2026 年 1 月成立的物理 AI 公司章魚動力,在 3 月官宣完成了由地平線、高瓴創投、小米戰投、順為資本、線性資本聯合投資的約 5000 萬美元(約合 3.46 億元人民幣)種子輪融資。" 具身大腦 " 企業靈初智能,也在 3 月宣布已完成天使輪及 Pre-A 輪共計 20 億元融資。

融資節奏也大幅加快。2026 年 Q1,杭州四足機器人企業具微科技在一個半月內完成了近億元 A 輪融資、超億美元 A+ 輪融資和超億美元 A++ 輪融資。拉長到更長時間來看,至簡動力成立僅八個月完成五輪融資,累計 20 億元;中科第五紀作為宇樹 " 具身操作大腦 " 供應商,在一年內完成 6 輪融資;智平方更是在一年內累計完成 12 輪融資,成為全球融資節奏最快的具身智能企業……

高頻融資下,具身智能企業的估值在快速增長。英諾王晟透露,他們去年投的一家具身智能企業,僅半年時間,估值就翻了幾十倍。

陸明則表示,具身智能項目的估值近半年有泡沫化的趨勢,不少項目在基本面未見明顯改善的情況下,估值短期內飆升數倍,其中尤以頭部企業及新創公司為甚。

百億估值獨角獸也密集涌現。光輪智能、自變量機器人、星海圖、靈心巧手、智平方、千尋智能、星動紀元、帕西尼感知科技均已在最新輪融資后,相繼躋身百億估值獨角獸行列。加上 2025 年就已經突破百億的宇樹科技、智元機器人、銀河通用、云深處、眾擎、擎朗智能,具身智能賽道百億獨角獸已至少達到 14 家。其中,千尋智能更是僅用 26 個月,就達到了百億估值。

具身智能融資市場,還呈現出高度年輕化特征。210 家融資企業中,有超 3 成為 2025 年成立的公司,居首位,緊隨其后的是 2023 年和 2024 年成立的公司。2026 年新成立的公司中,也不乏成立不久就獲得高額融資的。如具身智能數據服務商覓蜂科技 2026 年 2 月成立,僅 11 天后就獲得來自紅杉中國、BV 百度風投等的數億元種子輪與天使輪融資。靈巧手公司臨界點 2026 年 1 月成立,一個多月內獲得兩輪融資,累計數億元。

實際上,具身智能領域的融資熱,從 2024 年就已經開始。IT 桔子數據顯示,2021-2023 年處于早期蓄力階段,投資事件僅數十起。2024 年起進入快速爬坡期,事件數翻倍至 103 起,金額增至 93.55 億元。到2025 年,宇樹機器人亮相春晚,成功引爆投資人和社會對機器人行業關注,全年投資事件數暴增至 325 起,金額躍升至 398.32 億元,較 2024 年分別增長 216%、326%。

王晟也告訴數智前線,2024 年到 2026 年這三年是一浪疊一浪," 推到現在資本上這么熱烈,確實不在我們最初討論的預期之中 "。

熱潮之下,具身智能賽道也出現不少喧囂與亂象。

千尋智能創始人兼 CEO 韓峰濤在一場播客中坦言,具身智能賽道近期頗為喧囂,企業間的競爭很多已經不是技術上,而是出現一些非良性競爭。有投資人甚至向他直言,因賽道玩家眾多,未來行業內的相互喧囂程度將遠超當年的自動駕駛、半導體和大模型。

陸明也透露,目前市場中已出現一些資本亂象,如有融資項目約定協議簽署后三個月再交割,在此期間,投資方的錢雖未到賬,企業已經提前對外宣稱下輪估值將要再上一個臺階,以此為噱頭募資。

02 誰在出手?

2026 年一季度,都有誰在出手?據數智前線不完全統計,210 起具身智能融資事件中,紅杉中國出手最多,至少 10 起;高瓴創投次之,達到 9 次,藍馳創投、英諾基金、深創投均出現至少 7 次。此外,百度、小米等科技大廠,蔚來、上汽等產業資本也頻繁入局,頭部 VC、產業 CVC 與政府國資已形成布局共識。

熱錢此時扎堆涌入,直接的驅動力來源于明確的上市通道的出現。2026 年堪稱具身智能 " 上市大年 ",目前,宇樹科技科創板 IPO 已獲受理,有望成 A 股 " 第一股 ";樂聚、云深處進入上市輔導;斯坦德、優艾智合等赴港遞表;智元、銀河通用等完成股改,還有部分企業正秘密推進上市。"我知道在準備上市的就有近 20 家。" 陸明說。

但競爭也異常激烈,陸明直言,參考大模型和自動駕駛最終上市的都只有四五家," 我不覺得具身能上這么多家,就算 30 家、50 家都能上市,具身概念在二級市場也將不再稀缺,難以保持高估值。"

同時,金融市場的不確定性,加上港股近期提高上市門檻、保薦人可同時保薦項目數量受限等,也在倒逼企業加速搶占上市窗口。王晟表示,隨著今年很多企業完成股改籌備申報,未來兩年上市格局將基本定型," 沒上的企業壓力就比較大了,尤其是大腦、本體類企業,上市越早越踏實。"

這也導致市場不可避免出現 " 泡沫 "。" 大家不惜代價地都要買船票上船,有幾家機構特別‘兇猛’,基本上有一家投一家。" 陸明分析,大家都看到過去投資大模型時,最賺錢的策略是 " 家家都投 ",即便有幾家失敗,整體回報依然可觀。且具身的場景差異化更大,因此機構傾向于在每個細分場景至少投資一家企業。但他也提醒,當前涌入的熱錢很多,一旦上市預期落空、一二級估值倒掛或審核遇阻," 快錢會逃得很快 "。

賭上市外,VC 機構也在押注整個大產業的發展。王晟將具身智能投資比作 " 淘金 ",資本正沿著產業鏈層層滲透:最值錢的是 " 大腦 " 公司,能與 AGI 結合,想象力最大;其次是 " 本體 " 公司,具有實體形態和技術壁壘;在此之后,靈巧手、電機、關節等 " 賣鏟子 " 的配套環節以及數據公司也是資本重點關注對象。

王晟透露,英諾選擇布局產業鏈各環節,尤其在 " 大腦 " 領域,投資邏輯正從 VLA 技術范式轉向泛化性更強的 " 世界模型 " 新范式,并已加碼千訣科技、流形空間等新企業。他判斷,VLA 相當于大模型時代的小模型,而世界模型才是 " 大模型 "," 新范式上我們會再加碼 "。

云啟資本合伙人陳昱也透露,自己近期仍在關注和投資新項目,但總體上保持謹慎樂觀,錨定的方向也有所變化。

" 前兩年你可以投個錘子,我們現在更傾向于投釘子,必須要有匹配的場景。場景和數據可能會遠比所謂做算法的人更加重要。" 他們目前優先選擇三類場景:一是清潔收納,如自變量前段時間與 58 同城合作推出了 74 元 3 小時機器人與人協作家政服務;二是無人物流,包括搬運分揀及末端 500 米配送;三是制造業中節拍性不強的工序,更適合當下具身智能去落地。

VC 外,互聯網和科技大廠依然是具身智能賽道重要參與方。不同于 VC 機構主要側重財務回報,互聯網大廠們的布局邏輯更偏向于戰略補鏈,提前鎖定外部先進技術以融入自身龐大業務場景,并基于自身業務痛點進行戰略投資。

百度、阿里、騰訊、字節、美團、小米、華為、滴滴等都在 2026 年 Q1 有相應投資動作。其中,百度的 BV 百度風投表現活躍,參與了北京人形機器人、臨界點、覓蜂科技、智平方等至少 6 起融資,覆蓋靈巧手、數據、大腦、本體等多個細分領域。小米的順為資本和小米戰投也投資了千尋智能、章魚動力、法奧機器人等 5 家企業。

自變量機器人,因自研 WALL-A 具身大模型,也是國內唯一同時獲得字節、阿里、美團三家互聯網巨頭投資的具身智能企業。同樣走世界模型 +VLA 路線的至簡動力,也在 3 月宣布,六個月內完成 5 輪 20 億元融資,騰訊、阿里均在投資方之列。

汽車、能源、制造等各行業的產業巨頭,也將具身智能視為下一代工業基礎設施的關鍵組成部分,進行多維度深入布局。

2026 年 Q1,寧德時代通過其產業投資平臺晨道資本領投了松延動力近 10 億元 B 輪融資,并與光伏龍頭晶科能源、傳統能源巨頭山東能源集團等一起參與了物理 AI 模型公司江行智能數億元 B++ 輪融資。上汽參與投資了臨界點、自變量、逐際動力、銀河通用、諾仕機器人等多家公司。蔚來、中國中車等也投資了多家具身智能企業,而中石化出現在了銀河通用投資方行列。就連茅臺也在跨界布局,旗下基金繼 2025 年 7 月入股樂聚機器人后,今年 3 月又相繼投資了小雨智造和智身科技。

星動紀元在今年一季度完成 10 億元戰略輪融資后,已匯聚吉利資本、阿里、聯想、海爾、三星等 16 家國內外產業投資方,覆蓋科技、汽車、物流、半導體、新能源、新材料等多個行業,堪稱行業之最。

此外,國家隊與各地國資平臺、政府基金,也在 2026 年一季度加速入局,成為重要投資力量。3 月銀河通用創紀錄的 25 億元融資,集齊國家級基金、央企、地方引導和產業基金。國家大基金首次入場,標志具身智能已升至國家戰略高度,成為繼半導體后的下一個 " 必爭之地 "。

各地國資同步密集加碼,背后是城市間圍繞具身智能產業落地的隱性競爭。北京、上海、深圳、杭州等地國資平臺動作頻繁:深創投 2026 年 Q1 已參與至少 7 筆融資;杭州金投連續投資千尋智能、飛闊科技、曦諾未來 3 家本地企業;上海張江科投參與極佳視界、卓益得機器人兩筆億元級融資。淄博高新國創基金參與投資智行智能具身,青島科創母基金參與青島農業機器人公司沃途智能 A 輪融資。

值得一提的是,依托既有具身智能產業基礎,疊加國資加速下場推動,一季度 210 起融資中被投企業已覆蓋全國 32 個城市,其中深圳(44 起)、北京(40 起)、上海(38 起)居前三,杭州(24 起)、蘇州(15 起)位列第二梯隊。

各地國資跨城市布局也已成常態。如北京政府引導基金 Q1 不僅投資了本地企業輝羲智能,也連續參與濟南企業自變量連續兩輪合計超 10 億元的融資。部分頭部企業的融資中,也往往吸引多地國資參與,如智平方新一輪超 10 億元融資中,山東產投、上海臨港新片區基金,成都科學城創投等多地國資平臺赫然在列。千尋智能近期的近 20 億元兩輪融資中的新股東,也包括了重慶產業投資母基金、杭州金投等國資。

各地國資跨城市布局也已成常態。如北京政府引導基金 Q1 不僅投資了本地企業輝羲智能,也連續參與濟南企業自變量連續兩輪合計超 10 億元的融資。部分頭部企業的融資中,也往往吸引多地國資參與,如智平方新一輪超 10 億元融資中,山東產投、上海臨港新片區基金,成都科學城創投等多地國資平臺赫然在列。千尋智能近期的近 20 億元兩輪融資中的新股東,也包括了重慶產業投資母基金、杭州金投等國資。

2026 年初這波具身智能融資熱潮,還能持續多久?王晟認為,這取決于二級市場、國際和經濟環境等多重因素。" 如果一切穩定,未來兩三年大家仍會大力度加碼,尤其 PE、IPO 會非常活躍,但初創公司再入局的定位空間已變得有限,除非團隊足夠優秀、具備差異化優勢。" 陸明也坦言,這波熱度至少持續到 2027 年上半年,因為 " 最快也要到今年第三四季度才會有具身公司上市 "。

03 錢用到哪里去?

3 月 20 日,宇樹IPO 申請正式獲受理,招股書中披露的研發費用引發了不少關注。2025 年前三季度,其研發費用僅 9020.94 萬元,占總營收的 7.73%;2022 至 2024 年三年的研發費用合計更是僅有 1.5 億元,年均 0.5 億元,遠低于自動駕駛、大模型公司的研發投入水平。

有業界人士認為,最近半年多雖然大量熱錢涌入,但 " 趴在賬上 " 的不少," 自動駕駛地平線一年研發投幾十個億,具身智能的消耗才到哪?在大家眼里,真的就是沒花錢。" 具身智能仍處在早期階段,如果滿分 100 分,2024 年可能有 10 分,現在 30 分。

華映資本董事總經理劉天杰也曾對外表示,具身智能目前并不像大模型那樣燒錢," 如果不去做預訓練,真花不了什么錢,算力要求很低,人數要求也很低。"

不過,2026 年,一些變化正在發生。2026 年 Q1 的融資事件中,大量企業在提到資金用途時都不約而同聚焦在了幾大高頻關鍵詞:模型研發迭代、數據采集、 商業化落地與量產推進、團隊擴充以及全球化市場布局。

首先,模型層面,圍繞 " 具身智能大腦 " 的競爭已經開始。千尋智能韓峰濤直言,"2026 年將是具身智能模型性能爆發的元年 "。具身賽道的核心是大腦,目前具身大模型 " 類似于 GPT-2 的水平,還處在馬上要開始搞大規模預訓練的階段,看起來有一點智能了,但基于它去做 Aent、做落地會很痛苦,基模能力太弱了。" 為此他們將把 2026、2027 年 90% 的精力放在基模能力提升上,讓模型先爬升到 "GPT3.5" 的水平。

宇樹招股書明確披露,IPO 計劃募資的 42 億元中,有 20.2 億元將專門用于 " 智能機器人模型研發項目 "。4 月 1 日的財年業績發布會上,優必選管理層也表示,優必選正推進 VLA 技術路線驗證并布局世界模型,2026 年研發預算預計從 2025 年的 5.07 億元增至 7 億元,重點投向具身大模型、世界模型及產品迭代。

其次," 大腦 " 要進化,離不開海量數據的喂養。相比大模型可直接利用互聯網存量數據,具身智能必須依賴機器人與物理世界的真實交互數據,獲取難度指數級提升。自動駕駛曾經歷類似的數據荒,但它石智航 CEO 陳亦倫指出,自動駕駛行業的產品級迭代門檻在 10 萬小時數據量級,達到最佳水平至少需 100 萬小時,而機器人任務的復雜性決定了其 " 所需數據量是自動駕駛的 10 倍以上。" 高質量物理交互數據的稀缺,無疑是行業當下的最大痛點。

第三方數據顯示,全國已有超27 個城市在具身智能數據采集基礎設施上布局,建設具身智能機器人數采中心、創新中心、訓練場不下 54 座;企業端,2026 年開年以來,多家公司紛紛立下 " 百萬小時級 " 有效數據采集的年度目標。如靈初智能完成的天使輪及 Pre-A 輪共計 20 億元融資中,明確這筆資金將投入到其在物流場景的規模化應用與大規模數據采集解決方案體系的構建中。

王晟預計,多方推動下,數據方面今年應該有較大突破和變化。英諾目前也已布局遙操、動捕、Human-Centric 等多個方向的具身數據企業,比如靈御智能、動見萬物、手億科技等。

再次,商業化落地,也一直是行業關注焦點。此前,盡管已有機器人嘗試進到工廠,但有行業人士反饋,目前這些機器人在產線上的合作 " 都是非常失敗的 "。

2026 年 Q1 的融資資金去向中,商業化落地正更多被提及。王晟告訴數智前線,今明兩年企業的投入重心本質還是圍繞數據和模型,但也將涉及到可能需要 " 花大錢買場景落地 ",企業需投入成本換取場景、積累數據,迭代優化好模型,再反過來推動場景規模化落地。

千尋智能 CEO 韓峰濤也坦言,機器人與大語言模型的核心區別在于它不是 " 模型即產品 "。具身智能企業不能等到模型成熟后再考慮具體形態,必須盡早進行商業化探索。這更是為了 " 先去占數據的坑 ",因為具身智能需要工廠、倉儲里的私有數據,而這些數據不是誰都能采集。

此外," 熱錢 " 涌入,還有一個重要去向是人才。據國務院研究室副主任陳昌盛 3 月 5 日在國新辦吹風會上披露的數據,機器人行業技術人才需供比是 5.2:1,存在大量缺口。

" 搶人 " 成為具身智能企業的常態。銀河通用、宇樹科技、智元機器人等多家具身智能頭部企業的招聘頁面上,招聘崗位數量普遍在幾十甚至上百個。前不久,優必選更是面向全球開出 1500 萬至 1.24 億元年薪招聘 " 具身智能首席科學家 ",負責定義技術路線、主導具身大模型研發。

具身智能市場的喧囂與熱鬧還在繼續。業界普遍認為,2026 年,將會是商業化落地與淘汰和洗牌并存的一年。在這場競賽中,資金是入場券,而技術與落地的實效性,才是決定誰能笑到最后的終極裁判。

來源:數智前線