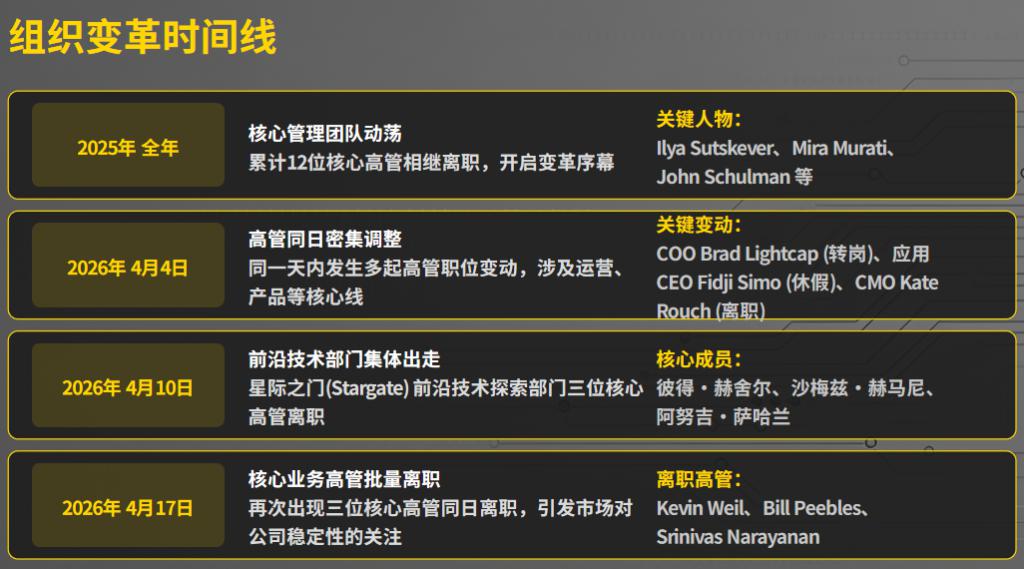

4 月 17 日,OpenAI 三位核心高管同日離職。首席產品官 Kevin Weil、Sora 負責人 Bill Peebles、企業應用 CTO Srinivas Narayanan,在同一天告別了這家估值 8520 億美元的 AI 巨頭。

這背后是一場董事會會議室里的拉鋸戰。關于是否關停 Sora 的爭論持續了數周——奧特曼堅持將資源集中于企業業務,而部分技術負責人認為 Sora 代表了 AI 的探索精神。最終,據內部測算,日運營成本高達 100 萬美元、用戶活躍度從峰值約 100 萬驟降至不足 50 萬的數據,壓倒了所有反對聲音。

Peebles 在告別信中寫道:" 保持研究的多元與發散性,是一家實驗室實現長期蓬勃發展的唯一途徑。" 這句話被外界解讀為對 OpenAI 去理想化的委婉批評。

這不是一次孤立的人事變動。以下是過去兩年的離職時間線:

一、浮士德的契約:資本如何改變 OpenAI 的方向

一、浮士德的契約:資本如何改變 OpenAI 的方向

高管離職的背后,是 OpenAI 更為徹底的戰略收束。

2025 年完成的 1220 億美元融資中,包含多項 IPO 觸發條款。亞馬遜 500 億美元認購中的 350 億美元,以 IPO 為觸發器,有效期至 2028 年底。如果 OpenAI 無法在規定時間內完成上市,將面臨巨額回購義務,甚至可能觸發控制權變更條款。

這正是一場典型的浮士德式交易—— OpenAI 以犧牲部分科研自主權為代價,換取了支撐其繼續運轉的資本,也背上了無法回頭的 IPO 枷鎖。

但客觀地說,這不是奧特曼的個人選擇,而是 OpenAI 從誕生起就埋下的結構性矛盾。非營利控股營利子公司的治理架構,注定了理想與資本必有一戰:非營利董事會追求 AGI 安全與公共利益,營利子公司需向資本方負責、追求盈利,兩者的核心目標天然沖突。

2025 年的治理重組削弱了非營利董事會的一票否決權,但并非賦予奧特曼絕對控制權。現實是:他依然面臨 CFO 的公開反對、董事會的利益沖突調查、以及資本方的對賭壓力。

奧特曼的處境是:不加速商業化,OpenAI 可能先死于現金流斷裂;加速商業化,又會被指責背叛理想。這是所有前沿 AI 公司共同的困境,而非 OpenAI 獨有的墮落。

二、戰略收束:OpenAI 正在收割什么?

二、戰略收束:OpenAI 正在收割什么?

最具代表性的便是 Kevin Weil 團隊的調整。Weil 主導的 OpenAI for Science 原本是獨立的研究高地,專注于將 AI 應用于科學發現(蛋白質折疊、材料科學等)。團隊調整后,該部門不再作為獨立項目存續,而是被并入 Codex(編程工具)團隊。

這背后是現實的算力約束和商業考量。OpenAI 的算力供給極度緊張,多線作戰會拖垮現金流。而企業客戶的付費確定性遠高于消費端,聚焦企業業務是理性的商業選擇。將 Science 并入 Codex,可以為 Codex 增加科學計算的賣點,更好地向企業客戶收費。

OpenAI 正在收割的是:現有模型的商業化價值、企業客戶的高付費意愿、以及早期技術積累帶來的先發紅利。

如果說 2023 年的 OpenAI 還在仰望星空,那么 2026 年的 OpenAI 已經學會了低頭算賬。據公開數據,OpenAI 的企業業務收入占比已超 40%,且仍在快速增長。而曾經被視為未來方向的 Sora,因為無法在短期內產生足夠的商業回報,被果斷關停。

這不是理想被出賣,而是在資源有限的情況下做出的取舍。一家公司的使命首先是活下去,然后才是改變世界。但問題在于:當一家公司把活下去當成唯一目標時,它還會記得當初為什么要出發嗎?

三、昨日之矛刺今日之盾:人才流動的雙向影響

OpenAI 的人才流失是事實,但需要放在行業大背景下理解。

這不是技術叛變,而是全球 AI 人才流動的正常現象。但對 OpenAI 而言,區別在于——流失的是核心技術奠基人,他們帶走的不僅是個人能力,更是 OpenAI 早期的科研理念與技術方法論。

這不是技術叛變,而是全球 AI 人才流動的正常現象。但對 OpenAI 而言,區別在于——流失的是核心技術奠基人,他們帶走的不僅是個人能力,更是 OpenAI 早期的科研理念與技術方法論。

一位 OpenAI 內部員工在匿名論壇上寫道:" 我們現在訓練的模型,正在被我們自己培養的人超越。這不是商業競爭,這是理念的對決。"

當 Schulman 在 Anthropic 用同樣的安全對齊方法論打造出 Claude 4.0,當 Brooks 在 Meta 用更低的算力成本實現 Sora 級別的視頻生成,OpenAI 正在為自己的人才流失付出真金白銀的代價。

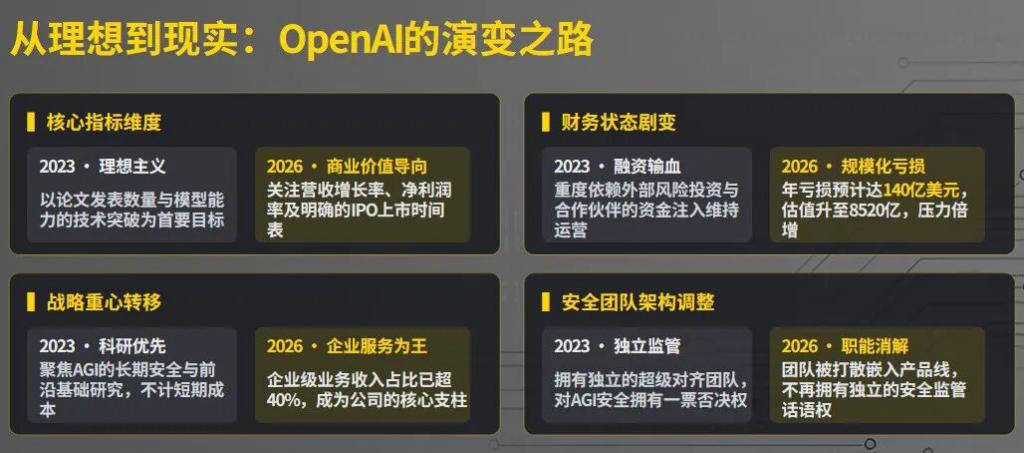

四、OpenAI 的演變:從理想到現實

2023 年是 OpenAI 理想主義的頂點。

2022 年底 ChatGPT 發布后,2023 年是 OpenAI 從研究實驗室走向全球現象的完整元年。同年 11 月,奧特曼被董事會短暫解雇又復職——那場風波的核心,正是安全 vs 商業化的路線之爭。也是在這一年,超級對齊團隊成立,承諾投入 20% 算力解決 AGI 對齊問題,這是 OpenAI 安全優先理念的巔峰。

三年后的 2026 年,OpenAI 的坐標系發生了根本性位移:

核心指標:從論文發表 → 營收增長與上市時間表

戰略重心:從 AGI 安全研究 → 企業業務(已占收入 40%+)

財務狀態:從依賴融資 → 2026 年預計年虧損 140 億美元 ,估值 8520 億

安全團隊:從獨立的超級對齊團隊 →職能被打散嵌入各產品線,不再有獨立的安全監管團隊與話語權

注:這是漸變過程的簡化呈現,而非一夜之間的翻轉。2023 年 OpenAI 已開始商業化,2026 年也并未完全放棄研究。這種演變背后,是算力約束、資本壓力與科研理想的持續博弈。

一位 OpenAI 前研究員在接受采訪時感嘆:" 我們曾經相信,只要做出最好的技術,錢自然會來。現在變成了:只要賺到最多的錢,技術可以慢慢做。順序一換,整個公司的靈魂就變了。"

一位 OpenAI 前研究員在接受采訪時感嘆:" 我們曾經相信,只要做出最好的技術,錢自然會來。現在變成了:只要賺到最多的錢,技術可以慢慢做。順序一換,整個公司的靈魂就變了。"

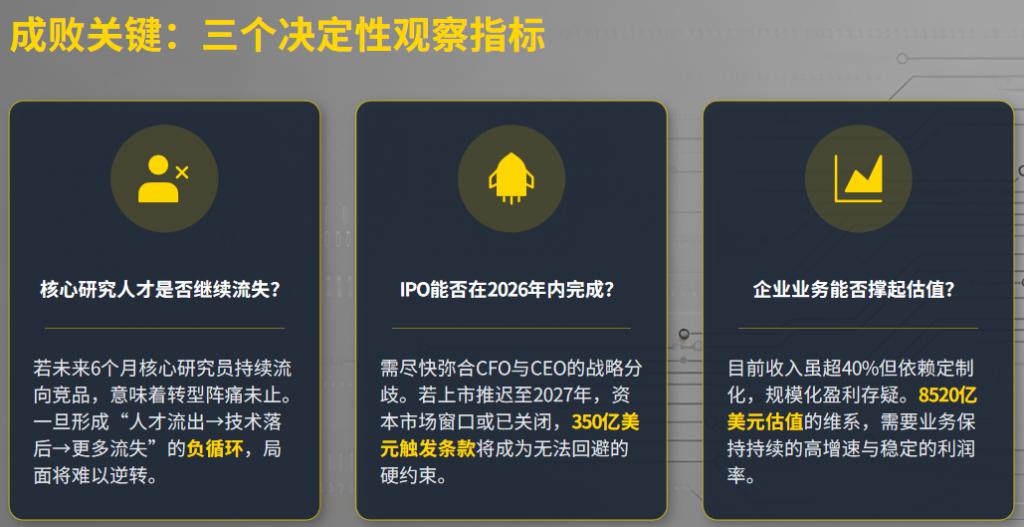

五、成敗關鍵:三個觀察指標

信號一:核心研究人才是否繼續流失?

如果未來 6 個月仍有核心研究員流向競爭對手,說明組織轉型的陣痛尚未結束。而一旦形成 " 人才流出→技術落后→更多人流出 " 的負循環,OpenAI 將很難逆轉。

信號二:IPO 能否在 2026 年內完成?

CFO 與 CEO 的分歧如何彌合?如果上市推遲到 2027 年,資本市場的窗口期可能已經關閉。亞馬遜 350 億美元的觸發條款是 OpenAI 必須面對的硬約束——這不是一個可以再等等的決定。

信號三:企業業務能否撐起估值?

企業業務已占收入 40% 以上,但多依賴大客戶定制化服務,規模化盈利能力仍存疑。而 8520 億美元的估值,需要持續的高增速與穩定利潤率來支撐。如果企業業務增速放緩,OpenAI 將面臨既無消費增長、又無企業利潤的雙重困境。

六、行業視角:領頭羊的轉身更痛

六、行業視角:領頭羊的轉身更痛

從 DeepMind 到 Anthropic,整個 AI 行業都在燒錢與理想的夾縫中求生。但作為估值最高的領頭羊,OpenAI 的每一次轉身,都伴隨著更劇烈的骨骼碎裂聲。

DeepMind 被 Google 收購后,雖然仍保留研究獨立性,但越來越多的成果被要求轉化為產品收入。Meta 選擇開源路線,通過降低模型成本來構建生態,但同樣面臨算力投入與商業回報的時間差問題。Anthropic 作為 OpenAI 的直接競爭對手,也在融資、商業化、安全研究之間艱難平衡。

所有 AI 公司都在同一條船上:不商業化會死,商業化會被罵。OpenAI 只是最受關注的那個樣本。但正因為它是領頭羊,它的每一次決策都會被放大解讀,每一次轉身都會被視為行業風向標。

結語

結語

當 Sora 的燈光熄滅,OpenAI 也正式告別了那個只問突破、不問營收的時代。

OpenAI 正在經歷一場組織轉型。11 位聯合創始人走了 9 位,Sora 關停了,科學部門被整合了。這些是事實,但如何解讀這些事實,取決于你站在哪個角度。

奧特曼的選擇是:讓 OpenAI 活下去,哪怕這意味著變得不那么酷。

浮士德用靈魂換取了知識與力量,而 OpenAI 正用它的探索精神換取生存與繁榮。這場交易的終局,不是毀滅,而是平庸化的永生。

當 OpenAI 終于敲鐘上市的那一刻,如果站在臺上的奧特曼發現臺下坐著的是一群只關心下個季度財報的華爾街分析師,那將是這場轉型的終局。而這,正是浮士德交易必然要面對的代價——獲得資本的滋養,也必然要接受資本的規訓。

不轉身的代價是死亡。但轉身之后的 OpenAI,是否還是我們記憶中那個仰望星空的少年?這或許是 8520 億美元估值背后,最大的未解之謎。

來源:舒書