AI 浪潮席卷產業的當下,所有人的目光都聚焦在 CPU、GPU、存儲器這些 " 臺前主角 " 身上,卻少有人留意,IP 行業正從一個穩定的 " 慢賽道 " 一躍成為整個半導體生態中最炙手可熱的板塊。

如果說芯片設計公司是 AI 時代的 " 淘金者 ",那么半導體 IP 廠商就是那個 " 賣鏟人 " ——在每一顆 AI 芯片的背后,都離不開 IP 廠商提供的處理器內核、高速接口和各類功能模塊。而當淘金熱愈演愈烈時,最先賺得盆滿缽滿的往往是那些出售工具和補給的人。

AI 淘金熱里,IP 才是隱形贏家

半導體 IP 市場的熱度,首先體現在持續創新高的市場規模上。鑒于 2025 年全球 IP 市場規模的官方數據尚未披露,本部分分析將優先采用 2024 年的統計數據。

據行業機構 IPnest 發布數據顯示,2024 年全球半導體設計 IP(知識產權)市場規模達到 84.916 億美元(折合約 85 億美元),較 2023 年的 70.625 億美元增長 20.2%,創下歷史新高。其中全球設計 IP 市場 TOP10 廠商營收合計 70.89 億美元,同比增長 22.8%,市場份額從 2023 年的 81.7% 提升至 83.7%。其中,ARM、Synopsys 兩家企業合計占據 66% 的市場份額。

據行業機構 IPnest 發布數據顯示,2024 年全球半導體設計 IP(知識產權)市場規模達到 84.916 億美元(折合約 85 億美元),較 2023 年的 70.625 億美元增長 20.2%,創下歷史新高。其中全球設計 IP 市場 TOP10 廠商營收合計 70.89 億美元,同比增長 22.8%,市場份額從 2023 年的 81.7% 提升至 83.7%。其中,ARM、Synopsys 兩家企業合計占據 66% 的市場份額。

從 2016 年至 2024 年,全球 IP 市場增長了 145%,其中,Synopsys 和 Cadence 的增長率分別達到 326% 和 321%,而 ARM 的增長率為 124%。

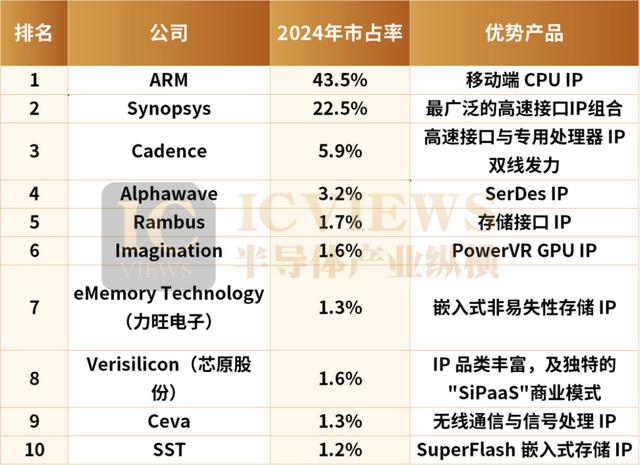

IP 十強,優勢解析

在移動端 CPU IP 領域,ARM 是當之無愧的龍頭,是智能手機、AIoT、汽車電子等領域大都選擇該架構。ARM 的全棧化 IP 矩陣覆蓋從低功耗 Cortex-M 系列(MCU)、高性能 Cortex-A 系列(手機 / 服務器),到 AI 專用 Neoverse 系列(數據中心 / AI 芯片),以及 Mali GPU、Ethos NPU 等完整 IP 組合,滿足從邊緣到云端的全場景需求。

在生態壁壘方面,目前全球有超千家芯片設計公司基于 ARM 架構開發產品,形成 "ARM 架構→芯片→軟件生態→終端用戶 " 的完整閉環,也是 RISC-V 架構最大的競爭對手。

Synopsys 和Cadence均為 EDA 龍頭,其 IP 業務是其整體戰略的關鍵一環,旨在與自家的 EDA 工具形成合力,特別是在數字后端、定制設計和系統級驗證等領域提供強大的 IP 支持。

其中 Synopsys 提供行業最廣泛的基礎 IP 組合,同時擁有業界最廣泛的高速接口 IP 組合,涵蓋 PCIe、CXL、以太網、HBM、Chiplet 互連(UCIe)等所有關鍵協議。

Cadence 側重高速接口與專用處理器 IP 雙線發力,高速 SerDes、HBM 接口性能頂尖,旗下 Tensilica DSP/AI 處理器 IP 具有獨特優勢,與模擬 / 混合信號 EDA 工具鏈融合更緊密。

Alphawave專注于 112G/224G 等超高速 SerDes IP,技術性能對標 Synopsys/Cadence,在數據中心、AI 芯片、Chiplet 領域快速崛起。并且在 UCIe、CXL 等 Chiplet 互聯標準上深度布局,為 AI 加速器、HPC 芯片提供高速 Die-to-Die 互聯 IP,是 Chiplet 架構普及的核心受益者。

Rambus專注于 DDR、LPDDR、HBM 等高速存儲器接口 IP,是 AI 加速器、數據中心、智能手機內存互聯的核心供應商,尤其在 HBM3/HBM4 等高端存儲接口領域技術壁壘極高。LPDDR5T/5x 等低功耗存儲器控制器 IP,專為移動設備、AIoT 設計,在功耗控制上業界領先。

Imagination的 PowerVR GPU IP 以低功耗、高能效比著稱,在圖形渲染、AI 推理融合方面優勢顯著,支持多精度計算,適配智能手機、汽車電子等嚴苛功耗場景。

eMemory Technology(力旺電子)是全球最大的嵌入式非易失性存儲 IP 供應商,提供 OTP、MTP、Flash、ReRAM 等全品類 NVM IP,廣泛應用于 MCU、IoT、汽車電子、AIoT 等領域。

Verisilicon(芯原股份)技術優勢是 IP 品類豐富,其獨特的 "SiPaaS" 商業模式將半導體 IP 授權與一站式芯片定制服務有機結合,形成了完整的產業生態閉環。 通過平臺化的服務模式,芯原能夠為客戶大幅縮短芯片開發周期,降低研發成本,提高產品競爭力。

Ceva的無線通信 IP 全球領先,可提供藍牙、Wi-Fi、5G、UWB 等無線通信 IP,是 IoT、智能手機、汽車電子等領域無線互聯的核心供應商,尤其在低功耗藍牙 IP 領域市占率極高。

SST(冠捷半導體)的技術優勢是 SuperFlash 嵌入式存儲 IP。其專注于嵌入式閃存技術,提供高可靠性、低功耗的 Flash IP,廣泛應用于消費電子、工業、汽車等領域,是 MCU、IoT 芯片的核心存儲 IP 供應商。

然而,比整體增長更值得關注的,是市場內部正在發生的結構性變化。

接口 IP,增速迅猛

半導體 IP 主要分為處理器類(CPU/GPU/NPU)、接口類(PCIe/CXL/DDR)、車規級、互聯類(Chiplet 相關)等。過去,處理器 IP(如 CPU、GPU 內核)是市場的絕對主角。但隨著生成式 AI 的崛起,系統性能的瓶頸不再僅僅取決于單一計算核心的強弱,而是由 " 計算能力、內存帶寬、互連帶寬、系統延遲 " 中最慢的一環決定。算力正在從 " 決定性優勢 " 走向 " 基礎設施化 ",而決定數據能否高效流動的 " 連接 " 能力,則成為了新的權力中心。

這一轉變直接反映在 IP 市場的品類消長上:

在過去很長一段時間里,處理器 IP 都是半導體 IP 市場的核心,占據絕對主導地位。但 2024 年有線接口 IP 的增長率達到 23.5%,高于處理器類 IP 增速,成為 IP 市場增長的主要驅動力。這一領域的增長,主要得益于 PCIe、DDR、以太網和 D2D 等協議的廣泛應用。具體來看:

AI 算力瓶頸倒逼,高端接口成為 " 剛需 "

當大模型邁入千億、萬億參數時代,AI 芯片、HPC 芯片對數據傳輸帶寬的渴求呈指數級飆升,PCIe 6.0/7.0、CXL 3.0、HBM4、224G/400G SerDes 這些高速接口,早已不是簡單的輔助模塊,而是制約算力釋放的 " 命門 "。更關鍵的是,高端接口的設計門檻堪稱業內 " 硬骨頭 ",涉及高頻信號完整性、低功耗控制等多重技術難題,企業自研不僅要投入上億元研發成本,更要面對流片失敗的巨大風險,而 Synopsys、Cadence、Alphawave 等廠商的成熟商用接口 IP,自然成為芯片廠商的最優解。

Chiplet 架構普及,拉動接口 IP 用量激增

Chiplet 芯粒架構的普及,徹底顛覆了傳統芯片設計邏輯,多芯粒異構集成模式下,不同功能芯粒的協同工作,完全依賴 UCIe、SerDes 等 Die-to-Die 接口 IP,每顆 Chiplet 需搭載多組接口實現高速互通,既拉動接口 IP 用量幾乎翻倍,也推動其技術規格持續迭代。

先進制程演進,接口 IP 愈發不可替代

3nm、2nm 先進制程的演進,進一步放大了接口 IP 的不可替代性:制程節點提升帶來的線寬縮小、信號干擾加劇,讓接口設計難度呈幾何級數攀升,自研周期拉長、成本翻倍,商用 IP 的性價比與安全性優勢愈發凸顯;再疊加 PCIe、CXL 等接口協議每 2-3 年一次的快速迭代,以及 SoC 芯片集成度提升帶來的 IP 復用剛需,接口 IP 的增長動能被徹底激活。

接口 IP 的爆發式增長,不僅重構了半導體 IP 市場的品類權重,更讓 "IP 話語權 " 成為產業競爭的核心戰場,那些手握核心 IP 的企業,既能憑借技術壁壘占據產業鏈高地,也能通過生態綁定搶占市場份額。正是在這樣的產業邏輯下,一場圍繞 IP 的布局戰悄然打響,巨頭們紛紛通過收購、自研等方式,加速構建屬于自己的 IP 護城河。

巨頭搶灘,爭奪 IP 話語權

格芯,相繼完成兩筆收購

去年 7 月至今年 1 月,格芯完成了兩筆關于 IP 的收購,分別是收購的 EDA+IP 龍頭企業 Synopsys 的 ARC 處理器 IP 解決方案業務、AI 和處理器 IP 領先供應商 MIPS。

其中 MIPS 擁有 40 余年處理器 IP 研發經驗,核心產品包括基于 RISC-V 架構的 Atlas 系列 CPU IP、高性能實時處理器 IP,主打中高端邊緣計算場景;Synopsys 的 ARC 處理器 IP 業務覆蓋ARC-V(RISC-V)和 ARC CPU IP、DSP IP、神經網絡處理單元(NPU)IP,以及相關軟件開發工具,主打低功耗、低成本、高可配置性。

兩者整合后,格芯可以提供超低功耗 IoT 處理器到高性能邊緣 AI 處理器、從 CPU/DSP 到 NPU 的全棧式計算 IP 解決方案。值得注意的是,這兩筆收購還有另一個核心價值,即讓格芯成為 RISC-V 生態核心玩家。RISC-V 作為開源指令集架構,憑借開放、靈活、低成本、自主可控的優勢,正在邊緣計算、物聯網、汽車電子等領域搶占 ARM 的市場份額。

晶圓代工廠向客戶提供的 IP 多為接口類的基礎模塊,而 Arm 等公司會針對部分制程節點定制其處理器核心。但通過此次收購,格芯將成為首家基于開源 RISC-V 指令集架構、面向計算應用場景提供處理器 IP 的代工廠商。

在晶圓代工領域,臺積電憑借先進制程(3nm/2nm)、極致良率、完善生態,占據晶圓代工市場約七成的市場份額,尤其在高端 AI 芯片、手機 SoC 領域幾乎壟斷。而格芯早在 2018 年就已決定放棄先進制程研發,聚焦 14/12nm 及以上特色工藝。因此,選擇錯位競爭、聚焦差異化,或許會是格芯的成功路徑之一。

高通收購 Alphawave

Alphawave Semi 最初叫 Alphawave IP。正如其名,它是一家純粹的 IP 供應商,正如上文所言,其核心拳頭產品是 SerDes(解復用器),覆蓋 PCIe、CXL、UCIe 等協議。這是一種讓數據在芯片內外進行超高速傳輸的關鍵技術。去年 6 月,美國芯片巨頭高通宣布以約 24 億美元現金收購 Alphawave。據悉,Alphawave 的客戶包括亞馬遜 AWS 等頭部企業。

此次收購被視為高通 " 重返數據中心 " 的關鍵一步。2017 年,高通曾推出 ARM 架構服務器芯片 Centriq 2400,但因 Arm 生態薄弱及市場競爭壓力退出。2021 年,高通以 14 億美元收購高性能 Arm 服務器芯片設計公司 Nuvia,重新積蓄技術能量。

此次收購 Alphawave,高通旨在 AI 數據中心和高性能計算的網絡傳輸技術方面的短板。通過整合 Alphawave 的高速互聯 IP,高通可優化芯片間數據傳輸效率,降低 AI 算力部署成本,尤其在 UCIe 小芯片互聯領域搶占先機。

此外,IP 大廠也在通過收購、技術研發等路線,增強自身實力。2025 年 4 月 17 日,Cadence 宣布,已與 Arm 達成最終協議,收購 Arm 的 Artisan 基礎 IP 業務。該業務涵蓋標準單元庫、內存編譯器以及針對領先代工廠先進工藝節點優化的通用 I/O(GPIO)。此次交易將增強 Cadence 不斷擴展的設計 IP 產品線,其核心產品包括領先的協議和接口 IP、內存接口 IP、適用于最先進節點的 SerDes IP,以及即將收購的 Secure-IC 公司提供的嵌入式安全 IP。Cadence 硅片解決方案事業部高級副總裁兼總經理 Boyd Phelps 表示:隨著 Arm 的 Artisan IP 的加入,Cadence 將進入基礎 IP 市場,并支持設計服務和小芯片產品的新增長。

AI 算力時代的到來,徹底重塑了半導體產業的價值邏輯,半導體 IP 從 " 產業配角 " 躍升為 " 核心中樞 ",成為決定芯片性能、研發效率與產業話語權的關鍵變量。未來,隨著 AI 算力需求的持續提升、Chiplet 架構的普及與 RISC-V 的崛起,半導體 IP 市場將迎來更激烈的競爭與更深刻的變革。

來源:半導體產業縱橫