整個跨境電商行業經歷了動蕩、起伏的一年后,又重新回到了硝煙四起的競爭局面。

4 月 15 日深圳,阿里旗下跨境平臺速賣通 "Top 品牌出海閉門會 " 現場,受邀者清一色是 99 家行業頭部品牌的掌舵人。

速賣通總裁驚石現場提出:2026 年要幫 2000 個中國品牌出海規模翻倍。與此同時,宇樹、追覓、李寧、特步四大品牌當場簽約,加入了速賣通的 "Brand+" 超級品牌出海計劃。這似乎在向行業宣示:跨境電商單純的賣貨時代已經結束,一場關于品牌定義權的爭奪戰悄然打響。

在短短兩個月時間里,三支來自中國的商業力量正在大洋彼岸展開截然不同的突圍:

在歐洲,京東 Joybuy 想用熟悉的 "211 限時達 " 邏輯重塑海外消費者的購物心智,重金搭建倉儲與配送的履約護城河;拼多多推出新拼姆,深入工廠腹地,試圖將 " 白牌 " 供應鏈孵化為全球品牌,撕開市場缺口;而速賣通在這場沒有公開通知的閉門會上,喊出 " 品牌出海全球主場 " 的目標,直接將戰事推向高潮。

中國跨境電商的競爭邏輯正在發生本質性的位移:從此前的拼價格、拼履約,轉向了拼品牌資產、拼全球心智的深水區。

品牌出海,延續國內基因

商務部數據顯示,2025 年,中國跨境電商出口預計突破 2.5 萬億元,品牌化產品占比已提升至 45% 以上,其中自主品牌產品出口同比增長 12.9%,這也反映 " 品牌出海 " 趨勢在加速。

在中國品牌出海成為行業的大趨勢下,阿里速賣通、京東 Joybuy、拼多多新拼姆的核心方法論都是:將國內驗證成熟的商業模式完整投射到海外。

不過,三者在出海路徑上呈現出明顯的時間差和戰略差。

事實上,速賣通是 " 出海四小龍 " 中最早押注品牌賽道的平臺。早在 2025 年速賣通就做了一件非常明確的事:不再參與低價內卷,直接沖向品牌化。阿里的判斷很清楚:在成本全面上行的時代,沒有品牌,就沒有溢價,也沒有長期用戶。

2025 年,速賣通推出 "Brand+ 品牌出海計劃 ",用亞馬遜一半成本幫品牌做全新增量。此次發布會,正是這一戰略的延續,對象從亞馬遜大賣延展至更多中國成熟品牌、天貓品牌。

在出海策略上,速賣通走了一條完全開放的 " 品牌賦能 " 路徑,這正是阿里 " 平臺基因 " 的體現,正如當年天貓成就了無數中國品牌的數字化崛起。

它不直接下場賣貨,而是通過 "Brand+",將阿里積累的品牌營銷、用戶運營能力開放給中國品牌,幫助它們在海外 " 立得住 "。

這一年多以來,速賣通在反復強調三件事:品牌專區(Brand+)、系統化的品牌服務能力、更低的平臺綜合成本,對標亞馬遜中高端賣家。

與速賣通不同,京東的品牌出海,走的是 " 慢、苦、累 " 的物流基建先行策略,先投入再做生意,瞄準的是對物流時效和售后服務有更高要求的中高端消費群體。這是非常典型的京東式節奏。

在具體執行上,一方面 Joybuy 通過自營模式做厚平臺供給側,直接向優質品牌伙伴采購符合歐洲本地標準的商品。另一方面,Joybuy 在歐洲自建了倉儲、配送與本地履約體系,通過加碼本地物流以 "211 限時達 " 的配送時效打開消費者心智。

這依然是京東最熟悉的敘事方式,沒有復雜的模式創新,而是將國內驗證成熟的 " 自營 + 物流 " 重資產打法全盤復制到歐洲市場,本質上是在海外搭建了一個 " 迷你版京東自營 "。

相比京東和阿里,拼多多走得更加深入,始終圍繞 " 供應鏈 " 這一核心基因展開。這也是為什么 " 新拼姆 " 更強調品牌自營和孵化。

新拼姆的路線是根據需求反向定義供給,它不是簡單的向上游采購,也不是給工廠的產品換標貼牌,而是要和工廠深度綁定,從零開始塑造一批真正意義上的全球化中國品牌。

這是拼多多式的解題思路:與其幫已有品牌做增量,不如自己下場造品牌。這種策略,和它在國內 " 重供應鏈、輕品牌 " 的打法一脈相承。

整體而言,這三家巨頭基因不同,選擇也不同,但本質上都是如何讓中國商品的商業能力在全球市場兌現價值。

雖然打法迥異,但戰略交匯點異常清晰。

殊途同歸?三種路徑的分野

雖然阿里、京東、拼多多的目標是踏入同一片市場,但它們流經的卻是不同的風景。

路徑沒有絕對的優劣,只有清晰的邊界。最終的適用群體、核心短板、終局走向也完全不同。

京東的品牌出海模式,屬于重資產投入,精準定位對價格不敏感、極度看重正品保障、配送速度和售后服務的歐洲中產階層,走 " 高端化、本地化 " 的差異化路線。

不得不說,這種服務深度的壁壘或許比單純的價格戰更難逾越。

不一樣的是,高端路線也意味著賣家的參與成本、資金要求過高,讓多數深陷出海困境、資金有限的中小品牌望而卻步,難以成為行業主流的出海選擇。

另外,對于成熟的頭部品牌來說,雖然能獲得穩定銷量,但自己無法掌控用戶資產和品牌主導權,大多數時候仍然要依附于京東渠道。正如此前國內京東與李佳琦的二選一事件。

對比之下,新拼姆的模式的代價和門檻同樣清晰。

新拼姆扎根于供應鏈造品牌,在它的賦能下,更多白牌商品將加速成長為中小品牌。依托 Temu 的流量優勢和 " 新拼姆 " 的補貼,未來越來越多的中國品牌或許將以前所未有的速度鋪滿全球貨架。

代價是,新拼姆計劃下孵化出來的品牌,某種程度上從誕生起就被平臺綁定,缺乏自主發展空間。

業內人士認為,新拼姆需要解決的是 Temu 全托管模式目前遇到的挑戰,它真正想做的是借渠道背書和標準輸出,深度綁定產業帶優質產能,形成一套在海外市場有競爭力的商品供給。

因此,這種路徑更適合供應鏈端的初創品牌,對于希望建立自主品牌的成熟企業而言,這種 " 平臺主權 " 模式反而可能成為新的枷鎖。

相反,速賣通的開放賦能模式下,品牌方保有經營自主權,無論是中小品牌還是成熟品牌都能借助平臺的力量快速啟動。

這對于尋求全新增長曲線的中國品牌而言,速賣通或許是當下更好的一個選擇。

當然,速賣通這種模式的缺點也同樣不容忽視:對品牌自身實力依賴性極強,需要雙方的高度配合及聯合投入。

回到行業結構視角,2026 年中國跨境電商市場規模預計突破 4.4 萬億元,增速 16.3%,但增長紅利不再普惠,只流向懂品牌、精細化運營的玩家。

在此背景下,越來越多品牌不再單一選擇平臺,而是多渠道布局。

從當前的市場格局來看,亞馬遜依舊是全球電商龍頭,但速賣通、Temu 的全球訪問量緊隨其后,中國平臺正在蠶食海外市場份額。

尼爾森發布《2026 出海品牌平臺遷移白皮書》指出,品牌出海也從依附亞馬遜,轉向以速賣通為首的中國平臺遷移。

速賣通之所以成為不少品牌的出海選擇,核心是其輕量化的入駐模式,雖然對平臺的發展有一定的局限性,但它實際上契合了多數品牌低成本出海的需求。

近兩年,速賣通平臺上的頭部品牌銷量都有不同程度的明顯增長,也吸引了追覓、小米等品牌深化合作。

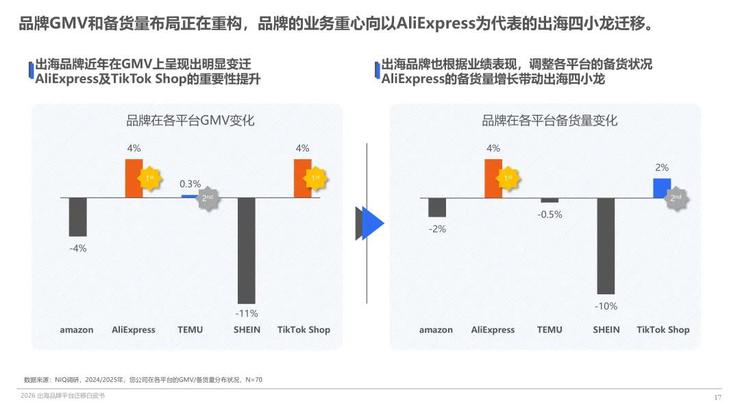

數據也顯示,歐洲消費者在速賣通的年花費增速達 25%,力壓亞馬遜;品牌側,亞馬遜 GMV 下滑 4%,速賣通以 4% 增速領漲 " 出海四小龍 "。

據了解,今年速賣通也在持續加碼品牌戰略,計劃 2026 年助力 2000 個中國品牌出海規模翻倍,并針對不同類型品牌推出差異化方案,試圖覆蓋更多品牌的出海需求。

據了解,今年速賣通也在持續加碼品牌戰略,計劃 2026 年助力 2000 個中國品牌出海規模翻倍,并針對不同類型品牌推出差異化方案,試圖覆蓋更多品牌的出海需求。

寫在最后

如今的跨境電商,拼的不是誰跑得快,而是誰更合規、誰更本地化、誰能把供應鏈和品牌做成 " 體系 "。

在這樣的困局下,賣家已經無法繼續單一平臺發展。三大平臺的不同路徑,為中國電商品牌出海提供了多元化的參考方向。

一個品牌可以入駐速賣通做品牌旗艦店,可以給京東自營供貨做背書,當然也可以通過拼多多新拼姆去孵化新品牌線。

于平臺來講,這場品牌出海的戰爭才剛剛開始。但于品牌而言,看懂平臺 " 想成為什么樣的人 ",比追一時的紅利要重要得多。

來源:雷鋒網