魚一直存在,只是藏得更深了。

大消費,被視為 "2026 年最大投資機會之一 ",但投哪里、怎么投,眾說紛紜。

打開社交平臺,年輕人為限量潮玩一擲千金,中產(chǎn)炮轟山姆搞 " 國產(chǎn)替代 ",每逢節(jié)假日中國游客就像泡發(fā)的壓縮木耳一樣炸滿全球,消費力有目共睹。然而,千億級增長的居民存款,又指向強預(yù)期、弱現(xiàn)實的風(fēng)險。

白酒、鞋服、美護等 " 被時代拋棄 " 的傳統(tǒng)消費,過去一年常常被按在底部摩擦,但年終總結(jié),仍不乏走出獨立行情、股價逆勢增長 30% 甚至 50% 的玩家。

" 捕魚要去一個有魚的地方 ",這個道理很樸素,實踐起來卻不簡單。

錯綜復(fù)雜的消費市場,要求投資人具備一雙能穿透表象的眼睛,把 " 宏觀趨勢 " 與 " 微觀行為 " 鏈接起來,在行業(yè) β 中發(fā)掘企業(yè)的 α,從總量波動中識別結(jié)構(gòu)性的先機。

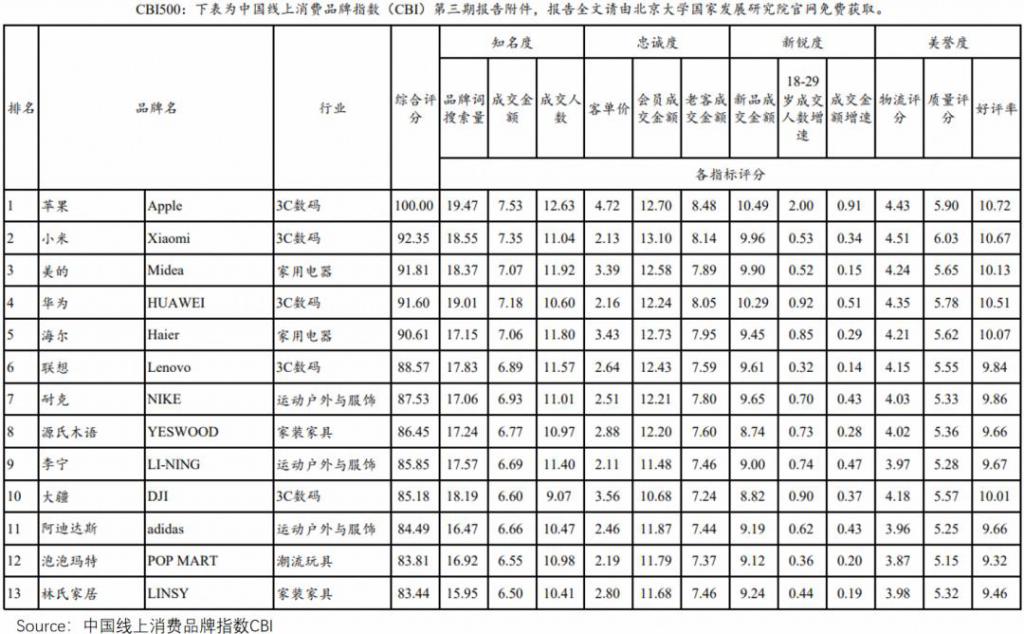

就在年前," 表外表里 " 長期追蹤的 " 中國線上消費品牌指數(shù) "(CBI)以及配套的 " 全球品牌中國線上 500 強榜單 "(CBI500)發(fā)布了第三期,消費變化再次于數(shù)據(jù)中得到驗證:茅臺、五糧液等 " 老登消費 "CBI 排名大跌,白酒行業(yè)整體銷售、復(fù)購等指標(biāo)疲軟;" 小登經(jīng)濟 " 的代表泡泡瑪特,則在股價大跌的季度,排名從第 24 躥升到第 12。

這個指數(shù)和榜單由北大國發(fā)院發(fā)布,淘天集團提供技術(shù)支持,基于 10 億消費者的真實行為,對品牌進行銷量、價格、搜索、口碑等多維度的 " 打分 "。

在消費的 " 碎片化增長 " 時代,那條肥美的 " 魚 ",可能就藏在這些微觀的品牌名次波動里。

在消費的 " 碎片化增長 " 時代,那條肥美的 " 魚 ",可能就藏在這些微觀的品牌名次波動里。

從品牌指數(shù)中,穿透需求變遷與紅利輪動

從三季報看白酒上市公司,幾乎 " 無人生還 ",但透視最新 CBI 指數(shù),行業(yè)另藏玄機。

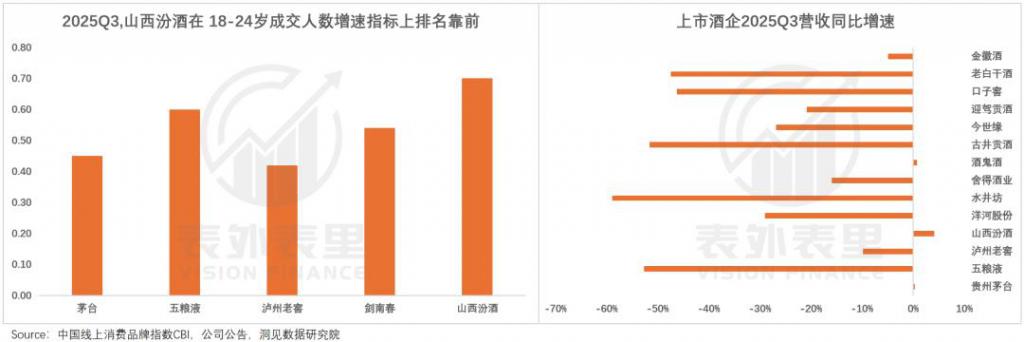

顯然,白酒行業(yè)仍有 " 偷偷努力 " 的選手——劍南春綜合評分悄然趕超 " 茅五瀘 ",躋身行業(yè)第一。具體到 " 成交金額增速 " 這一指標(biāo)上,山西汾酒又超越了劍南春。

顯然,白酒行業(yè)仍有 " 偷偷努力 " 的選手——劍南春綜合評分悄然趕超 " 茅五瀘 ",躋身行業(yè)第一。具體到 " 成交金額增速 " 這一指標(biāo)上,山西汾酒又超越了劍南春。

這不能說明劍南春、山西汾酒已 " 稱王 ",畢竟 CBI 只反映線上,不勾勒全貌。但數(shù)據(jù)也不會說謊,它們的相對位次上升,必然做對了什么。

這不能說明劍南春、山西汾酒已 " 稱王 ",畢竟 CBI 只反映線上,不勾勒全貌。但數(shù)據(jù)也不會說謊,它們的相對位次上升,必然做對了什么。

新 " 禁酒令 " 后,酒企向經(jīng)銷商壓貨的老路走不通了、酒販子 " 囤貨暴富 " 的美夢也破碎。一場從 " 黃牛 " 到 " 剛需 "、從 " 套利 " 到 " 飲用 "、從 " 牌子 " 到 " 真實 " 的 " 群眾基礎(chǔ)大挪移 ",席卷整個白酒行業(yè)。

" 茅五瀘 " 紛紛將低度化、健康化、利口化寫進戰(zhàn)略規(guī)劃,意圖攻占大眾消費市場,尤其是 " 不喝白酒 " 的年輕人。然而,這些布局大多停留在 PPT 階段,率先上市的五糧液 " 一見傾心 ",2025 年 8 月才抬上來。

而這個窗口期,被汾酒和劍南春們精準(zhǔn)捕捉到了。

氣泡水兌汾酒、劍南春配果汁、白酒摻牛奶 …… 這屆年輕人,正瘋狂在老酒民的審美雷區(qū)上蹦迪,無論清香、濃香、醬香,都不如一杯隨心調(diào)配 " 特飲 " 香。

曾幾何時,白酒在年輕人心中幾乎與 " 酒桌文化 " 劃等號,但 " 酒味飲料 " 風(fēng)潮的掀起,把他們從 " 被動接受 " 變?yōu)?" 主動參與 "。

曾幾何時,白酒在年輕人心中幾乎與 " 酒桌文化 " 劃等號,但 " 酒味飲料 " 風(fēng)潮的掀起,把他們從 " 被動接受 " 變?yōu)?" 主動參與 "。

而這場味覺革命的操盤手,正是酒企們:劍南春打 " 性價比 " 牌,在年輕消費者扎堆的電商渠道大搞促銷,大單品水晶劍卡位 400 元價格帶;汾酒在實惠基礎(chǔ)上不斷創(chuàng)新,經(jīng)典 40 度白玉汾酒推出 125ml(原 375ml)、22 元 " 小瓶裝 ",瓶身設(shè)計復(fù)刻便利店熱賣的小瓶基酒。

新喝法、新場景、新營銷全面推動下,品牌拉進了與年輕群體的距離,汾酒、劍南春三季度的 CBI 指數(shù)中,18-29 歲成交金額增速領(lǐng)先。這也直接助推業(yè)績逆勢增長,山西汾酒是 2025Q3 唯三實現(xiàn)營收增長的上市酒企。

對于白酒行業(yè)來說,汾酒們的成績,或許就預(yù)示了行業(yè)脫困的方向。而踩準(zhǔn)節(jié)奏的酒企,正是下一輪復(fù)蘇周期里,最可能率先跑出超額收益的標(biāo)的。

對于白酒行業(yè)來說,汾酒們的成績,或許就預(yù)示了行業(yè)脫困的方向。而踩準(zhǔn)節(jié)奏的酒企,正是下一輪復(fù)蘇周期里,最可能率先跑出超額收益的標(biāo)的。

這樣捕捉 " 大魚 " 的機會,不僅適用于深度調(diào)整期的行業(yè),在高景氣賽道里同樣存在。

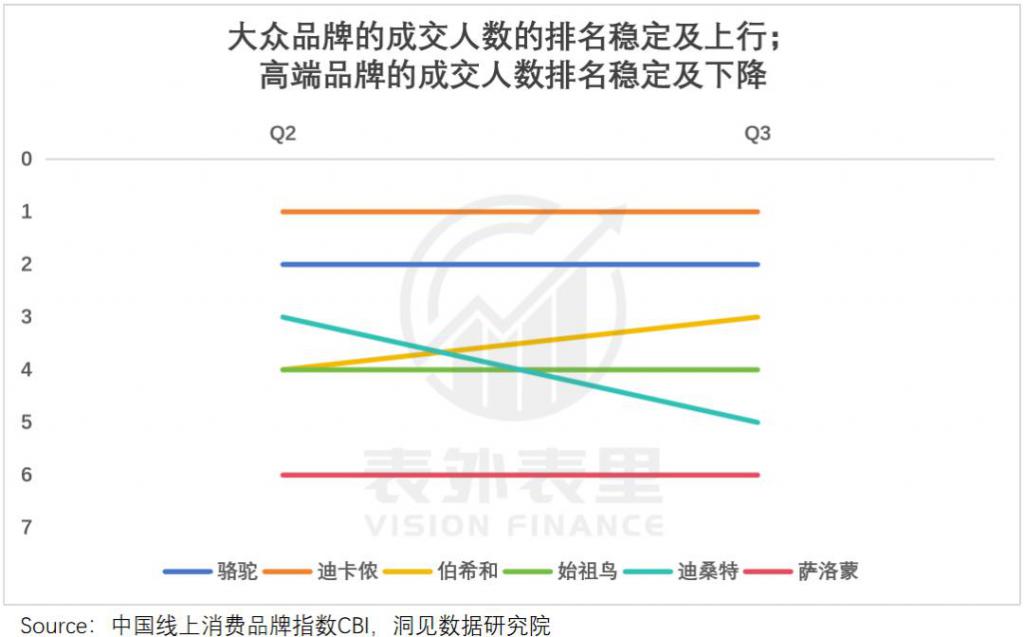

可以看到,戶外運動品牌最新 CBI 指數(shù)的 " 成交人數(shù) " 指標(biāo)中,炙手可熱的高端玩家排名下滑,駱駝等大眾品牌排名穩(wěn)居前列,伯希和的排名快速攀升。

這不是簡單的名次浮動,而是消費主場從 " 專業(yè)愛好者 " 向 " 大眾消費者 " 的加速轉(zhuǎn)移。

這不是簡單的名次浮動,而是消費主場從 " 專業(yè)愛好者 " 向 " 大眾消費者 " 的加速轉(zhuǎn)移。

過去," 戶外風(fēng) " 被預(yù)測像 " 國潮風(fēng) " 一樣,流行兩三年過氣,但事實上,沖鋒衣被中國男人穿成了 " 日常皮膚 "。如業(yè)內(nèi)人士所說:" 戶外品牌中男性用戶占比超六成,這些消費者中真正的戶外愛好者可能不到 3%,95% 以上的人把戶外服裝當(dāng)上班穿搭。"

只因男裝市場,近 90% 份額被 " 互相致敬 " 的中小企業(yè)占據(jù),產(chǎn)品同質(zhì)化嚴重;品質(zhì)、審美過關(guān)的大牌子,價格又令人望而卻步。于是,伯希和們被加進購物車:主打輕戶外,設(shè)計更時尚、顏色更日常、價格更接地氣,踩中了男性既要 " 面子 " 也要 " 里子 " 的消費心理。

反映到業(yè)績上,2025 年上半年,大眾化品牌收入增速跑贏高端陣營。其中,伯希和與坦博爾相繼遞交上市申請,叩響資本市場大門。

可見,新興賽道在最初爆發(fā)后,不一定歸于寂靜,真正的結(jié)構(gòu)性機會往往此時才浮現(xiàn)。

可見,新興賽道在最初爆發(fā)后,不一定歸于寂靜,真正的結(jié)構(gòu)性機會往往此時才浮現(xiàn)。

同理,在成熟行業(yè)里,也有不同需求指向的 " 版本紅利 ",可以驅(qū)動品牌增長。如美妝護膚領(lǐng)域,一度賣不動的香奈兒、YSL 等國際彩妝大牌,在玩轉(zhuǎn)流量新渠道后,銷售額再次起飛。

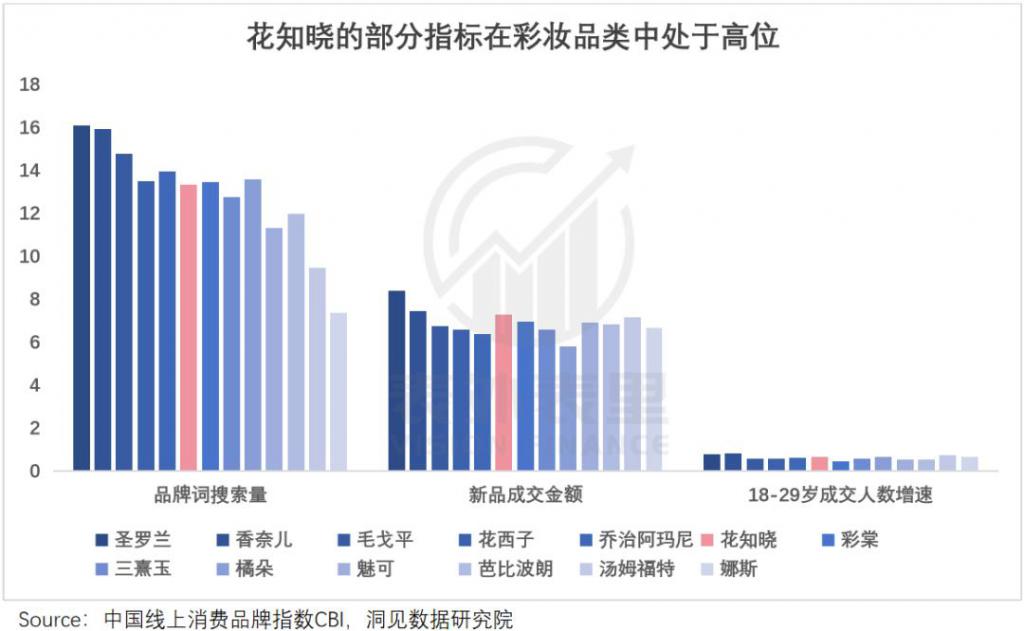

首次登上 CBI500 榜單的國貨彩妝品牌花知曉也如此,其抓住 " 三坑 "(漢服、JK、Lolita)人群高頻裝扮、熱衷曬圖的剛需,以草莓丘比特、蝴蝶云肩等 " 顏值即正義 " 產(chǎn)品,打出 " 國風(fēng)少女彩妝 " 招牌,一舉成為 CBI 名次上漲幅度最大的彩妝品牌。

首次登上 CBI500 榜單的國貨彩妝品牌花知曉也如此,其抓住 " 三坑 "(漢服、JK、Lolita)人群高頻裝扮、熱衷曬圖的剛需,以草莓丘比特、蝴蝶云肩等 " 顏值即正義 " 產(chǎn)品,打出 " 國風(fēng)少女彩妝 " 招牌,一舉成為 CBI 名次上漲幅度最大的彩妝品牌。

如今二手市場上,花知曉手持鏡被炒成 " 理財產(chǎn)品 ";2025Q3CBI 榜單中,花知曉在品牌搜索量、新品成交金額、18-29 歲成交人數(shù)增速等指標(biāo)上的表現(xiàn),甚至趕超不少國際大牌。

CBI 指標(biāo)如同一面行業(yè)棱鏡,提前折射出需求變遷與紅利輪動。反之,在風(fēng)險積聚時,也能亮起紅燈。

CBI 指標(biāo)如同一面行業(yè)棱鏡,提前折射出需求變遷與紅利輪動。反之,在風(fēng)險積聚時,也能亮起紅燈。

捕捉細節(jié)指標(biāo)變化,繞開消費創(chuàng)投風(fēng)險

三季度,泡泡瑪特讓許多 " 做時間朋友 " 的投資人,開始懷疑人生。

從財報看,海外營收狂飆式同比增長 365%-370%,整體營收同比大增 245%-250%,堪稱 " 炸裂 ";新 IP 星星人誕生僅 6 個月,便幾乎追平 Labubu 發(fā)展兩年的銷售額,一定程度上驗證了持續(xù)制造爆款的能力。

無論怎么看,泡泡瑪特都有被 " 錯殺 " 的嫌疑,但多頭們就是頻頻被資本市場打臉。

實際上,泡泡瑪特面臨的情況,和基本面已經(jīng)沒有太大關(guān)系,問題出在了交易面——高頻數(shù)據(jù)追蹤投資派(炒短線),壓倒了價值投資派、成長投資派。

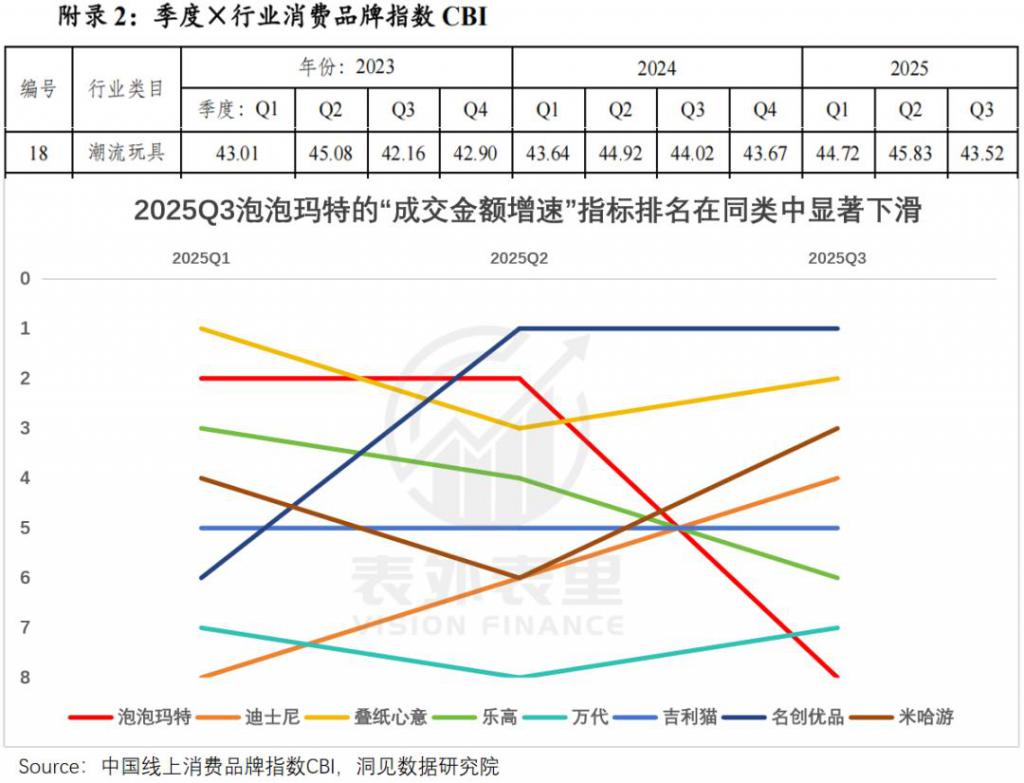

最新的 CBI 指數(shù)顯示,潮流玩具行業(yè) CBI 指數(shù)同比環(huán)比均下滑,其中泡泡瑪特 " 成交金額增速 " 排名下降明顯。

這讓短線投資者心里一沉,擔(dān)憂潮玩行業(yè)超級景氣周期即將告終,而泡泡瑪特的 Labubu 會過氣,下一個 "Labubu" 何時出現(xiàn)存在不確定性,公司高增長難以持續(xù),遂紛紛撤退。

這讓短線投資者心里一沉,擔(dān)憂潮玩行業(yè)超級景氣周期即將告終,而泡泡瑪特的 Labubu 會過氣,下一個 "Labubu" 何時出現(xiàn)存在不確定性,公司高增長難以持續(xù),遂紛紛撤退。

但這些數(shù)據(jù),落在中長期投資者眼里,卻是另外一番天地。

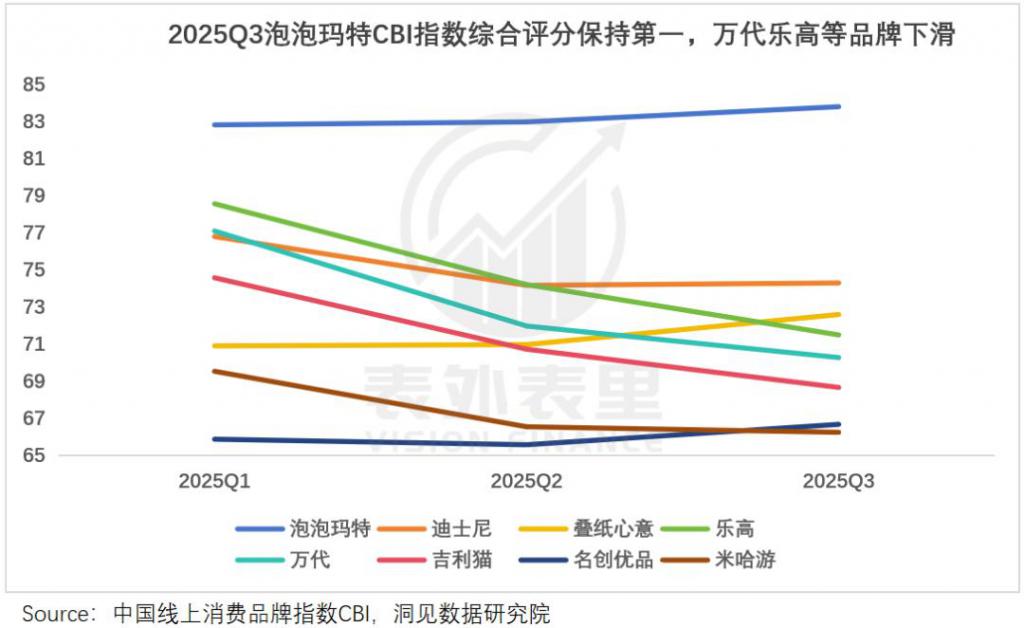

拆解 CBI 細節(jié)指標(biāo)會發(fā)現(xiàn),泡泡瑪特仍穩(wěn)坐行業(yè) " 綜合評分 " 第一,反而是樂高、萬代等品牌排名下滑,拖著行業(yè)景氣度下行。這說明,行業(yè)格局在進一步分化,利好泡泡瑪特等頭部品牌。

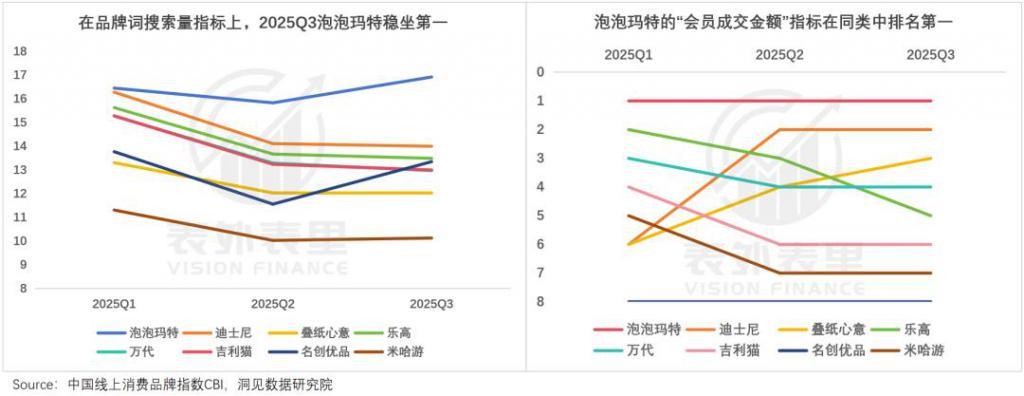

進一步拆解泡泡瑪特的細節(jié)指標(biāo)可以看到,其知名度(如品牌詞搜索量)、忠誠度(如會員成交金額)等指標(biāo)排名仍領(lǐng)先。可見,大家只是少買 Labubu 了,但并不少買泡泡瑪特,品牌勢能依然抗打。

進一步拆解泡泡瑪特的細節(jié)指標(biāo)可以看到,其知名度(如品牌詞搜索量)、忠誠度(如會員成交金額)等指標(biāo)排名仍領(lǐng)先。可見,大家只是少買 Labubu 了,但并不少買泡泡瑪特,品牌勢能依然抗打。

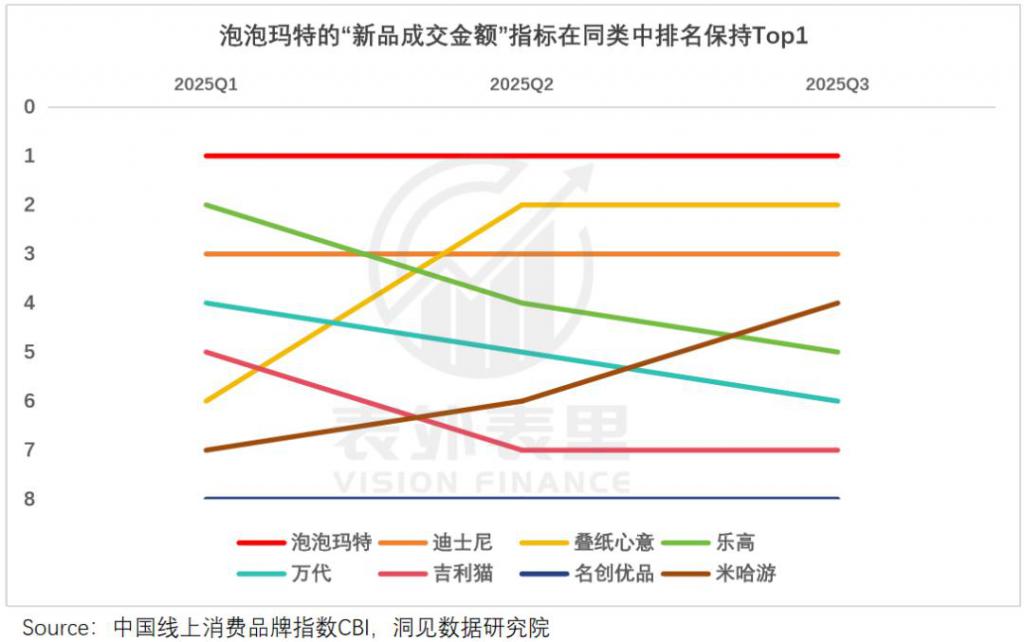

而且,泡泡瑪特 " 新品成交金額增速 " 維持領(lǐng)先,這意味著新 IP 在放量爬坡階段,成交金額增速指標(biāo)的下滑,是新老 IP 接替過渡的短期表現(xiàn)。

而且,泡泡瑪特 " 新品成交金額增速 " 維持領(lǐng)先,這意味著新 IP 在放量爬坡階段,成交金額增速指標(biāo)的下滑,是新老 IP 接替過渡的短期表現(xiàn)。

這對看重增長持續(xù)性的中長期投資者而言,無疑是積極的信號——泡泡瑪特做出 Labubu 并非 " 碰運氣 ",而是具備持續(xù)輸出爆款的系統(tǒng)性能力。

這對看重增長持續(xù)性的中長期投資者而言,無疑是積極的信號——泡泡瑪特做出 Labubu 并非 " 碰運氣 ",而是具備持續(xù)輸出爆款的系統(tǒng)性能力。

但出現(xiàn)分歧也可能帶來交易風(fēng)險,畢竟短線投資者用腳投票,會造成股價震蕩。這需要規(guī)避,如提前賣出,等待負面情緒被充分定價,再重新入場。

當(dāng)然,不同類型的投資者也并非只有對抗。

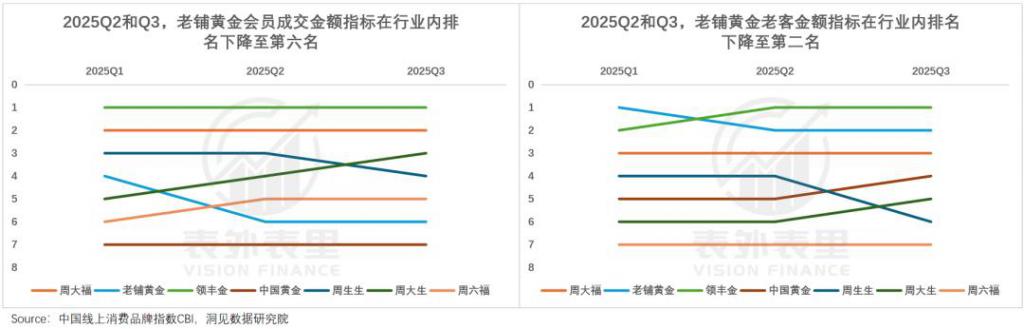

有著 " 黃金愛馬仕 " 之稱的老鋪黃金,股價從 7 月至今幾乎 " 腰斬 ",背后正是各路投資者的默契離場。

從最新 CBI 指數(shù)看,其 " 老客金額 " 指標(biāo)的行業(yè)排名,下降至第二;" 會員成交金額 " 指標(biāo)的行業(yè)排名,下降至第六。

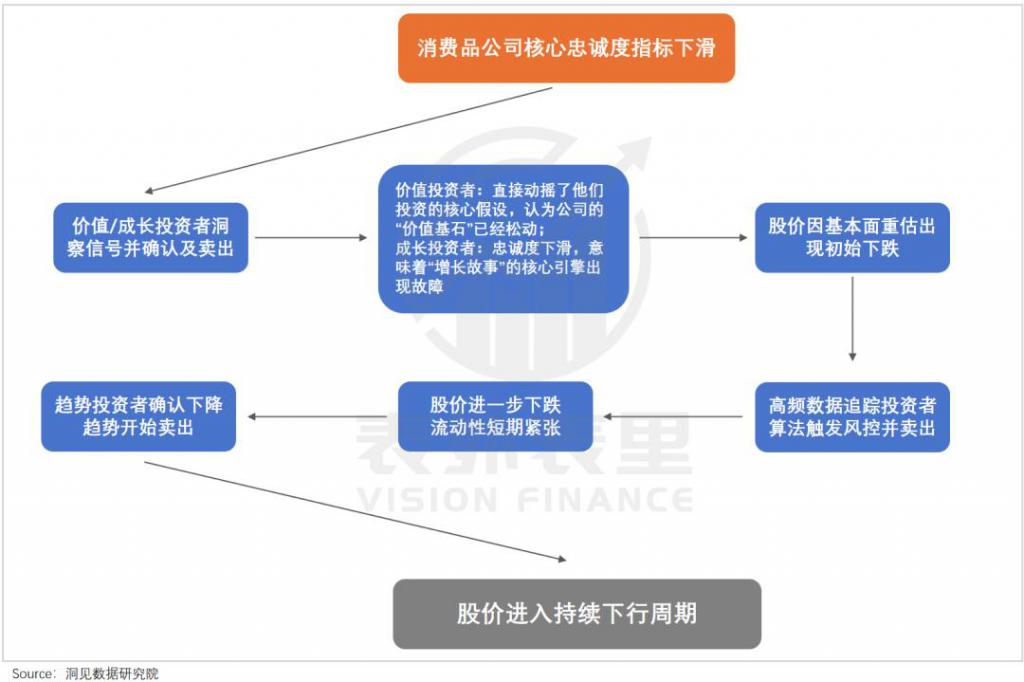

這些指標(biāo)指向的,是顧客忠誠度的下滑。而在消費品行業(yè),忠誠度是觀察消費品公司 " 護城河 " 深淺、商業(yè)模式壁壘的關(guān)鍵先行指標(biāo),一旦不及預(yù)期,各類投資者都將出現(xiàn)不同層面的邏輯破壞,進而集體撤退。

這些指標(biāo)指向的,是顧客忠誠度的下滑。而在消費品行業(yè),忠誠度是觀察消費品公司 " 護城河 " 深淺、商業(yè)模式壁壘的關(guān)鍵先行指標(biāo),一旦不及預(yù)期,各類投資者都將出現(xiàn)不同層面的邏輯破壞,進而集體撤退。

回到老鋪黃金,這是其作為高溢價 " 古法金 " 賽道開辟者的宿命:隨著傳統(tǒng)頭部品牌紛紛跟進,整個行業(yè)的供給重心,從普貨黃金轉(zhuǎn)向了這一新藍海。

回到老鋪黃金,這是其作為高溢價 " 古法金 " 賽道開辟者的宿命:隨著傳統(tǒng)頭部品牌紛紛跟進,整個行業(yè)的供給重心,從普貨黃金轉(zhuǎn)向了這一新藍海。

可以看到,周大福 " 傳承 "、老鳳祥非遺花絲等系列,與老鋪的產(chǎn)品仿佛異父異母的 " 親姐妹 "。

這一定程度上,會讓死忠粉們覺得老鋪 " 沒那么特別了 ",尤其在金價坐火箭上漲的背景下—— 2025 年金價飆升近 70%,老鋪跟著調(diào)價三次,價格遙遙領(lǐng)先平替?zhèn)儯@讓很多消費者購買更加謹慎。

這一定程度上,會讓死忠粉們覺得老鋪 " 沒那么特別了 ",尤其在金價坐火箭上漲的背景下—— 2025 年金價飆升近 70%,老鋪跟著調(diào)價三次,價格遙遙領(lǐng)先平替?zhèn)儯@讓很多消費者購買更加謹慎。

不過,走過了這段不可避免被挑戰(zhàn)的階段,行業(yè)競爭最終還是會回歸到產(chǎn)品、服務(wù)、品牌綜合能力的比拼上。從這一維度來說,老鋪有先發(fā)一步的底子優(yōu)勢。

類似的邏輯,也出現(xiàn)在了化妝品行業(yè)的明星品牌可復(fù)美身上。

市場對可復(fù)美的增長預(yù)期在于:大單品帶動品牌知名度提升—品牌提價—新品接力建立健康的產(chǎn)品矩陣,從而延續(xù)高增長趨勢。

但現(xiàn)實是,可復(fù)美膠原棒大爆后,國貨們從玻尿酸、懸油到膠原蛋白,瘋狂追求 " 萬物皆可次拋 "。上新 " 泛濫 " 之下,盡管其新品焦點面霜銷量可圈可點——上新僅僅半年,已多次位列天貓新品榜位列 Top1,卻還是卷不過 " 人海戰(zhàn)術(shù) "。

CBI 指數(shù)顯示,2025Q3 可復(fù)美的 " 新品成交金額 " 在護膚品類中 " 泯然眾人 ",其整體 " 客單價 " 排名下移了 11 位。

這樣一來,投資者難免會觀望情緒濃厚,等到下一個大單品露頭,才可能重新興奮起來。

這樣一來,投資者難免會觀望情緒濃厚,等到下一個大單品露頭,才可能重新興奮起來。

可見," 一千個人眼里有一千個哈姆雷特 ",做投資不僅要關(guān)注宏觀、基本面,還要關(guān)注交易對手的 " 買賣點 ",畢竟某類投資者的交易邏輯,可能決定了某個時間段的股價走向。

小結(jié)

《老人與海》里,老漁夫圣地亞哥連續(xù)八十四天一無所獲,海域似乎已經(jīng) " 無魚可捕 "。但他沒有放棄,憑借經(jīng)驗駛向更遠的深海,最終在那里遭遇了巨大的馬林魚。

他證明了自己是對的:魚一直存在,只是藏得更深,需要用方法與信念才能抵達。

今天的中國消費市場,正如這片 " 深海 ",消費圖景復(fù)雜多變,而 " 大魚 " 在水下游弋。我們需要的不僅是信心,還有多維度的數(shù)據(jù)洞察、指引,去發(fā)現(xiàn)和捕捉機遇。

來源:表里表外