如果你在 2025 年重倉押注有色,那就贏麻了。

如果你在 2025 年重倉押注有色,那就贏麻了。

黃金、白銀、銅等這些大宗商品集體創(chuàng)下歷史新高。2025 年內(nèi),COMEX 銅價(jià)上漲了 41% 左右,COMEX 黃金累計(jì)收漲約 64%,COMEX 白銀漲幅更是達(dá)到了近 143%。

背后的邏輯各不相同:黃金漲,是因?yàn)?a href="http://m.ptfxsz.com/start/" target="_blank">投資者在用它對沖不確定性;白銀漲,是資金在押注經(jīng)濟(jì)復(fù)蘇和工業(yè)需求回暖;銅價(jià)上漲,則體現(xiàn)了市場對 AI 和新興技術(shù)成長的預(yù)期。

總體來看,2025 年市場是在悲觀中尋找機(jī)會,同時(shí)在樂觀中做好防御。進(jìn)入 2026 年,市場可能會更復(fù)雜,不確定性會更高。

地緣擾動更頻繁,如中美貿(mào)易摩擦、俄烏和中東沖突等;政治層面,特朗普中期選舉后可能會在貿(mào)易、財(cái)政和貨幣政策上有超預(yù)期的轉(zhuǎn)變;還有科技在不斷進(jìn)步的過程中,也在不斷接受市場的質(zhì)疑和檢驗(yàn) ……

在這種背景下,市場更容易出現(xiàn)高波動、高分化," 把錢放在看起來穩(wěn)的地方就沒問題 " 這套邏輯失效了。我們認(rèn)為,做單一押注的勝率不會很高,多元化配置還是最穩(wěn)妥的做法。

那么該如何進(jìn)行多元化配置?錢該怎么放、風(fēng)險(xiǎn)該怎么分散?這是普通投資者要重新思考的問題,也是本篇文章試圖回答的核心。

我們先來看股市,主要探討離我們最近的 A 股、港股和美股,接下來的行情是否樂觀?如果是,主線是什么?以及拐點(diǎn)信號又有哪些?

A股

在政策托底下,2025 年的 A 股走出慢牛行情。東方財(cái)富數(shù)據(jù)顯示,上證指數(shù)年內(nèi)累計(jì)上漲了 18.41%,創(chuàng)業(yè)板指漲幅達(dá)到了 49.57%。但不少投資者的體感卻并不 " 牛 ",甚至還在虧錢,是因?yàn)檫@是一輪結(jié)構(gòu)牛,買對了賽道就收益頗豐,買錯(cuò)了板塊則嚴(yán)重跑輸。

進(jìn)入 2026 年,這種結(jié)構(gòu)性牛市大概率還會延續(xù)。

為什么我們會認(rèn)為 A 股牛市尚未結(jié)束?又為什么不認(rèn)為會出現(xiàn)普漲行情?

先來回答第一個(gè)問題,牛市還在,是因?yàn)檎呋{(diào)已經(jīng)定了,不會輕易改變,指數(shù)向下是有托底的;同時(shí),宏觀環(huán)境正在邊際改善,尤其是中美關(guān)系階段性緩和。

從 12 月的中央經(jīng)濟(jì)工作會議的表述中,我們可以看到一個(gè)細(xì)微但重要的變化:過去在談及外部環(huán)境時(shí),往往會強(qiáng)調(diào) " 不利影響 " 或 " 海外沖擊 ",而這一次更多是對外部環(huán)境的客觀描述。這種措辭上的變化,本身就傳遞出一種更偏中性的判斷。

對我們來說,最關(guān)鍵的外部變量始終是中美關(guān)系。從近期的情況來看,這一關(guān)系的改善還是比較明顯的,尤其是 10 月以來圍繞大豆采購的進(jìn)展,這是一個(gè)非常敏感、也頗具代表性的信號。相關(guān)采購已經(jīng)重新啟動,雖然節(jié)奏談不上特別快,但至少說明事情已經(jīng)開始往前推進(jìn)了。

在這一背景下,我們可以認(rèn)為明年宏觀層面的外部沖擊可能明顯弱于過去幾年。

當(dāng)然,這里的 " 減弱 " 指的是系統(tǒng)性沖擊的下降,而不是風(fēng)險(xiǎn)的完全消失。像日本這種階段性、局部性的 " 小打小鬧 ",可能還會時(shí)不時(shí)冒出來。但放在更大的框架下看,中美關(guān)系這一核心變量的邊際改善,已經(jīng)成為當(dāng)前最值得關(guān)注的變化之一。

再來回答第二個(gè)問題,為什么 2026 年大概率還是結(jié)構(gòu)性行情?

我們先來了解下結(jié)構(gòu)性牛市和普漲行情的根本區(qū)別,即經(jīng)濟(jì)增長點(diǎn)是不是 " 全面開花 "。如果不是全面增長,行業(yè)間的盈利修復(fù)必然出現(xiàn)分化,資金也只能選擇在少數(shù)既能對沖宏觀環(huán)境、又具備中長期邏輯的方向上。

我們相信,國內(nèi)經(jīng)濟(jì)基本面也處在逐步修復(fù)的過程中。但這種修復(fù),更像是從之前的直線往下掉,變成了在底部開始企穩(wěn)、緩慢恢復(fù),但不是全面復(fù)蘇。

經(jīng)濟(jì)之所以沒有全面復(fù)蘇,主要是國內(nèi)房地產(chǎn)的去杠桿進(jìn)程仍處于初期階段,離完成出清還很遠(yuǎn),消費(fèi)能力就很難起來。比如食品飲料、紡織服裝、商貿(mào)物流、家電等板塊仍然偏弱。過去講的是消費(fèi)升級,現(xiàn)在反而在講 " 平替 "" 消費(fèi)降級 ",這本身就說明需求端依然承壓。

再往外看制造業(yè)。雖然我們看到新能源汽車的銷量和產(chǎn)品力都在增長,產(chǎn)能過剩問題也在慢慢消化,但離新一輪上漲周期還遠(yuǎn)。

要判斷行業(yè)是否景氣,不僅要看需求熱不熱,而且要看 " 供需矛盾 " 是不是短期內(nèi)能解決。目前這個(gè)矛盾還沒解決,所以很難形成新的主線。

所以我們認(rèn)為整個(gè)市場就是一個(gè)結(jié)構(gòu)性的格局。

這個(gè)時(shí)候,我們就要找 " 亮點(diǎn) ",也就是主線。2025 年的主線是有色和科技,2026 年大概率還會延續(xù)。

先說有色。我們會慢慢從通縮中向溫和通脹過渡,但更多是局部通脹,主要在工業(yè)端,白銀銅鋁等大宗商品仍存在機(jī)會;而消費(fèi)端通脹修復(fù)仍相對緩慢。

再來看科技,AI 已經(jīng)成了中美博弈最核心的變量。中國通過 " 十五號文件 " 明確把科技創(chuàng)新和新質(zhì)生產(chǎn)力放在更靠前的位置;美國這邊,也在 2025 年推出了 AI 行動計(jì)劃,重點(diǎn)推進(jìn)數(shù)據(jù)中心、芯片制造等基礎(chǔ)設(shè)施建設(shè)。說到底,科技和先進(jìn)制造,已經(jīng)不是短期主題,而是會反復(fù)被強(qiáng)化的長期方向。

但需要強(qiáng)調(diào)的是,結(jié)構(gòu)性行情并不等于無風(fēng)險(xiǎn)行情。有色和科技在 2025 年已經(jīng)有了很出彩的表現(xiàn),位置并不低,如果風(fēng)險(xiǎn)偏好低一點(diǎn),那就配點(diǎn)紅利類的資產(chǎn),攻守兼?zhèn)洹?/p>

這就是當(dāng)前市場 " 結(jié)構(gòu)性行情 " 的核心邏輯。

當(dāng)然這個(gè)邏輯也不是一直不變的。那什么時(shí)候會變?這個(gè)拐點(diǎn)就是增長從少數(shù)板塊擴(kuò)散到多數(shù)行業(yè)。也就是當(dāng)科技開始反哺制造業(yè),當(dāng) AI 真正滲透到各個(gè)生產(chǎn)環(huán)節(jié)、讓制造業(yè)整體提效的時(shí)候,整個(gè)經(jīng)濟(jì)就會實(shí)質(zhì)性變好。

那個(gè)時(shí)候,我們能肉眼可見地感受到經(jīng)濟(jì)變好了。而股市,總是提前半年到一年反映這種變化,這也是為什么它被稱為經(jīng)濟(jì)的晴雨表。

但至少目前,我們還沒有看到這個(gè)拐點(diǎn)。也就是說,結(jié)構(gòu)牛市大概率會持續(xù),但中間也免不了震蕩曲折。我們的策略就是,不要輕易換賽道,也不要被短期噪音帶著走,守住自己的邏輯和倉位。

這種 " 方向向上、但不普漲 " 的市場形態(tài),并非 A 股所獨(dú)有。

港股

2025 年的港股,上半年表現(xiàn)領(lǐng)先 A 股,但下半年相對疲弱。

(圖表來源:Wind)

別看下半年全球流動性在邊際改善,人民幣也在持續(xù)走強(qiáng),美元兌離岸人民幣已破 7,但港股向上的動力依舊不足,核心原因有兩個(gè):

一個(gè)是微觀因素,2025 年港股 IPO 非常活躍,尤其是在四季度,有若干大型的 A+HIPO 或大型主板項(xiàng)目上市,一次性抽走了大量資金,短期導(dǎo)致流動性非常緊張。

但這只是結(jié)構(gòu)性影響,而非市場核心趨勢。真正決定港股中長期走勢的,是基本面預(yù)期。

近期港股疲弱的另一重要原因就是基本面偏弱。從盈利端看,恒生指數(shù) 2025 年 EPS 一致預(yù)期被持續(xù)下調(diào),目前已經(jīng)落在 -1.4% 到 -2.7% 的區(qū)間;從宏觀層面看,截至 2025 年 11 月,全國房地產(chǎn)開發(fā)投資同比下降約 15.9%,內(nèi)需和投資修復(fù)仍顯不足。在盈利沒有企穩(wěn)之前,資金自然不會輕易定價(jià)估值修復(fù)。

其實(shí)港股的基本面來源,繞不開國內(nèi)經(jīng)濟(jì)。根據(jù)港交所數(shù)據(jù),在大多數(shù)時(shí)期,內(nèi)地企業(yè)與香港本地企業(yè)合計(jì)占港股總市值的九成以上;而自 2000 年以后,港股市值的邊際擴(kuò)張,主要由內(nèi)地企業(yè)貢獻(xiàn)。也就是說,港股的基本面底色,本質(zhì)上取決于中國經(jīng)濟(jì)的修復(fù)節(jié)奏。

如果國內(nèi)基本面能有實(shí)質(zhì)性改善,或港股 EPS 一致預(yù)期停止下修并開始上調(diào),港股可能會比 A 股更早反應(yīng),且上漲彈性更大。

這是因?yàn)楦酃墒且粋€(gè)由外資主導(dǎo)的市場,外資占比約 60%,這些資金對基本面和宏觀消息更敏感,進(jìn)出更自由,而當(dāng)前的南向資金體量,還不足以在外資系統(tǒng)性流出時(shí)形成有效對沖。

但在這之前,港股比 A 股更為脆弱。一方面,港股不像 A 股有政策托底;另一方面,外資的風(fēng)險(xiǎn)偏好更容易受外圍因素的影響,例如美聯(lián)儲降息預(yù)期反復(fù)、日本加息超預(yù)期以及港股 IPO 節(jié)奏過快等,都可能在短期內(nèi)放大港股的波動。

整體來看,港股和 A 股一樣,仍屬于結(jié)構(gòu)性行情,核心邏輯是守住主線板塊與核心倉位,順勢而為,而非追求普漲。

美股

如果說 A 股和港股當(dāng)前面臨的核心問題是基本面有無向上的拐點(diǎn),那么在美股市場,核心變量則完全不同。

美股并不缺增長敘事,它真正的風(fēng)險(xiǎn)是增長預(yù)期已被充分定價(jià),估值已被推至高位。一旦預(yù)期被修正,例如科技泡沫破裂導(dǎo)致增長預(yù)期下調(diào),或流動性寬松不及預(yù)期,估值都將率先回落。

針對這兩個(gè)爭議,妙投也輸出過自己的看法。雖然當(dāng)前確實(shí)存在一定的科技泡沫化跡象,但距離像 2000 年科網(wǎng)泡沫那樣的高點(diǎn)仍有一定的距離,而且這次并不是單純的估值炒作,而是一場底層技術(shù)變革帶來的產(chǎn)業(yè)革命。

但值得注意的是,AI 敘事邏輯已經(jīng)變了。雖然谷歌的 TPU 或 Gemini 生態(tài)無法完全取代英偉達(dá)在 AI 算力上的核心地位,但市場多了一個(gè)可靠選擇,使得英偉達(dá) " 一家獨(dú)大 " 的敘事被削弱。這個(gè)變化有利于 AI 成本下降、應(yīng)用普及,對美股指數(shù)反而更有利。

流動性方面現(xiàn)在來看也是偏樂觀的。美聯(lián)儲自 12 月開始重啟買債,首月 400 億,向市場注入了流動性。2026 年這個(gè)節(jié)奏大概率會保持,同時(shí)在白宮的干預(yù)下,美聯(lián)儲可能會對通脹保持更高的忍耐度,降息節(jié)奏和幅度或更快更深,以此達(dá)到短期內(nèi)經(jīng)濟(jì)表現(xiàn)更好的目的。

所以這兩個(gè)方向都沒有本質(zhì)問題,只是容易在數(shù)據(jù)與預(yù)期之間反復(fù)震蕩,市場也隨之呈現(xiàn)拉鋸。我們最需要警惕兩個(gè)潛在風(fēng)險(xiǎn):

第一是通脹是不是會失控,讓美國陷入 " 滯脹 ",也就是經(jīng)濟(jì)疲弱伴隨高通脹。

一旦進(jìn)入這種境地,美聯(lián)儲不敢降息救市,高通脹也會蠶食你的名義收益率,最終會引發(fā)股市深度回調(diào)。

那么什么樣的狀態(tài)才算 " 滯脹 "?這個(gè)觸發(fā)標(biāo)準(zhǔn)大約是核心 CPI>5% 且持續(xù) >6 個(gè)月,同時(shí)失業(yè)率 >6% 且連續(xù)上升。從當(dāng)下的數(shù)據(jù)來看,美國顯然還沒有步入這一狀況。2025 年 11 月,美國核心 CPI 同比上漲 2.6%,失業(yè)率為 4.6%。

第二是美聯(lián)儲降息能否足以壓低美債長端利率。如果不能,就意味著美國企業(yè)貸款成本也不會下降,經(jīng)濟(jì)也不會刺激起來,相當(dāng)于美聯(lián)儲貨幣政策失效了,必然會影響美股估值和美元走勢。

接下來我們需要密切關(guān)注美國通脹的變化,前瞻指標(biāo)有核心 CPI、PCE、服務(wù)類以及大宗商品價(jià)格等,以及降息對美國 30 年期國債收益率的影響。

黃金

如果要問股市當(dāng)前面臨的最大共同風(fēng)險(xiǎn)是什么?那無疑是中美摩擦再度升級。這個(gè)灰犀牛一旦出現(xiàn),最先承壓的往往是股市等風(fēng)險(xiǎn)資產(chǎn),而黃金則是能夠有效對沖這一風(fēng)險(xiǎn)的核心避險(xiǎn)資產(chǎn)。

2025 年的黃金最大的特點(diǎn)就是超預(yù)期,COMEX 黃金年內(nèi)累計(jì)收漲約 64%,這個(gè)漲幅是由多重因素共同驅(qū)動的:

一是全球央行持續(xù)儲備黃金,強(qiáng)化了黃金作為儲備資產(chǎn)的需求基礎(chǔ);二是地緣沖突頻發(fā)。黃金作為 " 無國籍資產(chǎn) ",天然具備避險(xiǎn)和流動性優(yōu)勢,在風(fēng)險(xiǎn)事件頻繁的環(huán)境中獲得資金青睞;三是美聯(lián)儲政策轉(zhuǎn)向?qū)捤伞=迪⒁环矫婺軌蚪档统钟悬S金的機(jī)會成本;另一方面,降息通常伴隨美元走弱,利好以美元計(jì)價(jià)的黃金。

盡管黃金在過去兩年已經(jīng)取得了非常可觀的漲幅,但從中期視角看,我們依然對黃金保持相對積極的判斷。

核心的邏輯是市場所處的整體環(huán)境正在發(fā)生變化,資金正在從過去追求 " 效率最大化 ",轉(zhuǎn)向更加重視 " 安全 "。

市場有這樣的共識,黃金上漲是對抗美元的不信任,但過去在很多時(shí)候,黃金的漲幅是遠(yuǎn)遠(yuǎn)落后于美元的印鈔速度,例如美聯(lián)儲資產(chǎn)負(fù)債表自 2008 年以來擴(kuò)張了近 9 倍(截至 2023 年末),黃金價(jià)格同期卻僅上漲了 4.6 倍左右,漲幅明顯滯后。

背后的原因在于,過去幾十年中,全球化和技術(shù)進(jìn)步不斷進(jìn)步,經(jīng)濟(jì)在高增長,同時(shí)伴隨著低通脹。這時(shí)候,資本更愿意把錢投向企業(yè)與市場,美元資產(chǎn)的回報(bào)率很高,足以覆蓋貨幣的放水速度,黃金作為非生息資產(chǎn)自然被邊緣化。

但是這一宏觀背景正在發(fā)生變化。全球經(jīng)濟(jì)發(fā)展速度放緩,通脹水平在抬高,財(cái)政赤字和貨幣擴(kuò)張同比上升,國家信用被一點(diǎn)點(diǎn)透支。

IMF 數(shù)據(jù)顯示,美國財(cái)政赤字長期占 GDP 的 6% 以上,日本債務(wù)占 GDP 比例高達(dá) 250%;據(jù)歐盟統(tǒng)計(jì)局,2024 年歐元區(qū)整體財(cái)政赤字率達(dá) 3.1%。

這一變化也已經(jīng)反映在利率端。多個(gè)主要經(jīng)濟(jì)體的 30 年期國債收益率在同步走高,是因?yàn)槭袌鲈陬A(yù)期未來會有更高的財(cái)政赤字、更高的融資成本和更少的政策托底預(yù)期。

只要這個(gè)趨勢不改變,美元信用不再被低成本商品與高效率增長所稀釋,黃金自然會吸引資金回流。當(dāng)然金價(jià)的上漲幅度很難像 2025 年這么凌厲,而且這更多是一個(gè)中期判斷,短期金價(jià)走勢還要受多重因素的擾動,例如央行儲備黃金的節(jié)奏變化、地緣沖突的邊際演變以及美聯(lián)儲貨幣政策反復(fù)博弈等。

同時(shí)也要注意,2026 年人民幣大概率還是緩慢升值的,這會導(dǎo)致國內(nèi)黃金上漲幅度跑輸國際黃金。

這一現(xiàn)象在 2025 年已經(jīng)有所體現(xiàn):年內(nèi) COMEX 黃金上漲約 64%,而上海金漲幅約為 58%,差距主要來自人民幣對美元的升值了 4.94%。背后的邏輯是,人民幣金價(jià) =COMEX 黃金價(jià)格 × 美元兌人民幣匯率,當(dāng)人民幣升值時(shí),同樣的國際金價(jià)漲幅在換算成人民幣后會被部分抵消。

同樣的匯率機(jī)制也會影響美元資產(chǎn)的實(shí)際收益。在人民幣走強(qiáng)的背景下,匯率損失可能吞噬部分,甚至全部美元理財(cái)或美元資產(chǎn)的名義回報(bào)。那怎么在美元理財(cái)中獲得可觀的收益?關(guān)鍵是要拉長周期,假如投資 3 年甚至更久,美元理財(cái)?shù)氖找媛蕰_(dá)到 12% 以上,考慮到 1% 左右的摩擦成本,即使存在一定的匯率損失,最終獲得的實(shí)際收益率還是會比較理想。

如果資金更看重安全,但又希望獲得穩(wěn)定現(xiàn)金流,除了美元理財(cái),還會去哪里?

答案就不是黃金了。因?yàn)辄S金雖然是避險(xiǎn)資產(chǎn),但它的波動率很高,今年黃金 etf 最高回撤超過了 10%。相比之下,波動率較低,更安全的資產(chǎn)是國債。

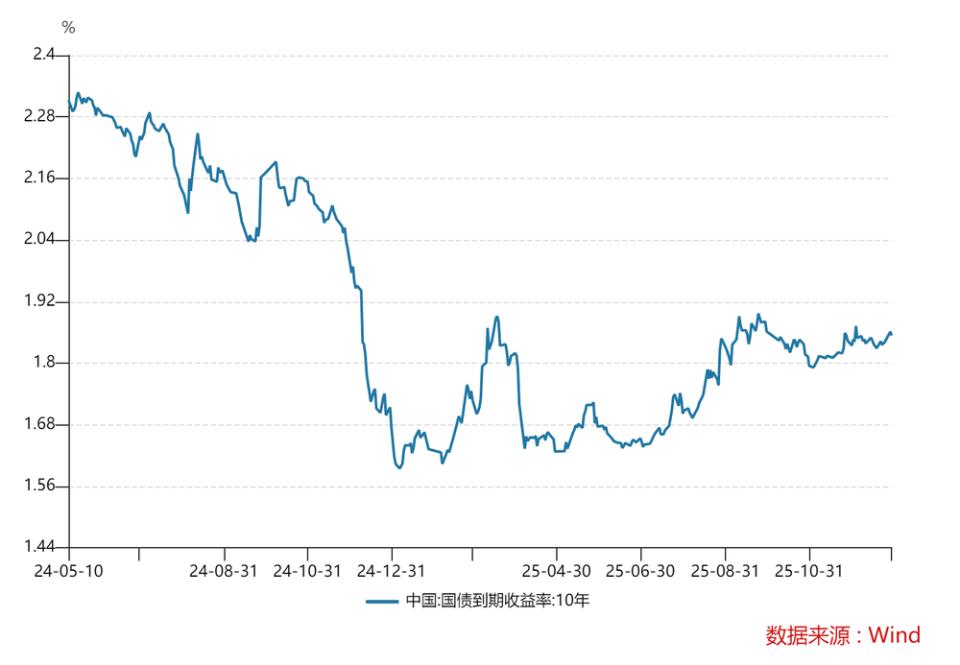

國債

國債是一種利率債,它靠國家信用擔(dān)保,基本無違約風(fēng)險(xiǎn),之所以叫利率債,是因?yàn)閲鴤膬r(jià)格主要跟著利率波動。利率漲了,國債價(jià)格就跌;利率跌了,國債價(jià)格就漲,也就是債券價(jià)格和到期收益率呈反向變化。

2024 年是典型的債牛,十年期國債 ETF(511260)累計(jì)收漲了 9.04%,30 年期國債 ETF(511090)漲幅甚至達(dá)到了 23.21%。但 2025 年債市并不樂觀,十年期國債 ETF 只上漲了 0.35%,30 年期國債 ETF 則累計(jì)回撤了 5.98%。

妙投注:從期限結(jié)構(gòu)來看,國債通常可分為短債(≤1 年)、中長債(3 – 10 年)和超長債(一般 ≥20 年)。期限越長,國債價(jià)格對利率變化越敏感。

為何在降息周期中,國債不漲反跌?這是因?yàn)轭A(yù)期和現(xiàn)實(shí)嚴(yán)重錯(cuò)配。

例如 10 年期國債收益率在 2024 年 11 月至 2025 年 6 月期間,從 2.1% 快速下行至 1.6%,提前反映了市場對 2025 年累計(jì)降息約 40 – 50 個(gè)基點(diǎn)的預(yù)期。但截至目前,實(shí)際降息幅度僅約 10BP,寬松落地節(jié)奏明顯慢于之前的預(yù)期。

目前 10 年期國債收益率回升至 1.85% 左右,也反映出市場在階段性修正此前過于激進(jìn)的寬松預(yù)期。

但從定價(jià)結(jié)構(gòu)來看,市場對未來貨幣政策轉(zhuǎn)向?qū)捤傻念A(yù)期并未完全退出,而是更多體現(xiàn)在對中長期利率路徑的博弈上。

但從定價(jià)結(jié)構(gòu)來看,市場對未來貨幣政策轉(zhuǎn)向?qū)捤傻念A(yù)期并未完全退出,而是更多體現(xiàn)在對中長期利率路徑的博弈上。

值得注意的是,市場預(yù)期主要影響的是資本利得,而不是票息本身。短債收益主要來自利息收入,雖然低但比較固定。因此短債更像現(xiàn)金增強(qiáng)工具,而不是趨勢交易品種,更適合風(fēng)險(xiǎn)偏好極低的人群。

中長債和超長債由于久期較長,資本利得空間就大,所以對預(yù)期變化更為敏感,彈性更大。在政策博弈期,這類債券不宜長持,更適合進(jìn)行波段操作。對 30 年期國債來說,2.35% 和 1.85% 分別是 30 年期國債和 10 年期國債的重點(diǎn)關(guān)注點(diǎn)位,收益率運(yùn)行在這一水平以上,更適合分批、逆向參與。

當(dāng)然了,在整個(gè)市場流動性較為寬裕,股市機(jī)會大于風(fēng)險(xiǎn)的背景下,債券的性價(jià)比依然很低。

寫在最后

做個(gè)總結(jié),2026 年國內(nèi)更可能出現(xiàn)結(jié)構(gòu)性的溫和通脹,有利于 A 股和港股延續(xù)結(jié)構(gòu)牛行情。尤其是 A 股,政策基調(diào)已經(jīng)定了,不會輕易改變,指數(shù)向下是有托底的。

港股相對來說更脆弱,一是它不像 A 股有政策托底;二是外資的風(fēng)險(xiǎn)偏好更容易受外圍因素的影響。不過,一旦出現(xiàn)邊際向上的信號,港股的彈性可能會超過 A 股。

美股短期更受科技泡沫和流動性波動的影響,但這本身并非不可承受的問題,真正需要警惕主要有兩點(diǎn):一是通脹過高,令美國陷入 " 滯脹 ",使貨幣政策束手無策;二是出現(xiàn)美聯(lián)儲降息無法壓低長端美債利率的情況,這時(shí)候經(jīng)濟(jì)刺激不起來,相當(dāng)于美聯(lián)儲貨幣政策失效了,也會影響美股估值和美元走勢。

整體來看,2026 年 A 股和港股的投資性價(jià)比會高于美股。

當(dāng)然股市不是只有機(jī)會沒有風(fēng)險(xiǎn),它們最大的共同風(fēng)險(xiǎn)仍是中美貿(mào)易戰(zhàn)惡化,能對沖這一風(fēng)險(xiǎn)的最好資產(chǎn)就是黃金,這也是當(dāng)下配置黃金的重要邏輯之一。

除此之外,黃金本身的看漲邏輯還是很強(qiáng),市場正在從 " 高效率、低通脹 " 轉(zhuǎn)向 " 更高通脹、更低效率 ",不生息但具備信用的黃金,自然會獲得更強(qiáng)的資金吸引力。但金價(jià)的上漲幅度很難像 2025 年這么凌厲,這更多是一個(gè)趨勢判斷,中間有可能會伴隨著不小的回撤,尤其是出現(xiàn)地緣沖突邊際緩和或美聯(lián)儲貨幣政策不及預(yù)期的時(shí)候。

國債雖然還未進(jìn)入債熊,但性價(jià)比已經(jīng)很低。如果投資者追求安全,可以配置短債,而非久期過長的債券。也可以考慮美元理財(cái),但是盡量拉長周期以及選在人民幣升值的時(shí)候兌換(美元兌人民幣匯率 6.8 會是一個(gè)關(guān)鍵支撐位),否則匯率波動以及摩擦成本很容易吞噬理財(cái)收益。

最后我們還是要再強(qiáng)調(diào)一遍,沒有人能夠準(zhǔn)確預(yù)測市場拐點(diǎn),我們能做的就是盡量保持清醒,并清楚有哪些關(guān)鍵信號,以及這些信號出現(xiàn)時(shí)該如何應(yīng)對。

來源:虎嗅