老年團愛去的社區生鮮店,要 IPO 了。

近日,憑借 " 不賣隔夜肉 " 響徹街頭巷尾的錢大媽正式遞表港交所,吹響了 " 進軍 " 二級市場的號角。

作為國內最大的社區生鮮連鎖企業,錢大媽從東莞菜市場的一個豬肉攤出發,到如今遍布全國近 3000 家門店的零售巨頭,用了 12 年。

2024 年公司整體 GMV 達到了 148 億元。根據灼識咨詢的資料,以生鮮產品 GMV 計算,錢大媽連續五年在中國社區生鮮連鎖企業中位列第一。

而在錢大媽的業績狂奔中,一級市場也扮演著重要角色。

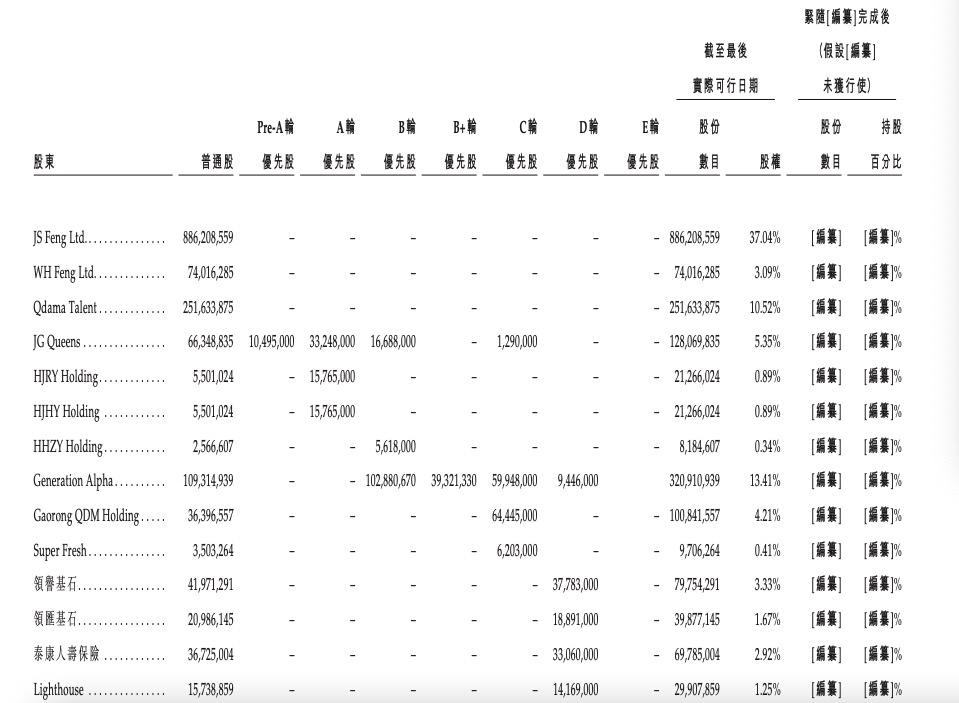

2015 年至 2022 年的 7 年間,錢大媽從 A 輪一舉融到了 E 輪,融近 17.3 億元,引和君資本、基石資本、泰康人壽保險、兼固資本、高榕創投、啟承資本等有頭有臉的 VC 相繼押注。

其中,作為京東集團牽頭發起的私募股權成長基金,啟承資本通過 5 輪投資加注+1 輪股權受讓,一舉成為錢大媽第一大機構股東,已上市的十月稻田和鍋圈身后均有它的投資身影。

而作為第二大機構股東的高榕創投亦投出了拼多多、元氣森林和叮咚買菜等明星上市公司。

在《2025 全球獨角獸榜》中,錢大媽以 130 億元估值位列第 693 名,已成為零售領域為數不多的獨角獸。

而它的 IPO,自然也成為 2026 年消費賽道的一場開年大戲。

姐弟攜手,從豬肉攤走出一家百億生鮮帝國

錢大媽的故事,始于一對勇于逐 " 鮮 " 的姐弟。

在創辦錢大媽之前,姐姐馮衛華曾在 2009 年至 2011 年間,擔任過佛山市八戒豬肉食品有限公司的董事,而弟弟馮冀生則早年便涉足農產品貿易,從陽江的荔枝、黃鱔等特色農產品起步,跑遍了珠三角的農貿批發市場。

2012 年,彼時的馮冀生還只是東莞一家菜市場里的普通豬肉攤主,但他腦瓜子靈活、愛琢磨,內心亦有著一團渴望改變的創業火焰。

于是,在賣豬肉所面臨的尾貨損耗問題這一行業痛點上,他受家鄉海鮮市場荷蘭式拍賣啟發,最早的叫價最高,后面再慢慢降價,到點就通過打折的方式把尾貨清掉,并在當時魚龍混雜的農貿市場,喊出了一句讓同行炸鍋的口號:" 不賣隔夜肉!"

然而,這句話雖直擊消費者痛點,卻也在生意越做越好中,惹怒了其他攤主,于是他們聯合起來,將馮冀生趕出了菜市場。

但馮冀生并沒因此氣餒,次年在深圳福田社區開出第一家錢大媽社區店,并將品類從豬肉拓展至禽肉、蔬菜、水產等全品類生鮮。

同時,他把 " 不賣隔夜肉 " 的口號直接掛于門頭,將這一標準應用于所有生鮮產品供應,并創新性地推出了 " 折扣日清 " 模式:每天晚上 7 點起,全場打折,每半小時遞增一個折扣,直到晚上 11 點半全場免費。

當門店開到第 4 家時,馮衛華看到 3 家社區店的潛力,決定賣房籌資支持其擴張,將門店開到 22 家。于是,2014 年 5 月,廣州錢大媽誕生了。

而姐姐馮衛華的加入,對于錢大媽的發展意義非凡。

根據招股書,馮衛華在生鮮產品零售行業擁有超過 15 年的管理經驗。自 2014 年 6 月起,她作為廣州錢大媽總經理,一直全面負責本集團的運營,帶領團隊實現區域擴張、數字化轉型及供應鏈優化等關鍵里程碑。

在 2014 年年底,錢大媽正式開放加盟之際,就是馮衛華主導建立了一套嚴格的加盟管控體系——從門店選址、裝修標準到人員培訓、貨品配送,都制定了統一規范,確保加盟門店不偏離新鮮核心。

正是這種 " 標準化 + 強管控 " 的加盟模式,讓錢大媽在門店規模上開啟了狂奔。

次年,錢大媽就開出百家門店,2018 年,其門店網絡又擴展至香港,門店數超千家,再過了兩年,其門店在拓展至華東及華中地區后,又進一步翻倍至超 2000 家。

截至 2025 年 9 月 30 日,錢大媽門店網絡包括遍布中國 14 個省、直轄市及特別行政區的 2,938 家社區門店,擁有 1,754 名加盟商。

于 2024 年,錢大媽在中國的生鮮產品 GMV 達到 135 億元,占社區生鮮連鎖行業市場份額的 2.2%。

其中,公司在華南地區成功布局,已打造成為標桿。

根據灼識咨詢的資料,按 2024 年生鮮產品 GMV 計,錢大媽是華南地區社區生鮮零售市場的絕對領導者, GMV 約為 98 億元,為第二大市場參與者的 2.8 倍。

7 年融超 17 億,和君已套現、啟承賺麻了

錢大媽擴張的同時,資本亦聞聲而動。

2015 年,錢大媽就獲得和君資本 1300 萬元 A 輪投資,隨后 7 年便在資本市場融得風生水起,累計拿下了超 17 億元的投資押注。

其中,光是 2019 年的 D 輪融資和 2022 年的 E 輪融資,就在資本 " 團購 " 下分別融了 6 億元和 8.8 億元,不僅獲得京東牽頭發起的私募股權成長基金啟承資本的接連加持,更引來基石資本、泰康人壽保險等新股東前來駐足。

這里面,啟承資本對錢大媽的青睞可謂從一而終。

它一出現,便在 2017 年連投兩輪,出手了 7000 萬元;次年的 C 輪融資中,它再度加持,不僅投出了 8575 萬元,還花了 5225 萬元從和君資本那里股權受讓了 23230 元注冊資本。

它一出現,便在 2017 年連投兩輪,出手了 7000 萬元;次年的 C 輪融資中,它再度加持,不僅投出了 8575 萬元,還花了 5225 萬元從和君資本那里股權受讓了 23230 元注冊資本。

隨后 D 輪融資和 E 輪融資中,啟承資本加大力度,又接連投出了 5000 萬元和 3000 萬美元 ( 約合 2.1 億元 ) 。

至此,啟承資本合計對錢大媽進行了 5 輪投資和 1 輪股權受讓,合計出資了 4.68 億元,并由此成功晉升第一大機構股東。

而這邊啟承資本重金陪跑,另一邊較早投入的和君資本則分批套現。

據招股書披露,和君資本在 A 輪融資時,僅用 1300 萬元便認購了 111110 元注冊資本,隨后的兩輪股權轉讓中,和君資本都作為了轉讓人出現。

在 2018 年的股權轉讓中,和君資本共計轉讓了 56681 元注冊資本,轉讓價為 1.33 億元,在 2019 年的股權轉讓中,和君資本又以 1.753 億的價格轉讓了 38961 元注冊資本。

由此計算,和君資本通過轉讓了 95642 元注冊資本,套現了近 3.1 億元,不僅回本,還賺了 2.97 億。

另外,頗具玩味的是,此前弟弟馮冀生為錢大媽的大股東,但在 2024 年底,他因 " 家族內部安排 ",將其持股平臺公司股權,以零代價轉讓給其姐姐馮衛華全資持有的境外公司,從錢大媽退出。

隨后,姐姐馮衛華晉升女掌門,成錢大媽控股股東,并擔任公司執行董事兼首席執行官。

IPO 前,馮衛華持股 50.65%,啟承資本和基石資本分別第一二大機構股東,持股 17.62%和 5.35%,和君資本則持股 2.12%。

按照《2025 全球獨角獸榜》中,錢大媽 130 億元估值計算,女掌門馮衛華的身家近 66 億元。

啟承資本持股價值則為 22.9 億元,較此前 4.68 億元的投入,賬面浮盈達 18.22 億元,投資回報率近 389%。

加盟放緩、營收倒車,IPO 前隱憂初顯

加盟放緩、營收倒車,IPO 前隱憂初顯

然而,伴隨著錢大媽沖刺 IPO,其隱憂也在業績表現中初現端倪。

根據招股書,錢大媽首創折扣日清模式,專注于在生鮮品類中建立精選產品,并策略性打造以社區小店為基礎的門店網絡。

門店建筑面積通常約為 40 至 80 平方,產品組合專注于高消費頻次的產品,產品類型包括動物蛋白、蔬果以及冷藏加工食品。

截至 2025 年 9 月 30 日,公司擁有 2,898 家加盟店及 40 家自營門店,均以 " 錢大媽 " 品牌運營,合共提供 775 個 SPU。

2023 年、2024 年及 2025 年前三季度,錢大媽收入分別是 117.44 億元、117.88 億元及 83.59 億元,按渠道來源看,向加盟商銷售為錢大媽的主要收入來源。

該部分收入主要包括產品銷售、基于銷售額的特許權使用費及加盟費,報告期內分別為 110.92 億元、111.40 億元和 79.55 億元,占比高達 94.5%、94.5%和 95.1%。

然而,撐起錢大媽一片天的加盟商們,近年卻似乎放緩了加盟腳步。

從 100 家到 1000 家門店,錢大媽用了 3 年,再從 1000 家門店到 2000 家門店,錢大媽用了 2 年,但是截至目前,又過了 5 年,錢大媽卻還沒能跑出 3000 家門店。

2023 年至 2024 年及 2025 年前三季,其門店數量分別為 2916 家、2922 家和 2938 家,增速放緩明顯。

究其原因,或許跟錢大媽首創的 " 日清 " 模式不無關聯。

一旦進入夜間打折時間,就意味著門店可能無利可圖甚至虧本,因為錢大媽直營門店占比較少,故而這些成本都壓在了加盟商身上。

在 2021 年,央視就對錢大媽的 " 日清 " 模式提出了質疑,并揭露很多加盟商因為這種模式,而陷入 " 賣得越多、虧得越多 " 的困境。

同年,就有錢大媽店主反映,根據其后臺數據顯示,前三個月,該門店每天可以做到 1000 多單,月銷售額在 50 萬左右。但近期,他發現自己每天虧了近 600 元左右,一個月要虧損 1 萬元。

加盟商的投資信心受挫,亦反映在了錢大媽的業績表現上。

2024 年,錢大媽總收入較之 2023 年同期僅增長 0.44 億元,再到 2025 年前三季的 83.59 億元較 2024 年同期的 87.30 億元更是直接 " 倒車 ",下滑了 4.25%。

但有一說一,收入少了,沒影響錢大媽的盈利能力。

報告期內,其毛利分別為 11.48 億元、12.02 億元及 9.43 億元,毛利率從 2023 年的 9.8% 穩步提升至 2025 年前三季的 11.3%,依舊呈 " 穩步向上 " 的趨勢。

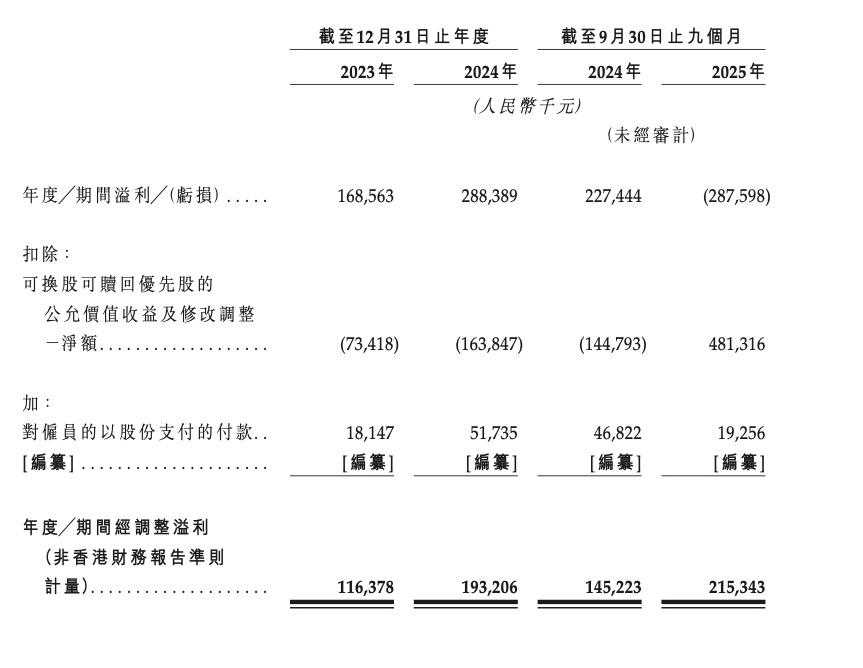

雖然利潤方面,2023 年至 2024 年,錢大媽錄得凈利潤分別為 1.69 億元、2.88 億元,截至 2025 年 9 月 30 日止九個月錄得虧損 2.88 億元,而上年同期凈利潤 2.27 億元。

但若扣除可換股可贖回優先股的公允價值變動等非經營性影響,其年度╱期間經調整溢利 ( 非香港財務報告準則計量 ) 則分別為 1.16 億元、1.93 億元和 2.15 億元,2024 年和 2025 年前三季同比增速依然高達 66.38%和 48.28%。

不過,值得注意的是,2023 年至 2024 年,錢大媽可換股可贖回優先股的公允價值收益分別錄得 0.734 億元及 1.638 億元,但到了 2025 年前三季則支出 4.81 億元,無不反映其估值有所波動。

回想 2021 年 3 月,就有消息稱錢大媽計劃年底赴港上市,且即將完成 IPO 前最后一輪融資,投后估值高達 250 億元。

回想 2021 年 3 月,就有消息稱錢大媽計劃年底赴港上市,且即將完成 IPO 前最后一輪融資,投后估值高達 250 億元。

然而時至今日,這場征途雖在 5 年后兌現,但估值卻縮水近半。

這場 IPO,亦或成為錢大媽的背水一戰。

來源:獵云網