2008 年冬天,特拉維斯 · 卡蘭尼克和好基友加勒特 · 坎普在巴黎街頭游玩時,遲遲打不到車。忍受饑寒之余,兩人也因此萌發(fā)了通過應(yīng)用程序提供出行服務(wù)的想法。

第二年,一款名為 Uber 的應(yīng)用軟件橫空出世,最終成長為全球共享出行巨頭。

西風東漸之下,滴滴、ofo、摩拜等中國效仿者大規(guī)模涌現(xiàn),還帶動了出行經(jīng)濟早期的出海熱潮。然而在粗放擴張、商業(yè)模式不明等諸多因素困擾下,一些明星企業(yè)紛紛折戟。

但出海經(jīng)濟選擇向外拓展的思路并沒有錯。作為和人口規(guī)模、經(jīng)濟繁榮程度、業(yè)務(wù)作業(yè)范圍密切相關(guān)的行業(yè),全球化運營極讓企業(yè)得以脫離單一市場的束縛,大幅抬高出行企業(yè)的成長上限,這也是行業(yè)內(nèi)玩家們急于進行全球化布局的關(guān)鍵原因。

經(jīng)過多輪資本周期,加上技術(shù)升級和產(chǎn)業(yè)完善,時至今日,中國出行企業(yè)以一種全新的姿態(tài),開啟了自己的全球化新征程。

以滴滴、曹操出行等為代表的出行平臺,以百度 Apollo、文遠知行、小馬智行引領(lǐng)的智能駕駛企業(yè),以哈啰出行、高德、小鵬匯天為標桿的各種新模式入局者,正掀起中國出行行業(yè)的一場宏大出海敘事。

01 出行平臺:生態(tài)鋪路

中國出行平臺企業(yè)的國際化進程,已經(jīng)醞釀了十年之久。

2015 年,滴滴涉水國際市場,通過資本投資的方式與其他國家的出行平臺建立聯(lián)系。比如,投資了陳炳耀創(chuàng)辦的東南亞出行平臺 Grab,與其進行了多個業(yè)務(wù)合作,并將順風車業(yè)務(wù)引入東南亞。

此后,滴滴又相繼投資了 Uber 的最大競爭對手 Lyft、印度的 Ola、歐洲的 Taxify(現(xiàn)已更名為 Bolt)以及中東北非地區(qū)的 Careem,試圖通過合縱連橫的方式對抗 Uber。

不過對于滴滴來說,國際化真正的轉(zhuǎn)折發(fā)生在 2018 年。經(jīng)過前期在日本、澳洲等國的試水,滴滴開始聚焦巴西等拉美國家,當年就全資收購了巴西本土出行平臺 99,并且以 " 滴滴 " 自有品牌進入到墨西哥等市場。

這些動作意味著,滴滴國際化走過了資本參股的初級階段,而是進入了深耕當?shù)厥袌龅臅r期。

時至今日,滴滴在巴西擁有 5500 萬活躍用戶和 150 萬司機,能覆蓋巴西 3300 多個城鎮(zhèn)。全球觸角已伸向拉美、亞太、非洲的 14 個國家和地區(qū)。

借助出行平臺,滴滴還探索了外賣 + 金融的業(yè)務(wù)延續(xù)。2019 年 11 月,其 "99Food" 外賣業(yè)務(wù)上線,但由于本土企業(yè) iFood 的投訴,99Food 于 2023 年暫停,逐步完善后,99Food 于去年年 4 月重啟了。

滴滴是目前國際化程度最深,覆蓋面最廣的出行企業(yè)之一,并最早開啟了與中國新能源汽車產(chǎn)業(yè)共同出海的協(xié)作模式。從過往簡單地將國內(nèi)產(chǎn)品復(fù)制遷移至海外,到打造生態(tài)型出海模式,還融合了充電基礎(chǔ)設(shè)施、汽車后市場等產(chǎn)業(yè)鏈環(huán)節(jié)。

滴滴是目前國際化程度最深,覆蓋面最廣的出行企業(yè)之一,并最早開啟了與中國新能源汽車產(chǎn)業(yè)共同出海的協(xié)作模式。從過往簡單地將國內(nèi)產(chǎn)品復(fù)制遷移至海外,到打造生態(tài)型出海模式,還融合了充電基礎(chǔ)設(shè)施、汽車后市場等產(chǎn)業(yè)鏈環(huán)節(jié)。

例如,去年 7 月在圣保羅上線的 "99electric-Pro" 電動網(wǎng)約車服務(wù),登記車輛超過 3 萬輛,其中大部分為比亞迪 D1 車型。

目前,比亞迪、廣汽埃安、江淮都和滴滴建立了緊密的合作關(guān)系,通過 " 采購 + 租賃 " 進入當?shù)厥袌觥5蔚芜€和比亞迪等企業(yè)共建充電基礎(chǔ)設(shè)施。加上本地生活的業(yè)務(wù)生態(tài),滴滴在和 Uber 的 " 全球收縮 " 和 Grab" 區(qū)域深耕 " 中,展現(xiàn)出了綜合性的競爭優(yōu)勢。

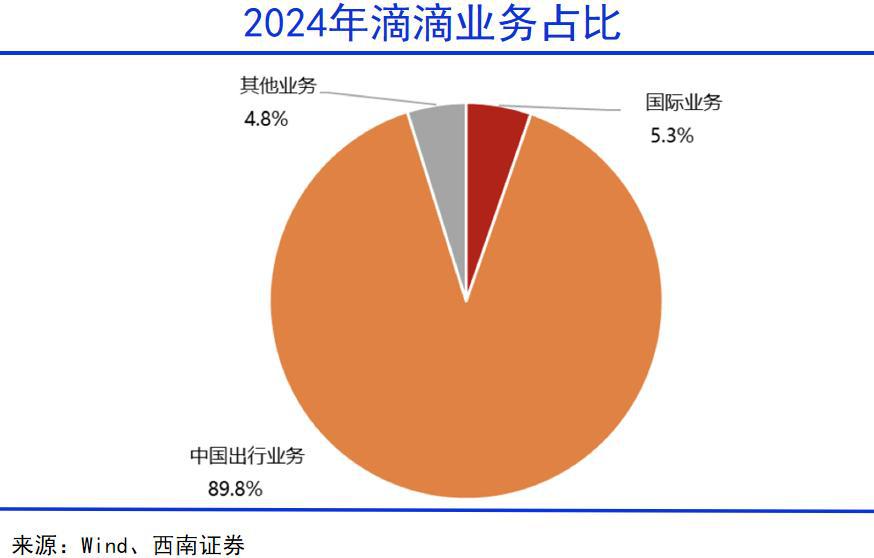

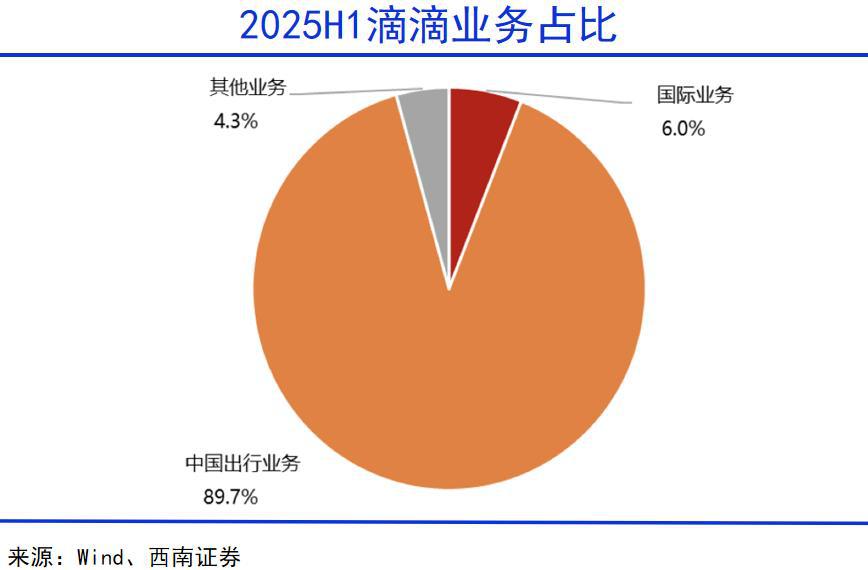

2025 年第三季度,滴滴國際業(yè)務(wù)保持了超 20% 的增長速度,訂單量同比增長 24.3% 至 11.62 億單,日均訂單達 1263 萬單;GTV 同比增長 31% 至 298 億元。日均訂單量已接近國內(nèi)主流出行平臺的規(guī)模,意味著滴滴已經(jīng)成為國內(nèi)出行企業(yè)全球化的標桿之一。

2025 年第三季度,滴滴國際業(yè)務(wù)保持了超 20% 的增長速度,訂單量同比增長 24.3% 至 11.62 億單,日均訂單達 1263 萬單;GTV 同比增長 31% 至 298 億元。日均訂單量已接近國內(nèi)主流出行平臺的規(guī)模,意味著滴滴已經(jīng)成為國內(nèi)出行企業(yè)全球化的標桿之一。

滴滴之外,出海腳步較快的企業(yè)要屬吉利系的曹操出行。2024 年,這家公司的 GTV ( 總交易額 ) 達 170 億元,市占率 5.4%,為中國第二大網(wǎng)約車平臺。

去年年底,其以 2.9 億元接盤了吉利旗下的耀出行和吉利商旅,接著配售籌資 3.83 億港元用于發(fā)展 Robotaxi,又于今年初發(fā)布 " 全球商旅服務(wù)戰(zhàn)略 ",劍指全球化科技平臺。

與滴滴等出行平臺不同,曹操出行的最大后盾是吉利。一方面,耀出行與吉利商旅為曹操出行新增了覆蓋全球 12 個國際都市的服務(wù)網(wǎng)絡(luò);其次,車輛還可接入吉利旗下的易易互聯(lián)換電網(wǎng)絡(luò),可在 133 家吉利授權(quán)門店維修保養(yǎng),降低服務(wù)和運營成本。

最為關(guān)鍵的是,曹操出行還可與吉利共享定制車輛研發(fā)與制造能力,和時空道宇的低軌衛(wèi)星、沃飛長空的 eVTOL 航空器產(chǎn)生化學反應(yīng),成為吉利生態(tài)內(nèi)商業(yè)化落地錨點。

仰仗吉利生態(tài),借助集團全球體系,曹操出行更容易實現(xiàn)本地化落地。這些都是 T3、嘀嗒、如祺出行等國際化相對滯后的平臺,短期內(nèi)難以企及的。

可以看出,兩大出行頭部企業(yè)都在以自己的方式構(gòu)建全球化生態(tài)系統(tǒng)。

02 自動駕駛:全球擴張

出行行業(yè)最重要外延產(chǎn)業(yè)之一,就是自動駕駛。

加上和 AI 強結(jié)合的屬性,全球范圍內(nèi)的汽車公司、出行平臺、地圖廠商、自動駕駛解決方案商、芯片企業(yè)開始集體下場。

自動駕駛技術(shù)層面,幾大廠商已經(jīng)開始為了 " 搶地盤 " 而貼身肉搏。

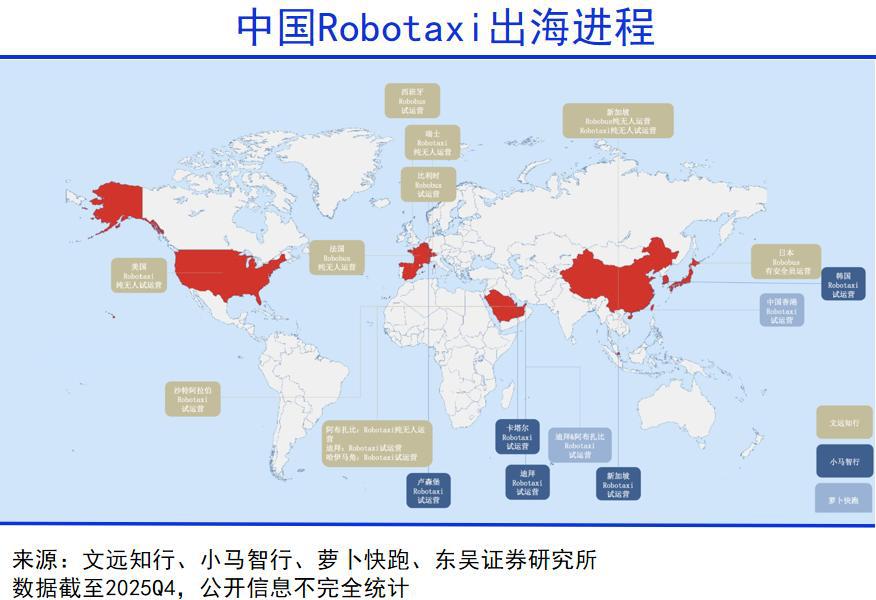

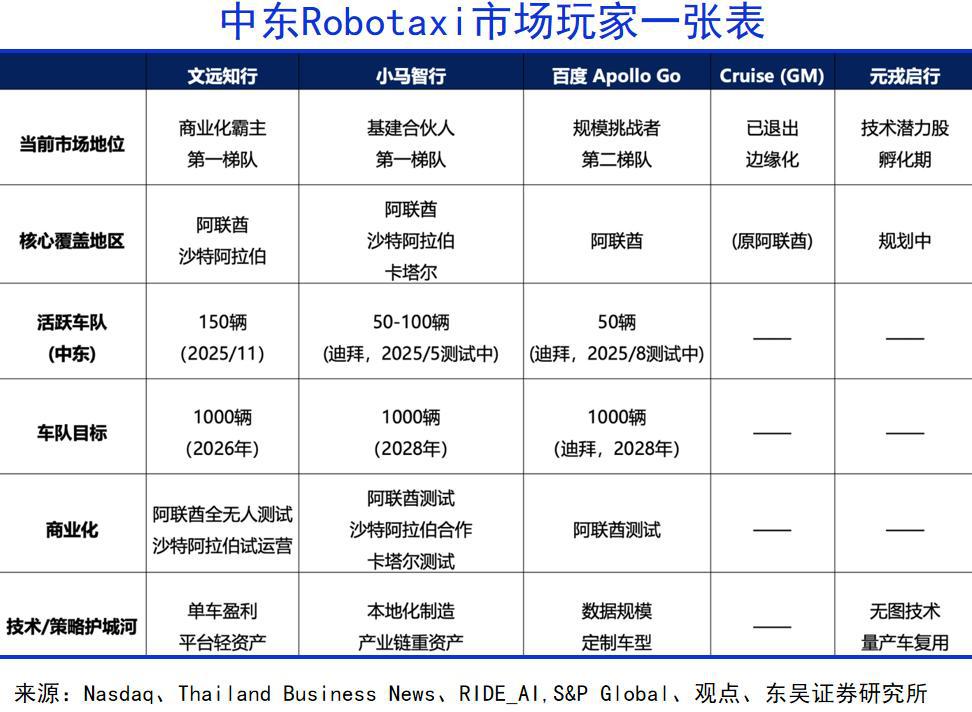

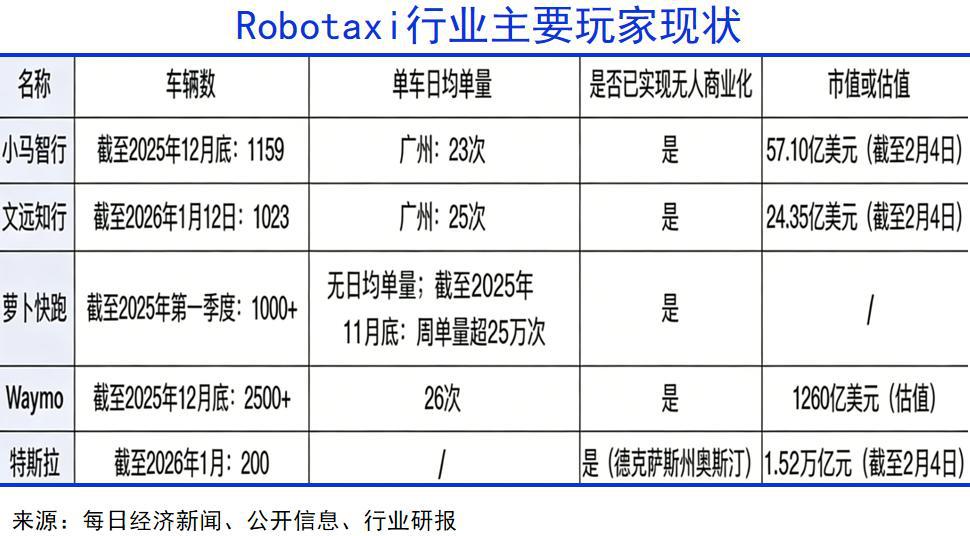

尤其是追求多元化轉(zhuǎn)型,且經(jīng)貿(mào)關(guān)系較為良好的中東地區(qū),已成必爭之地。全球通用自動駕駛第一股文遠知行在去年 11 月,正式獲得阿聯(lián)酋批準,將在阿布扎比開展全域純無人 Robotaxi 商業(yè)化運營,這是美國之外全球首張城市級 L4 自動駕駛商業(yè)化牌照。

尤其是追求多元化轉(zhuǎn)型,且經(jīng)貿(mào)關(guān)系較為良好的中東地區(qū),已成必爭之地。全球通用自動駕駛第一股文遠知行在去年 11 月,正式獲得阿聯(lián)酋批準,將在阿布扎比開展全域純無人 Robotaxi 商業(yè)化運營,這是美國之外全球首張城市級 L4 自動駕駛商業(yè)化牌照。

目前,文遠知行將擴大車隊規(guī)模和出海作為重點任務(wù)。其全球 Robotaxi 車隊規(guī)模達到 1023 輛,正式邁入 " 千輛時代 ",并計劃在 2030 年前達到數(shù)萬臺 Robotaxi 的規(guī)模。

公司還宣稱是全球首個集齊八國自動駕駛運營牌照的企業(yè),覆蓋中國、美國、阿聯(lián)酋、沙特、新加坡、法國、比利時和瑞士。

死對頭小馬智行也劍指中東。目前已與卡塔爾國家運輸公司在多哈成功開展 Robotaxi 路測,獲得阿聯(lián)酋迪拜自動駕駛路測許可,為 2026 年實現(xiàn)全無人駕駛商業(yè)化服務(wù)打下基礎(chǔ)。

此外,小馬智行還曾獲得沙特新未來城(NEOM)及旗下投資基金 NIF 的 1 億美元注資,雙方計劃成立合資公司推動自動駕駛技術(shù)的落地。

小馬智行的總車隊規(guī)模已經(jīng)達到 1159 輛,其和老冤家文遠知行構(gòu)成了中國自動駕駛企業(yè)出海的雙子星。

小馬智行的總車隊規(guī)模已經(jīng)達到 1159 輛,其和老冤家文遠知行構(gòu)成了中國自動駕駛企業(yè)出海的雙子星。

上述兩家企業(yè)的老師百度,也在歐美嚴苛的合規(guī)要求下,尋找第三條出路。1 月 17 日,百度蘿卜快跑和阿聯(lián)酋自動駕駛出行公司 AutoGo,正式在阿布扎比啟動了面向公眾的全無人駕駛商業(yè)化運營,用戶可通過 AutoGo App 呼叫蘿卜快跑車輛。

在歐洲,百度 Apollo Go 選擇借助 Uber 和 Lyft,于今年在倫敦 " 曲線落地 ",形成美國平臺 + 中國技術(shù)的混合模式,這種去品牌化的技術(shù)輸出,可規(guī)避《歐盟數(shù)據(jù)法案》的要求。

蘿卜快跑還攜手瑞士公共交通運營商郵政巴士(PostBus),將在瑞士推出自動駕駛出行服務(wù) "AmiGo",土耳其等國也在百度的業(yè)務(wù)規(guī)劃范圍內(nèi)。

此外,出行平臺兩強也在全球滲透,去年 11 月 12 日,滴滴自動駕駛出海首站也選擇落在阿布扎比,宣布聯(lián)手阿布扎比投資辦公室,進駐阿布扎比智能和自動駕駛汽車產(chǎn)業(yè)集群 SAVI;同一個月,曹操出行也與阿布扎比投資辦公室簽署合作備忘錄,計劃在當?shù)卦圏c Robotaxi 與綠色出行系統(tǒng)。

Robotaxi 已經(jīng)走到了商業(yè)化臨近的拐點。2 月 2 日,Alphabet 旗下 Waymo 完成 160 億美元的業(yè)界最大單筆融資紀錄,投后估值躍升至 1260 億美元,已經(jīng)超過比亞迪的總市值。

過去一年,自動駕駛行業(yè)融資事件應(yīng)接不暇,滴滴自動駕駛在 D 輪斬獲 20 億元融資,哈啰宣布進軍該領(lǐng)域并獲得 30 億元注資;文遠知行和小馬智行實現(xiàn) " 美國 +H 股 " 雙重上市。

Waymo 瘋狂補充資本彈藥,特斯拉 FSD 計劃在中國自建算力中心,并不斷推進本地化落地,兩家企業(yè)發(fā)力角逐的同時,中國企業(yè)也開始了自己的全球化之路。

Waymo 瘋狂補充資本彈藥,特斯拉 FSD 計劃在中國自建算力中心,并不斷推進本地化落地,兩家企業(yè)發(fā)力角逐的同時,中國企業(yè)也開始了自己的全球化之路。

03 新入局者:X 變量

出行行業(yè)是和人類生產(chǎn)生活密切相關(guān)的產(chǎn)業(yè)。僅是中國市場,2024 年的產(chǎn)業(yè)規(guī)模就高達 8 萬億元,到 2029 年有望提升到 10 萬億元的級別。

而隨著技術(shù)進步,出行產(chǎn)業(yè)的內(nèi)涵和外延都在不斷破圈,比如自動駕駛的技術(shù)賦能,低空經(jīng)濟的誕生,由埃隆 · 馬斯克提出的真空管道高速交通系統(tǒng)等奇思妙想。

近兩三年來,除了上述幾家頭部企業(yè)外,新晉玩家們也開始試探出海。

作為共享單車大戰(zhàn)后的幸存者,哈啰出行憑借螞蟻集團的支持以及幸存者優(yōu)勢,不斷擴充業(yè)務(wù)邊界,目前已構(gòu)建起覆蓋兩輪共享 + 四輪出行 + 新興本地生活服務(wù)的業(yè)務(wù)框架。

頂峰時期的 2017 年,資本助攻下,ofo 和摩拜都曾雄心萬丈地試圖攻占全球。但當燒錢模式敗北后,黃紅兩大陣營的單車遺產(chǎn)還流落在倫敦、柏林、巴黎、阿姆斯特丹等城市。

圖源:小紅書 @純素臭豆腐咖喱腸

圖源:小紅書 @純素臭豆腐咖喱腸

如今,幸存者哈羅重新拿過出海的接力棒。其在海外主要聚焦在新加坡和澳洲,新加坡的哈啰單車累計騎行量已超過 1000 萬公里,悉尼的這一數(shù)字也已接近 100 萬公里。還發(fā)布了海外版 HelloRide,已經(jīng)正式接入微信支付與小程序。

哈啰的野心甚至還不止如此。去年 6 月 23 日,哈啰聯(lián)手螞蟻集團、寧德時代共同成立了造父智能,公司將專注于 L4 級自動駕駛技術(shù)的研發(fā)。這也意味著,哈羅正式進入 Robotaxi 領(lǐng)域,未來一個 " 美團 + 滴滴 + 百度 Apollo" 的企業(yè)將繼續(xù)攪動海外市場。

數(shù)字地圖與位置服務(wù)提供商是行業(yè)中十分關(guān)鍵的角色,作為出行行業(yè)的 " 眼睛 ",地圖服務(wù)商曾擁有不可替代的位置。然而隨著特斯拉純視覺方案、激光雷達感知路線方案的普及,越來越多的車企開始拋棄高精地圖。華為、理想、小鵬等 10 余家車企對高精地圖敬而遠之。

馬斯克早就公開表示:" 過分依賴高精度地圖,會讓自動駕駛系統(tǒng)變得極其脆弱,普及起來更加困難。"余承東也曾表示:" 現(xiàn)在自動駕駛還在使用高精地圖,但未來發(fā)展不應(yīng)該依賴高精地圖、車路協(xié)同。" 何小鵬也認為:" 高精地圖一定是個過渡,云端的結(jié)合也只是一個輔助,真正的自動駕駛一定要能夠全場景駕駛。"

因此,轉(zhuǎn)向海外成為地圖商重要的破局思路。此次出海,也是高德地圖歷經(jīng)漫長寒冬首次盈利后的戰(zhàn)略反攻。

此外,低空飛行企業(yè)小鵬匯天、時的科技也紛紛在海外嶄露頭角。先是去年 7 月 16 日,阿聯(lián)酋企業(yè) Autocraft 一口氣給時的科技送上 10 億美元的大訂單,共計劃采購 350 架 E20 eVTOL;三個月后,小鵬匯天在中東簽下了 600 臺訂單(首批),總金額約 12 億元。這兩項合作,分別創(chuàng)下中國 eVTOL 單筆交易金額紀錄和全球飛行汽車領(lǐng)域海外最大批量采購紀錄。

" 空中出行 " 的中國方案,也開始了出海熱潮,這是一場在產(chǎn)業(yè)初期就已經(jīng)發(fā)生的全球化布局,足以彰顯出中國新興產(chǎn)業(yè),尤其是泛出行行業(yè)在全球經(jīng)濟格局中的重要分量。

04 寫在最后

2025 年,我國汽車出口同比增長 21.1% 至 709.8 萬輛,再創(chuàng)歷史新高,是 2023 年超過日本之后,蟬聯(lián)全球最大汽車出口國的第三年。

這個龐大的市場展示出了中國消費者、社會運行所蘊含的龐大出行需求。這也是中國汽車行業(yè)、出行行業(yè)迅猛發(fā)展的根基所在。以此為基礎(chǔ),中國泛出行行業(yè)在全球謀求更大的市場。

但是和商業(yè)模式相對簡單的汽車制造和銷售不同,出行企業(yè)的出海考驗的不僅是軟件能力,更是無人駕駛技術(shù)的適配性、生態(tài)系統(tǒng)的構(gòu)建能力以及全球化布局的資本實力。

未來的全球出行經(jīng)濟版圖中,少有國家同時擁有如此眾多的商業(yè)要素。可以說,各大明星企業(yè)生逢其時,一場更加熱烈的出行大航海時代已經(jīng)悄然來臨。

來源:巨潮WAVE