寧德時代在主業上保持高度專注,但在投資領域同樣動作頻頻。

寧德時代在主業上保持高度專注,但在投資領域同樣動作頻頻。

" 一個人可以跑得很快,一群人可以走得更遠 ",這句話既適用于個人,也適用于企業發展。對于全球電池行業排名第一的企業而言,寧德時代的投資版圖,亦是支撐其行業地位不可或缺的組成部分。

我們嘗試從這一版圖中,窺見其自身以及新能源電池產業未來走向。

01從報表看其對外投資

從寧德的報表來看,交易性金融資產主要是銀行理財產品及結構性存款。對外投資主要體現在其他權益工具投資及長期股權投資科目。

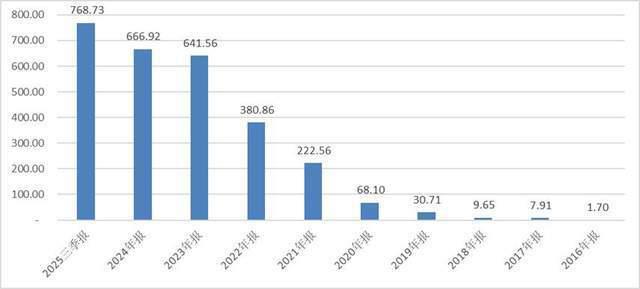

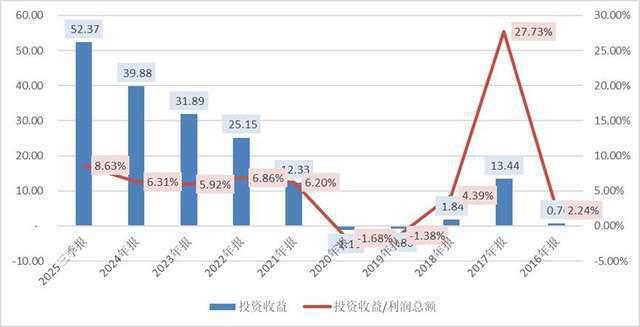

截至 2025 年三季度末,上述兩項合計金額為 768.73 億元,占總資產的比例為 8.58%。從 2016 年的 1.7 億元增長至最新的 768.73 億元,投資收益對利潤的影響也逐步擴大。2025 年前三季度,公司實現投資收益 52.37 億元,約占利潤總額的 8.63%。

圖: 其他權益工具 + 長期股權投資,單位:億元

圖:投資收益對公司利潤影響越來越大

我們亦試圖從其投資明細中窺探公司的戰略布局:

從 2024 年報披露的金融資產投資明細來看,其對上市公司的投資成本合計 346.20 億元,占權益投資總額的 45%。2024 年當年實現的投資收益為 30.47 億元,占總投資收益的 76.4%。換言之,45% 的投資頭寸,貢獻了 76.4% 的投資收益。

02投資成效如何?

寧德時代的大手筆投資有哪些?投資收益表現如何?我們重點分析其證券投資中金額居前的幾個項目。

一 .267.47 億元入股洛陽鉬業,3 年半時間浮盈超 3 倍。

洛陽鉬業主營銅、鈷、鉬、金等礦產資源開采。

2022 年 6 月,寧德時代通過子公司間接入股,持有洛陽鉬業 532,978.04 萬股,持股比例在 24.68% 至 24.91% 之間(隨公司總股本略有變動)。

同年 7 月,洛陽鉬業將其持有的剛果(金)KFM 銅鈷礦項目 25% 股權轉讓給寧德時代旗下時代新能源公司,從而鎖定了優質的銅鈷礦資源。

對洛陽鉬業的初始投資成本為 267.47 億元,入股成本折合每股 5.02 元。截至 2026 年 2 月,洛陽鉬業股價約為 22 元,賬面浮盈約 905 億元,累計收益率約為 338%。

該筆投資計入 " 長期股權投資 " 科目,按權益法計量,利潤表僅按持股比例及洛陽鉬業凈利潤確認當期投資收益。

考慮到投資期間洛陽鉬業實現了業績與估值雙升,報表確認的投資收益實際上大幅低估了該筆投資的實際回報。

二 .25 億元入股先導智能,25 年上半年大量減持,未斬獲財務收益,但取得了產業鏈協同

先導智能主營鋰電池智能裝備,后逐步延伸至光伏、3C、智能物流、汽車、氫能等領域的高端非標智能裝備。

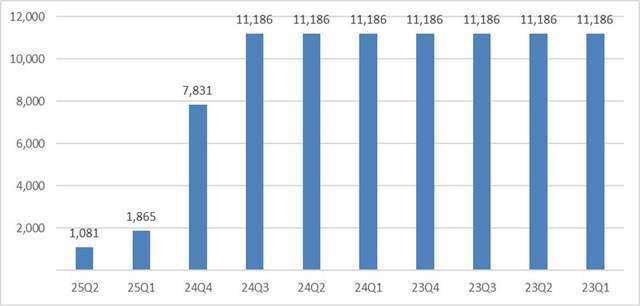

2021 年 7 月,寧德時代通過定向增發認購先導智能股份,成為其重要戰略投資者,初始持股比例為 7.15%,位列第三大股東。認購成本為 25 億元,定增價格為 22.35 元 / 股,對應股份數 11,185.68 萬股。

2024 年 7 月解禁后,寧德時代通過集中競價、大宗交易等方式逐步減持。2025 年半年報顯示,其持股比例已降至 0.69%;2025 年三季度末,已退出前十大股東行列,持股比例低于 0.48%。

從股價走勢看,先導智能股價自 2024 年下半年起隨業績預期好轉逐步回升,2025 年盈利高增推動股價進一步走高。截至 2026 年 2 月 24 日,股價為 54.43 元。

根據十大股東持股明細,寧德時代主要在 2025 年上半年減持,當時股價波動區間大致在 16 元至 26 元,遠低于當前水平。因此,該筆投資并未帶來顯著的財務收益,甚至可能略有虧損。

圖:寧德時代在 25 年一季度及二季度大量減持先導智能

低位減持,讓寧德時代有些尷尬。所以即使是深度合伙伙伴,也未能精準判斷后續走勢。

雖減持,但雙方的戰略合作并沒有變。寧德時代在該筆投資中并未獲得較大的投資收益,但更多的是產業鏈協同,核心目的在于 " 買斷 " 先導智能的生產線,確保其在擴張產能過程中擁有穩定、可靠的設備供應。

此后,雙方合作范圍亦拓展至模組 Pack、固態電池、鈣鈦礦等新興領域。

三 .15 億元入股 MDKA,切入印尼金屬資源,實現財務收益與資源戰略雙贏

MDKA 是一家印尼的多元化采礦公司,業務涵蓋銅、鎳、黃金等金屬資源的勘探、開采與加工。

寧德通過其子公司于 2022 年 4 月在印尼證券交易所認購 MDKA 1.2 億股,認購價 IDR2830 印尼盾 / 股 , 折合人民幣 15 億元。截至 2026 年 2 月 24 日,股價約 3590 印尼盾 / 股,累計漲幅 26.86%,其中 2026 年以來股價上漲 57.46%。

持有近 4 年,年化收益率尚可。

當然這筆投資的核心還是在于切入印尼的金屬資源渠道,尤其是在當下,碎片化的國際格局下,資源民族化浪潮興起,資源安全已經是國家的戰略安全重要方向之一,這筆投資的戰略意義遠超財務收益,不失為雙贏。

四 . 15 億元入股極氪(ZK),高位投資浮虧近半,核心在于鎖定下游客戶

極氪為吉利控股旗下高端智能純電品牌,2021 年成立,主打性能 + 豪華 + 智能,是吉利電動化轉型核心載體。

2023 年 2 月極氪完成 7.5 億美元 A 輪融資,投后估值 130 億美元,寧德時代等戰略入股,成本折合人民幣約 15 億元。

2024 年 5 月公司在紐交所上市,受電動車內卷化競爭等影響,股價走勢不理想。2025 年 7 月吉利宣布私有化極氪,總代價約24 億美元,對應估值70 億美元(較 A 輪腰斬),寧德時代等股東繼續持有。

從財務視角來看,短期賬面浮虧顯著。但從公司業務來看,其鎖定了高端整車客戶,進一步鞏固了產業鏈主導權。

五 .11.14 億元投資力勤資源體系股權,其中 7 億元入股力勤資源,3 年收益 72%,實現了財務收益與資源戰略的雙贏

力勤資源(2489.HK)是全球領先的鎳全產業鏈服務商,核心業務圍繞鎳產品貿易與鎳產品生產構成雙引擎,覆蓋從鎳礦采購、貿易到冶煉生產的全鏈條。

寧德時代與力勤資源的合作始于 2020 年,雙方合資成立寧波普勤時代(CBL),總投資約59 億美元,布局印尼鎳礦 + 濕法冶煉 + 電池材料全產業鏈。

寧德對力勤系的投資包括力勤資源及力泰鋰能的股權,初始成本合計折合人民幣 11.03 億元。

2021 年 11 月,受讓 + 增資對力泰鋰能合計投入 4.13 億元。力泰鋰能暫未上市,按力勤資源產業鏈估值及分紅情況,該部分股權已實現賬面增值,并通過分紅獲得穩定現金流。

2022 年 12 月力勤港股 IPO,寧德時代為基石投資者,發行價 15.6 港元 / 股,初始成本約人民幣 7 億元。截至 2026 年 2 月 24 日股價 26.88 港元,浮盈 5.06 億元,累計收益 72%(尚未考慮分紅)。

寧德以股權 + 項目投資,實現與力勤資源深度捆綁,實現了財務收益與資源戰略的雙贏。其通過合資鎖定印尼鎳金屬年產能14.2 萬噸(火法 8 萬噸 + 濕法 6.5 萬噸),優先獲得低成本硫酸鎳、鎳鈷中間品,規避鎳價波動風險,降低電池材料采購成本。

03其他股權投資有哪些?

寧德時代對上市公司的投資還涉及湖南裕能、富臨精工、天華新能、永福股份、贏合科技、賽力斯等,多數項目獲得穩定回報。

其中對湖南裕能的投資尤為典型。湖南裕能主營鋰離子電池正極材料的研發、生產與銷售,以磷酸鐵鋰為核心,配套少量三元材料。寧德時代與湖南裕能之間形成了 " 股權綁定 + 長期供貨 + 技術協同 + 產能共建 " 的深度戰略伙伴關系。

2020 年 12 月,寧德時代參與湖南裕能 Pre-IPO 輪戰略增資,價格為 3.34 元 / 股,總投資約 2 億元,納入 " 其他權益工具投資 " 核算,后續按公允價值計量,股價波動計入其他綜合收益。

截至 2026 年 2 月 24 日收盤,湖南裕能股價為 67.76 元,浮盈約 38.55 億元,總回報率達 19.28 倍,年化收益約 78.5%。

圖:產業鏈的部分投資案例

2025 年末以來,公司開始投資水電站,先后入股丹巴水電站(首單)、昌都水電(第二單),單筆投資規模在 5 億元左右。此類投資以 " 股權 + 儲能 + 綠電 + 碳資產 " 四維綁定模式展開,核心是為電池制造鎖定低成本綠電、構建零碳供應鏈、拓展儲能場景并獲取長期現金流。

此外,寧德時代還通過產業基金等形式深度參與 VC/PE 投資,以 CVC(產業資本)+LP(出資)+ 自有 VC 平臺三重模式布局,既投資產業鏈早期項目,也作為市場化基金的 LP,是新能源領域最為活躍的產業投資方之一。

04投資版圖總結

總體來看,寧德時代的投資布局側重于資源卡位與產業協同,已基本覆蓋上中下游全產業鏈。

1. 上游:聚焦關鍵礦產資源,洛陽鉬業和力勤資源是其中的代表性項目。自 2021 年起陸續布局,除持有上市公司股權外,公司還參與礦產資源的收購與參股,例如持有非洲 Manono 鋰礦(剛果(金))24% 股權,該礦鋰資源量約 4 億噸 LCE;同時參與南美鹽湖項目(智利、阿根廷)等。

2. 中游:圍繞動力電池及儲能產業鏈,投資正極材料、負極材料、鋰電設備等制造商,通過資本紐帶實現產業協同與聯合研發,構建良性產業生態。

3. 下游:布局車企、電站等應用端。在新能源滲透率增速趨于平穩的背景下,其對儲能環節的重視程度持續提升。

從投資收益看,多數項目實現了財務回報與戰略協同的雙重目標,個別項目雖在財務層面出現深度浮虧,但仍達成了戰略協同目的。

我們發現,大型企業普遍深度參與 VC/PE 等投資活動,微軟、騰訊、阿里如此,寧德時代亦然。其核心邏輯可歸納為以下幾點:

一是構建開放生態,保持對產業前沿的觸覺與敏感度,布局未來 5 至 10 年的潛在賽道,力求始終站在行業一線;

二是資源卡位與戰略協同,通過投資確保優先供貨權、定價權與供應安全,甚至在部分領域實現聯合研發;

三是追求財務回報,通過投資收益反哺主業,形成投資與實業之間的良性循環。

通覽寧德時代的投資版圖,貫穿資源、制造與應用三個維度。每一筆投資的實質,是對產業未來走向的判斷與押注。這張版圖展開的過程,固然有盈有虧,或亦是中國新能源產業曲折向上演進方向的體現。

來源:錦緞