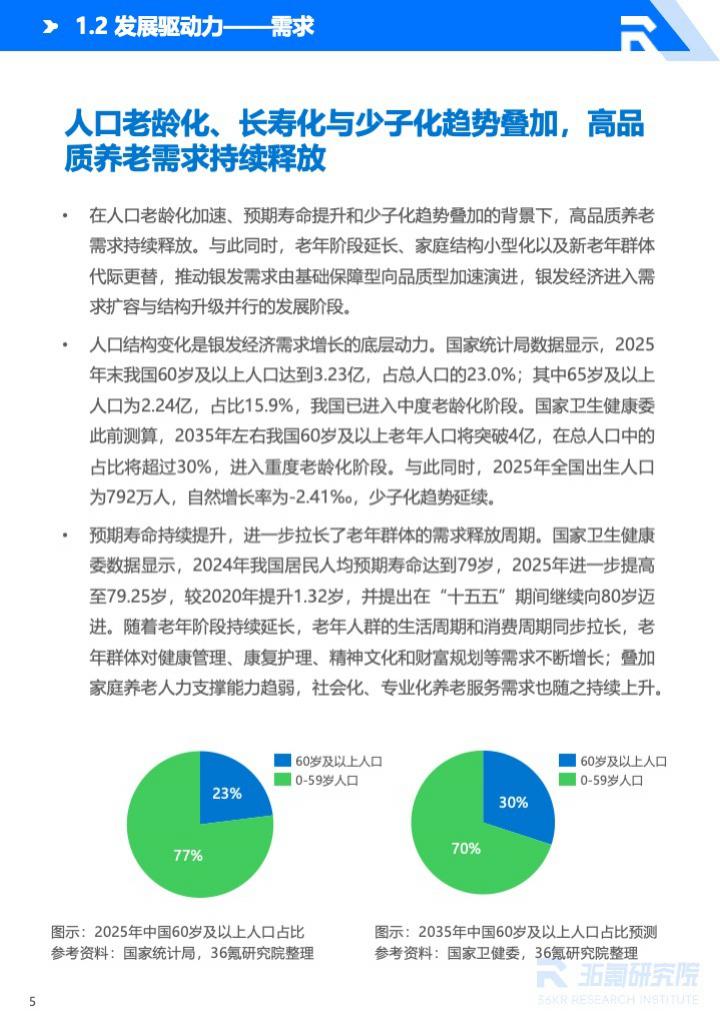

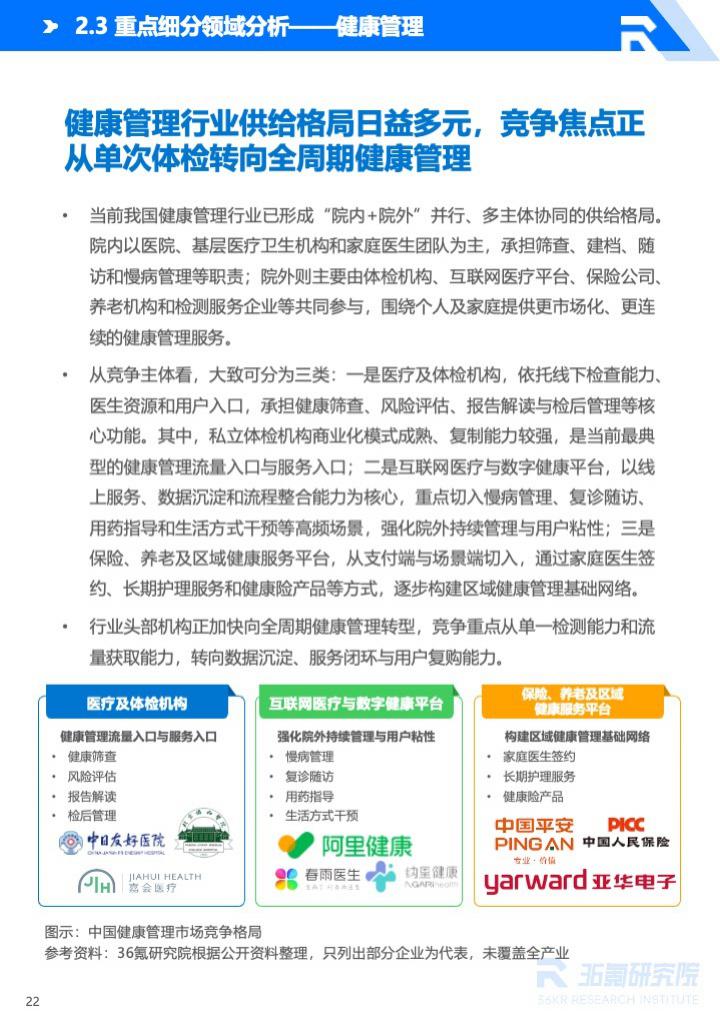

當前,在人口老齡化、長壽化與少子化趨勢疊加,政策持續完善、需求加速釋放、供給體系不斷升級的共同驅動下,中國銀發經濟正從傳統養老保障加快向覆蓋 " 為老 " 與 " 備老 " 的綜合性產業體系延伸。國家統計局數據顯示,2025 年末我國 60 歲及以上人口已達 3.23 億,占總人口比重 23.0%;經國家衛健委測算,到 2035 年前后,我國 60 歲及以上人口將突破 4 億,占總人口比重將超 30%,進入重度老齡化階段。在人口結構深刻變遷的背景下,銀發經濟已不再局限于面向老年群體的基礎照護服務,而是進一步擴展至健康管理、財富儲備、長期照護、精神文化和旅居康養等更為廣泛的領域。公開資料數據顯示,2025 年我國銀發經濟規模約為 8 萬億元,預計到 2035 年將達到 30 萬億元左右,未來十年仍具備兩位數的復合增長潛力。由此,銀發經濟正成為貫通養老事業與養老產業、覆蓋老年階段與備老階段的綜合性經濟形態。

中國銀發經濟正由 " 基礎保障 " 走向 " 需求分層驅動下的結構性擴容 "

中國銀發經濟正由 " 基礎保障 " 走向 " 需求分層驅動下的結構性擴容 "

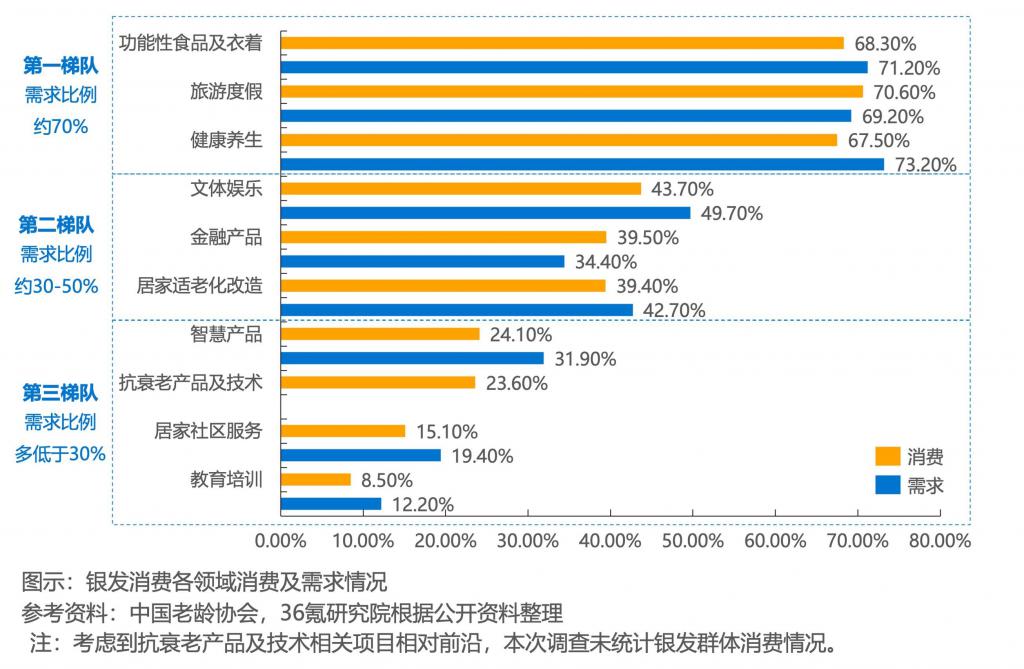

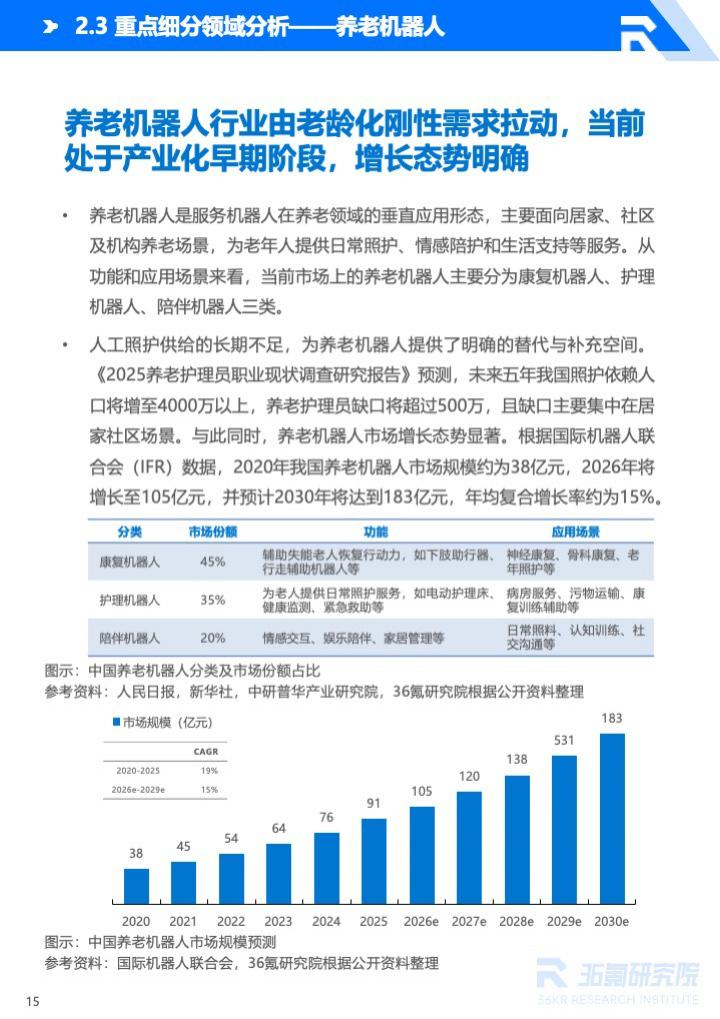

從需求側看,銀發消費已呈現出明顯的梯隊化與分層化特征。功能性食品及衣著、旅游度假、健康養生處于第一梯隊,文體娛樂、金融產品、居家適老化改造處于第二梯隊,智慧產品、居家社區服務、教育培訓及抗衰老產品和技術處于第三梯隊。與此同時,不同年齡、健康狀況和生活方式的老年人群體,在消費偏好和服務需求上呈現出顯著差異:低齡、健康、活力型人群更關注主動健康、社交參與、學習培訓和休閑旅游,構成銀發消費中最具活力的增長極;高齡、慢病及失能人群則更依賴適老化改造、社區支持、康復護理和長期照護服務,形成以剛性照護需求為核心的保障型消費市場。這意味著,未來銀發經濟的增量空間不再主要來自單一賽道的粗放擴張,而將更多來自需求分層持續深化與供給精準適配共同驅動下的結構性增長。

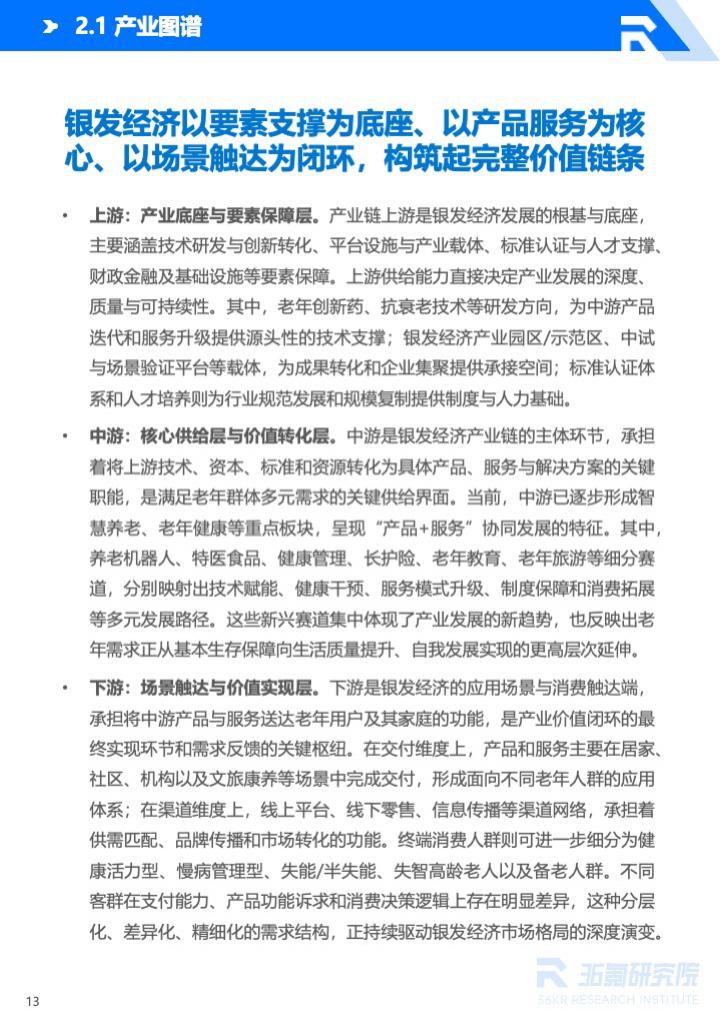

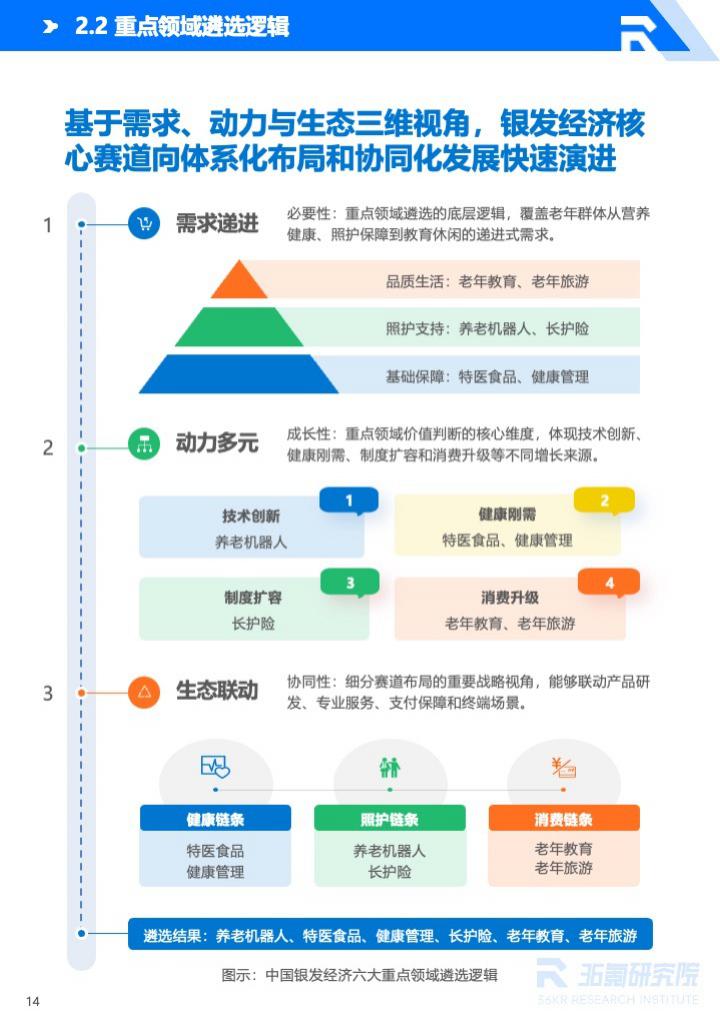

產業鏈體系加快完善,六大重點賽道正在勾勒銀發經濟的新增長主線

產業鏈體系加快完善,六大重點賽道正在勾勒銀發經濟的新增長主線

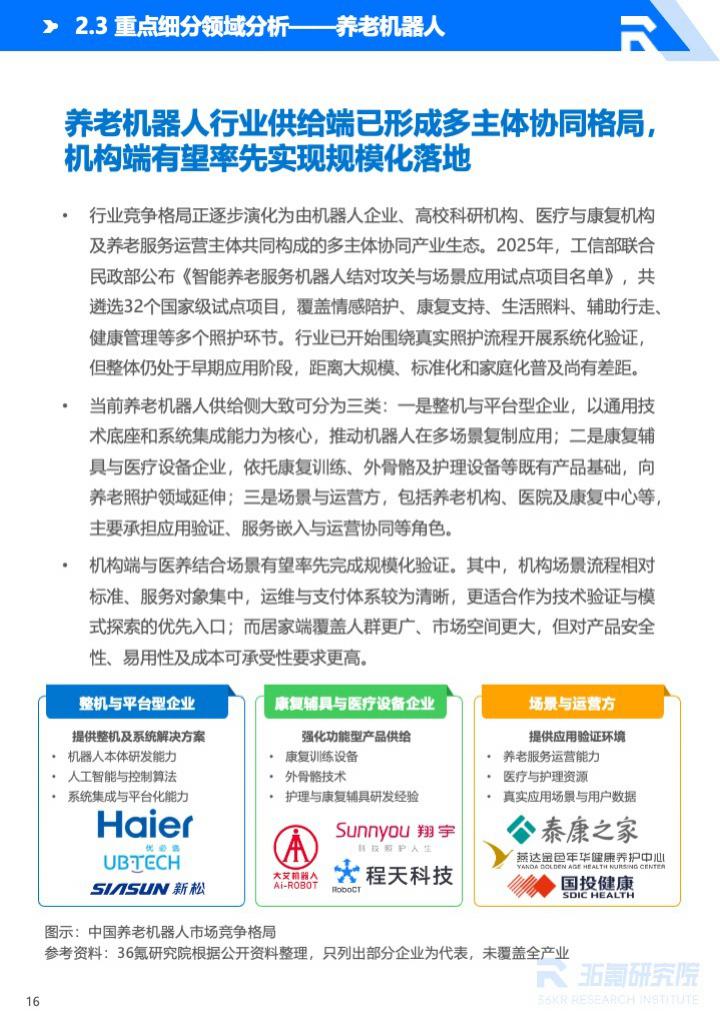

從產業結構看,銀發經濟已逐步形成以上游技術研發、平臺載體、標準認證和要素保障為底座,以中游產品制造與服務供給為主體,以居家、社區、機構、公共空間和文旅康養等多元場景為落地終端的完整產業鏈體系。其中,中游已形成智慧養老、養老服務、老年健康、康復輔具、養老金融、康養文教等多元板塊,并呈現出 " 產品 + 服務 " 協同發展的特征。在此基礎上,報告重點聚焦養老機器人、特醫食品、健康管理、長護險、老年教育與老年旅游六大細分領域,分別對應技術創新、健康剛需、制度擴容與消費升級等不同增長邏輯。這六大賽道既反映了老年需求從 " 生存保障 " 向 " 生活質量提升、自我發展實現 " 加快延伸的趨勢,也體現出銀發經濟正從單點突破轉向體系化布局和協同化發展。

銀發經濟發展指數評價體系,為區域比較、年度監測與政策研判提供了新抓手

銀發經濟發展指數評價體系,為區域比較、年度監測與政策研判提供了新抓手

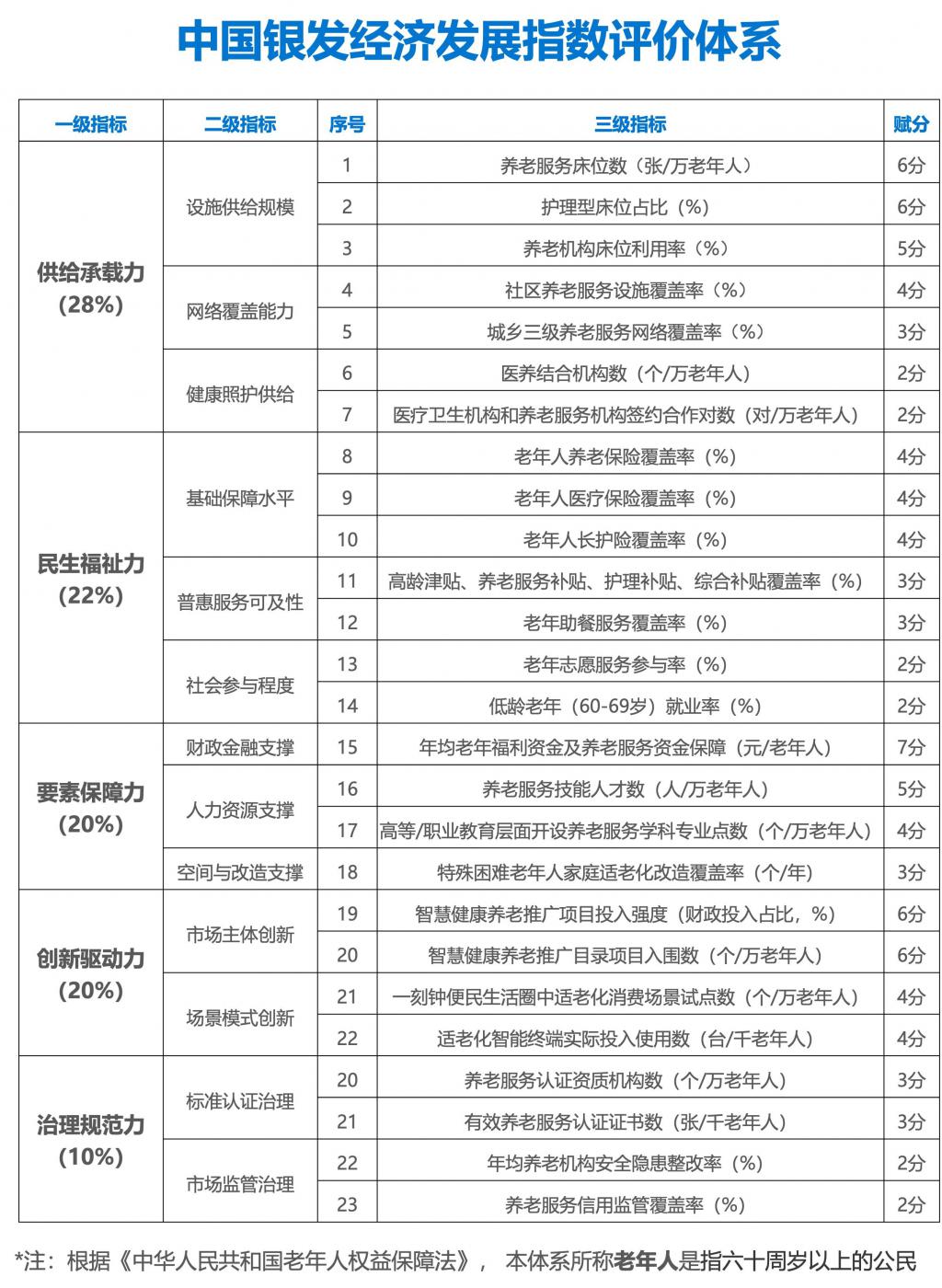

36 氪研究院從供給承載力、需求適配力、要素保障力、創新驅動力與治理規范力五大維度出發,構建由 5 個一級指標、13 個二級指標、23 個三級指標組成的銀發經濟發展指數評價體系,為全國涉及銀發經濟產業的地區進行區域比較、年度監測、政策評估和產業機會識別提供更具操作性的量化工具。該體系的建立,標志著銀發經濟的研究視角正從單純的市場規模研判,轉向對產業質量、創新能力、制度環境和發展均衡性的綜合衡量,也為政府部門和市場主體識別發展短板、優化產業策略提供了更堅實的方法支撐。

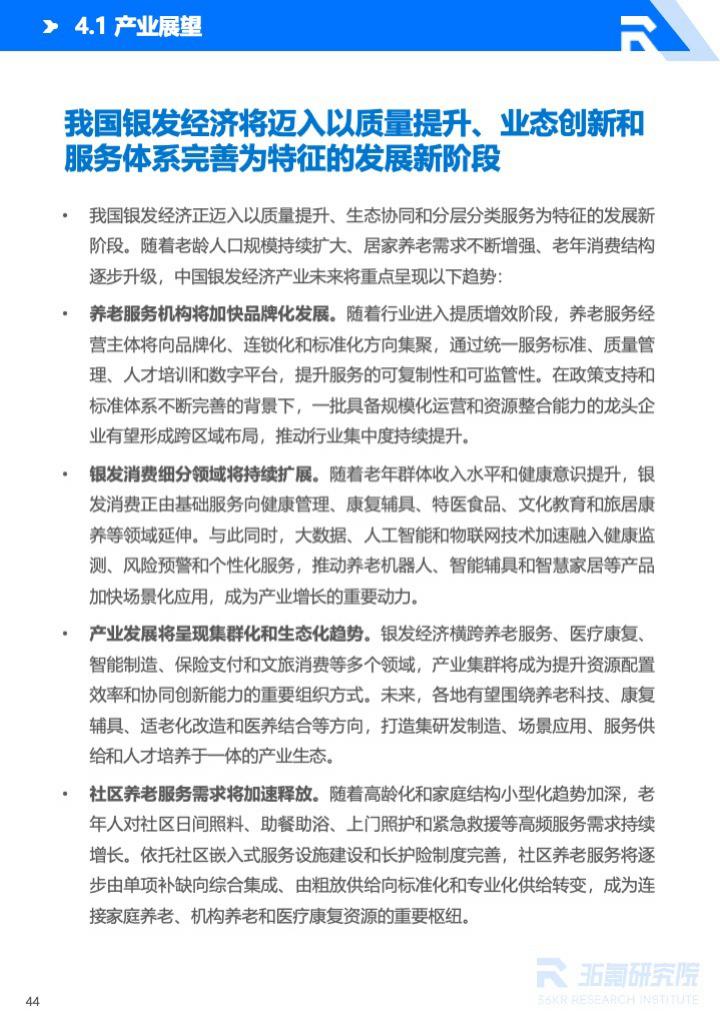

未來,銀發經濟產業將走向品質化、品牌化、生態化與社區化協同發展的新階段

未來,銀發經濟產業將走向品質化、品牌化、生態化與社區化協同發展的新階段

隨著銀發消費升級、醫養融合持續深化,以及 AI、物聯網和智能硬件加快落地應用,銀發經濟將從基礎照護進一步延伸至主動健康、康復管理、精神文化和旅居康養等多元場景。與此同時,中國銀發經濟市場競爭的重心,也將轉向政策支持、標準建設、人才培養、社區服務網絡完善及企業創新等綜合能力的體系化比拼。這一進程中,數字技術與人文關懷將共同塑造銀發經濟新生態— " 技術適老 " 提升服務效率與精度," 服務適老 " 守護溫度與尊嚴,兩者深度融合推動銀發經濟實現高質量發展。

本報告重點研究問題如下:

本報告重點研究問題如下:

中國銀發經濟的產業邊界,如何從傳統養老服務延伸至兼具 " 為老 " 和 " 備老 " 屬性的綜合性產業體系?

在人口老齡化、長壽化與少子化趨勢疊加背景下,銀發需求將如何分層演進,未來的結構性增長機會主要集中在哪些方向?

養老機器人、特醫食品、健康管理、長護險、老年教育、老年旅游六大細分賽道,當前分別處于什么發展階段,其核心驅動力和商業化邏輯有何差異?

如何構建能夠反映區域發展水平的銀發經濟發展指數評價體系,并將其用于區域比較、年度監測、政策評估與產業機會識別?

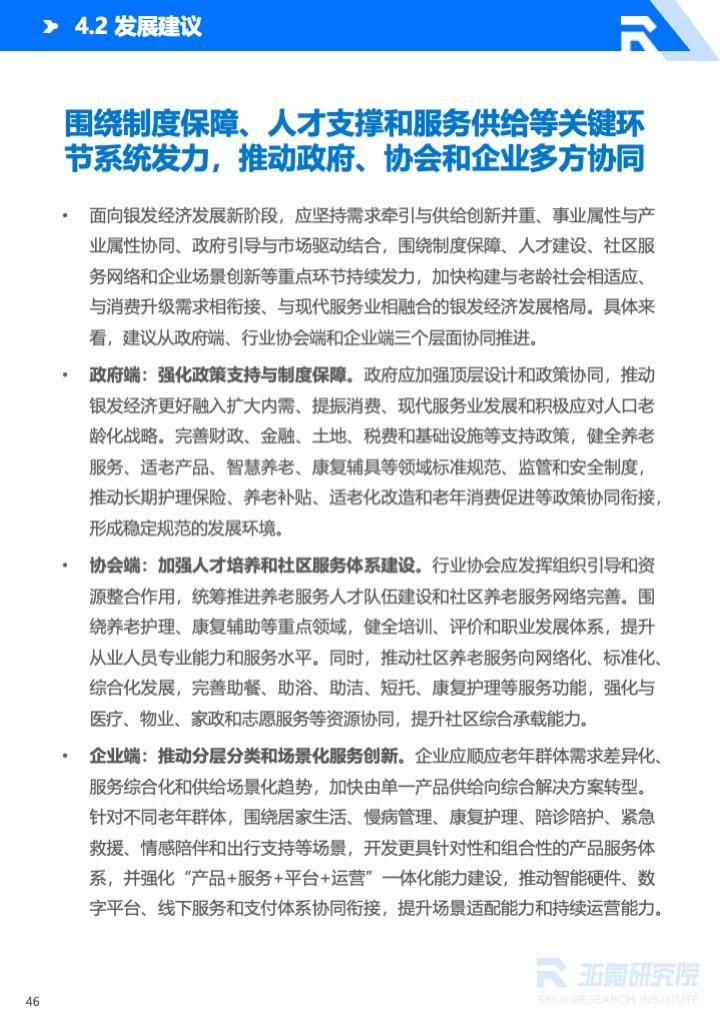

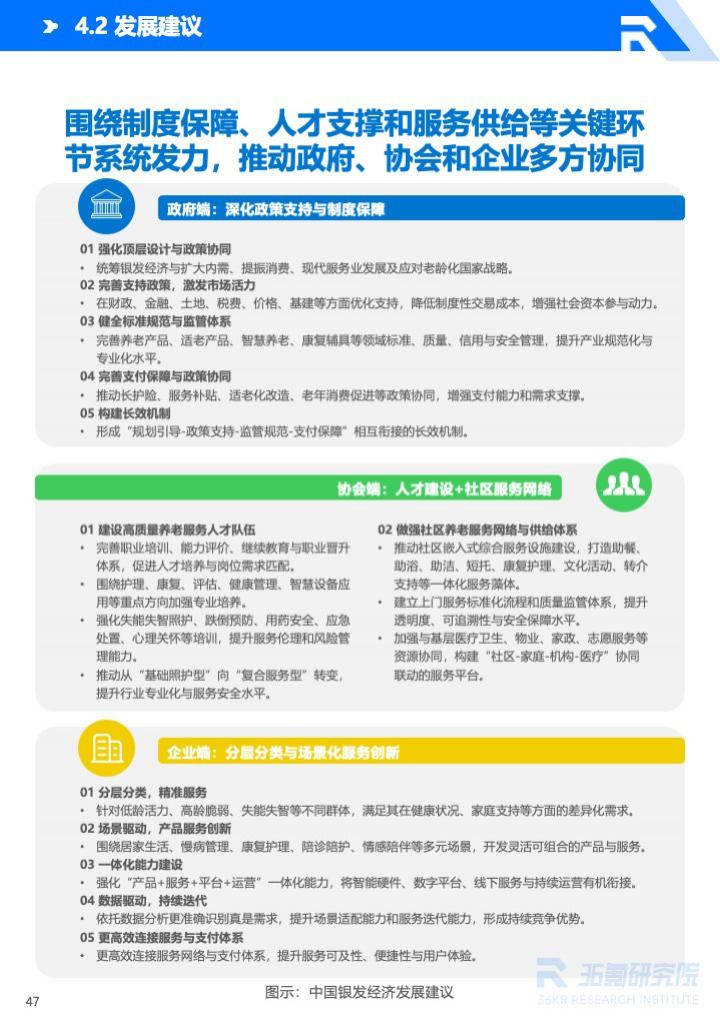

面向未來,政府、協會與企業應如何圍繞制度保障、標準建設、人才培養、社區服務網絡與場景化創新形成協同,共同推動銀發經濟邁向高質量發展新階段?

更多精彩內容,詳見《2026 年中國銀發經濟產業研究報告》,點擊下載鏈接,提取碼:fp4f

來源:36氪